Как рассчитать сложный процент и увеличить доход от инвестиций

Многие активы не учитывают в своей потенциальной доходности такой важный элемент, как сложный процент. Используя механизм капитализации, можно даже маленький капитал превратить в колоссальную сумму. Расскажем в статье, как работает сложный процент в инвестициях и в чем состоит его феномен.

Сложный процент — что это такое

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды.

Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем.

Как работает и где используется

Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Сегодня капитализация процентов активно используется в банковской сфере и на рынке ценных бумаг (акции, облигации, ПИФы, ETF и т. д. ). Также сложный процент можно применять и в недвижимости, когда доход от аренды направляется на покупку и сдачу в аренду новых недвижимых объектов.

Формула сложного процента

В интернете есть большое количество ресурсов, которые предлагают клиенту автоматически рассчитать капитализацию. Такие калькуляторы сложных процентов сильно экономят время. Однако если вы хотите досконально разобраться в работе капитализации процентов, лучше рассчитать ваши доходы от инвестиций вручную.

Итак, как капитализация процентов определяется по формуле?

Самая простая формула для расчета сложных процентов выглядит следующим образом:

FV = PV х (1+r/100) n , где

- FV – будущая сумма;

- PV – начальная сумма вложений;

- r – процентная ставка;

- n – количество лет (дней, месяцев и т. д. ).

Главное качество, которое должны развить в себе все инвесторы, желающие применять силу сложных процентов, – это терпеливость. В первые годы реинвестирования капитала прибыль будет незначительной по сравнению с простым процентом, но на длительном промежутке времени доходность будет расти в геометрической прогрессии. Эффект сложных процентов позволяет доходу, который вы реинвестируете, приносить вам в будущем «проценты на проценты». Наиболее очевидный пример сложного процента – описание схемы работы банковского депозита.

Пример расчета

Допустим, клиент открыл банковский вклад на 100 000 рублей под 10% годовых.

Срок вложения – 5 лет. По договору также есть право каждый год снимать проценты со вклада. Сколько в итоге можно заработать?

Есть два подхода к формированию прибыли:

- Простая ставка процента. Каждый год инвестор будет снимать со счета все начисленные проценты и тратить их на свои нужды.

- Сложная ставка процента. Инвестор не снимает проценты. Начисленный доход реинвестируется и приносит еще больше прибыли.

Годовая доходность инвестора по вкладу в первый год составляет 10 000 рублей. Если регулярно снимать проценты, то за 5 лет клиент заработает 50 000 рублей чистой прибыли. Можно ли заработать больше? Можно. Если не снимать проценты, то доходность вклада с каждым годом будет увеличиваться, так как начисленные проценты будут реинвестироваться и генерировать новый доход. В таком случае через 5 лет инвестор заработает уже 61 051 рубль. Более наглядно математическую «магию» можно проследить в таблице ниже.

Годы

Прибыль

Простой процент

Через 5 лет разница в реальном выражении составит 11 051 рублей. Благодаря капитализации процентов инвестор сможет заработать не 50 000 рублей, а 61 051 рубль чистой прибыли. Данный пример показывает, что на длительной дистанции эффект сложного процента очевиден. Чем дольше реинвестировать, тем больше можно заработать.

Более упрощенно наши расчеты доходности можно было бы записать через ранее рассмотренную формулу сложного процента с капитализацией: FV = PV х (1+r/100) n

Нам известны следующие данные:

- PV = 100 000 рублей;

- r = 10%;

- n = 5 лет.

Подставим все значения в формулу расчета сложных процентов:

FV = 100 000 х (1+10/100) 5 = 161 051 рубль

Как видно, результат тот же. Через 5 лет банковский вклад с капитализацией превратит 100 000 рублей клиента в 161 051 рубль.

Важно отметить, что многие банки практикуют политику ежемесячной капитализации, а не годовой. Это значит, что даже при номинальной годовой ставке в 10% (как в нашем примере) вкладчик, который не снимал деньги со счета все 12 месяцев, в конце первого финансового года получит уже не 10 000 рублей, а 10 446 рублей.

Примечание. Ежемесячная ставка составляет 1,0083%. (10% / 12 месяцев). В таком случае по формуле сложных процентов среднегодовая ставка с учетом капитализации составит уже 10,46%.

Сложный процент в инвестировании

Помимо банковской сферы, капитализация процентов активно используется и на фондовом рынке. Ведь реинвестирование прибыли – эффективный инструмент, который позволяет многим профессиональным участникам рынка добиваться значительных результатов даже без сложных финансовых стратегий и умных алгоритмов торговли. Рассмотрим, как работает сложный процент в разных инвестиционных активах.

Реинвестиции дивидендов по акциям

Заработать на акциях можно не только путем купли-продажи по более высокой цене, но и за счет получения дивидендов. При этом многие инвесторы придерживаются более долгосрочных взглядов и реинвестируют дивиденды, покупая новые акции. Как и при банковском вкладе, инвестор имеет возможность получить гораздо большую прибыль в будущем при условии, что курсовая стоимость новых акций будет расти, а не падать.

Среди российских компаний инвесторы чаще всего получают дивиденды от Газпрома, МТС и Лукойла.

Реинвестирование облигаций

Все владельцы облигаций (кроме дисконтных бумаг) получают от эмитента купонный доход. Он может выплачиваться компанией или государством один раз в месяц, квартал или даже год. Если инвестор не планирует тратить купонный доход, его также можно реинвестировать.

При этом важно понимать, что номинальная стоимость облигации обычно составляет 1000 рублей. Поэтому, если инвестор покупает долговую ценную бумагу, например, за 1100 рублей (рыночная цена), то выплата процентов и погашение основной суммы долга будет осуществляться из расчета именно в 1000 рублей. И в таком случае вкладчик будет нести убытки.

Чтобы реинвестирование купонных доходов приносило инвестору ощутимую прибыль, необходимо покупать бумаги по цене ниже номинальной стоимости, а не наоборот.

Вложения в ETF или ПИФ

Как правило, владельцы акций ETF или паев ПИФа не получают никаких дивидендов. Инвесторы зарабатывают только на купле-продаже ценных бумаг. Однако это не значит, что механизм реинвестирования в этих финансовых инструментах не работает. Дело в том, что структура активов ETF и ПИФов также состоит из акций и облигаций, по которым выплачивается периодический доход. Но чаще всего управляющие фондов сами автоматически реинвестируют дивиденды и купонные доходы без участия акционеров и пайщиков.

Таким образом, реинвестирование в ETF и ПИФах есть, но напрямую инвесторы на этот процесс повлиять практически не могут.

Банковский вклад с капитализацией

Банковские вклады с капитализацией – самый прибыльный вид депозитов. Каждое последующее начисление процентов всегда больше предыдущего, в результате чего общая доходность вклада также возрастает.

Чаще всего многие банки при рекламе вкладов с капитализацией пишут только номинальную ставку. Однако если вклад учитывает сложные проценты, то средняя процентная ставка будет немного выше.

Например, номинальная ставка при 5-летнем вкладе составляет 10%. А средний процентный доход с капитализацией уже будет исчисляться по ставке 12,21%. Это не означает, что каждый год клиент банка будет получать на 2,21% больше, чем написано в договоре. Просто реинвестирование процентов позволит в конце 5-летнего срока вклада заработать на 11,05% больше обычного (2,21% х 5 лет).

Благодаря сложным процентам прирост прибыли по вкладу со временем будет ускоряться, поскольку каждый раз банк начисляет проценты на всё более крупную сумму, а не на первоначальные вложения.

Делаем выводы

Главная цель всех инвесторов – получать максимальный доход от своих инвестиций. Добиться этого можно по-разному. Но самый простой способ – реинвестировать свои доходы. Механизм сложного процента позволяет инвестору зарабатывать на дистанции гораздо больше при прочих равных условиях. Повторно вкладывать капитал можно во что угодно. Например, покупать новые акции, облигации, паи ПИФов, акции ETF или даже просто открывать банковский вклад. Такой подход позволит увеличить капитал в долгосрочной перспективе и быстрее достичь финансовых целей.

Процесс реинвестирования не всегда приносит только прибыль. Чтобы не получать убытки от своих вложений, важно ответственно подходить к выбору активов и соотносить уровень риска с потенциальной доходностью.

Только при разумном инвестировании доход, полученный от первоначального капитала, способен генерировать новые денежные потоки и увеличивать совокупную доходность инвестиционного портфеля. В противном случае инвестора будет ожидать не рост капитала, а его падение.

Популярные вопросы

В чем разница между простыми и сложными процентами?

Простые проценты начисляются исключительно на начальную сумму вложений и не изменяют размер доходности инвестора со временем. Сложные учитывают ранее начисленные проценты и увеличивают общую прибыль вкладчика в долгосрочной перспективе.

Что сказал Эйнштейн про сложный процент?

Цитата Альберта Эйнштейна: «Сложные проценты – восьмое чудо света. Тот, кто понимает это, зарабатывает; тот, кто не понимает, платит».

Что такое сложные проценты по кредиту?

Сложные проценты по кредиту банк начисляет на оставшуюся сумму кредитного долга и на сумму ранее неуплаченных процентов по займу.

Стоит ли инвестировать, если капитал совсем небольшой?

У меня есть небольшой капитал — около 50 000 ₽. Каждый месяц я могу откладывать еще примерно 5000 ₽, иногда 10 000 ₽. Кредитов нет.

Как вы считаете, есть смысл вложить эти деньги в ценные бумаги? Или сумма слишком маленькая и начинать инвестировать бесполезно? Просто я встречала мнение, что эффект от маленьких сумм будет едва заметным, и не уверена, что на такие деньги можно сделать нормальный портфель. Но начать инвестировать все равно хочется.

Те, кто не рекомендует инвестировать небольшие суммы, частично правы: значительного эффекта не будет, по крайней мере в первые годы. Вместо инвестиций в ценные бумаги обычно советуют максимально вложиться в саморазвитие, поднять уровень дохода, а потом инвестировать крупные суммы. Так будет проще накопить крупный капитал.

Однако у такого подхода есть серьезные минусы. Например, не учитывается эффект сложного процента, а ведь чем дольше вы будете инвестировать в ценные бумаги, тем больше денег в итоге получите.

На мой взгляд, инвестировать можно и нужно, даже если ваш капитал пока небольшой. А чтобы создать хороший портфель, много денег не требуется — 50 000 ₽ на это точно хватит.

Сразу предупрежу: я исхожу из того, что эти 50 000 ₽ — свободные деньги, а не финансовая подушка. Если подушки у вас нет, лучше сначала создать запас денег хотя бы на три месяца и только потом инвестировать. Про финансовую подушку у нас есть целая подборка статей — советую изучить.

Почему говорят, что нет смысла инвестировать небольшие суммы

Если вложить небольшую сумму, то даже при высокой доходности инвестиций итоговый результат будет небольшим, по крайней мере в первые годы.

- Например, инвестор вкладывает 50 000 ₽ с доходностью 20% годовых. Чтобы не усложнять, представим, что это уже за вычетом комиссий и налогов, а доходность стабильна.

- Через год капитал инвестора будет 60 000 ₽, то есть он заработает 10 000 ₽. Еще через год — 72 000 ₽, то есть инвестор заработает 12 000 ₽.

- 20% в год — отличная доходность, но 10 000 и 12 000 ₽ прибыли за год — немного. Если бы капитал был 1 000 000 ₽, прибыль составила бы 200 000 ₽ в первый год и 240 000 ₽ во второй — это гораздо заметнее.

Те, кто не советует инвестировать маленькие суммы, часто говорят так: вложите имеющиеся деньги в себя и повысьте свою востребованность на рынке труда. А когда начнете больше зарабатывать и сможете откладывать крупные суммы, тогда и будете инвестировать.

В этом есть здравое зерно. Благодаря платным курсам, хорошим книгам и т. д. вам, возможно, удастся повысить квалификацию или сменить профессию, что позволит зарабатывать в разы больше.

Если получится, то теоретически вы сможете откладывать бóльшие суммы, например не 5000—10 000 ₽ в месяц, а 20 000 ₽. Это сильно ускорит рост капитала.

Но сторонники такого пути многого не учитывают. Например, в случае с саморазвитием в первую очередь нужны не деньги на курсы и книги, а желание развиваться и время на это. Причем нельзя гарантировать, что доходы в итоге заметно вырастут. Еще чем раньше начнете инвестировать, тем больше денег у вас будет в итоге благодаря сложному проценту.

Наращивать свой доход и параллельно откладывать и инвестировать все бóльшие суммы — правильная мысль. Но это не значит, что маленькие суммы не подходят для инвестиций.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Почему можно начать инвестировать с небольшим капиталом

Я считаю, что даже небольшой капитал можно вкладывать в ценные бумаги. Вот несколько причин.

Вы выработаете полезную привычку. Если начнете откладывать и инвестировать, вы привыкнете тратить не все деньги. Далее по мере роста доходов сможете постепенно повышать уровень жизни и одновременно увеличивать суммы, которые вкладываете.

Если не начнете откладывать и инвестировать, а будете ждать роста заработка, можете привыкнуть тратить все. Когда доход вырастет, вы, возможно, просто повысите уровень жизни, а инвестировать по-прежнему не станете. В итоге капитал так и не появится.

Еще вывести деньги с брокерского счета и тем более с ИИС сложнее, чем забрать их из конверта или с накопительного счета. Это плюс для тех, у кого бывают проблемы с дисциплиной: меньше риск потратить накопленное на спонтанные покупки.

Вы получите знания и опыт. Полезно почитать книги об инвестициях и пройти курсы, например наши «А как инвестировать» и «Как заработать на акциях». Однако, чтобы закрепить знания, их надо применять, то есть нужна практика.

Даже если первые вложения окажутся необдуманными и принесут убыток, это позволит разобраться в том, как устроены инвестиции в ценные бумаги. Лучше потерять часть небольшого капитала на старте, когда в запасе еще много времени, чем часть крупной суммы позже.

Еще вы поймете, какой риск для вас приемлем. Без практического опыта это определить сложно, а это очень важный фактор, который надо учитывать, составляя портфель.

Вы заберете вычеты за пополнение ИИС. Вычет типа А, или вычет на взнос, позволяет возвращать 13% НДФЛ от денег, которые вы внесете на ИИС за календарный год. Но не более 52 000 ₽ в год и не более суммы налога, которую вы уплатили в бюджет.

Таким вычетом могут пользоваться налоговые резиденты России, если они платят НДФЛ по ставке 13% с дохода, который относится к основной налоговой базе. Это, например, заработная плата и проценты по вкладам.

- Допустим, с вашей зарплаты удерживается НДФЛ в размере 40 000 ₽ в год. В апреле 2021 года вы открываете ИИС и вносите туда 50 000 ₽. Затем с мая по декабрь добавляете еще по 5000 ₽ в месяц.

- Получится, что за 2021 год вы положите на ИИС 90 000 ₽. В 2022 году сможете обратиться в налоговую за вычетом по ИИС и вернуть 11 700 ₽ — 13% от внесенной на счет суммы. Возвращенный налог превысит пополнения счета за два месяца.

Деньги, которые вы вернете благодаря вычету, можете использовать как угодно. Хороший вариант — внести их на ИИС, чтобы вложить в ценные бумаги, а в следующем году получить вычет и с этих денег.

Если не будете использовать ИИС, а станете ждать, пока накопится сумма побольше или вырастет доход, у вас не будет права на вычеты. За несколько лет вы недополучите десятки тысяч рублей.

Кстати, ИИС стоит открыть как можно раньше, даже если не планируете вносить на него деньги в ближайшее время. Чем раньше откроете, тем раньше сможете закрыть счет, не теряя права на вычеты. А комиссию за пустой ИИС брокеры обычно не берут.

Вы запустите механизм сложного процента. Выше я приводил пример, где 50 000 ₽, вложенные под 20% годовых, через год принесут 10 000 ₽, а через год после этого — еще 12 000 ₽. Во второй год прибыль выше, чем в первый, благодаря сложному проценту: доходность начисляется не только на начальную сумму, но и на прибыль по итогам первого года.

20% годовых — это отличный результат, на который вряд ли стоит рассчитывать. С другой стороны, вы планируете регулярно пополнять портфель и, скорее всего, будете инвестировать не на два года, а на больший срок.

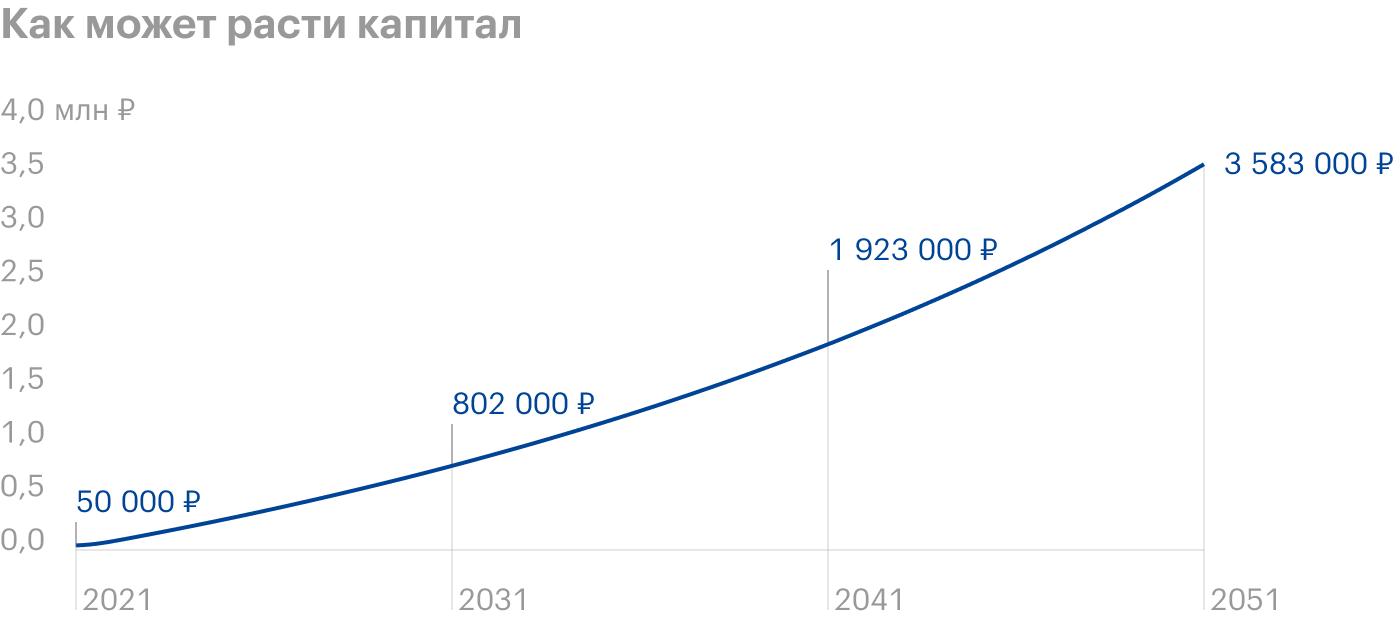

Давайте посчитаем, каким может быть капитал в будущем. Условия такие:

- Вы вкладываете 50 000 ₽ в апреле 2021 года.

- С мая 2021 года вы вносите по 5000 ₽ каждый месяц.

- Чтобы не учитывать инфляцию, считаю, что доходность вложений за вычетом инфляции стабильно равна 4% в год. Это довольно высокая доходность, которая на практике не будет стабильной: в какой-то год будет больше, в другой — убыток. Но это просто пример. Вся прибыль реинвестируется.

- Ежемесячные пополнения вы каждый год увеличиваете на размер инфляции.

- Также считаю, что вы используете ИИС с вычетом типа Б . Вычет за пополнение не получите, зато и налогов нет.

Хорошо видно, что капитал растет по экспоненте, а не линейно. Это эффект сложного процента

Еще раз подчеркну, что все числа даны уже с поправкой на инфляцию. Например, через 30 лет капитал будет 3 583 000 ₽. Это значит, что его покупательная способность будет равна покупательной способности сегодняшних 3 583 000 ₽, хотя в номинальном выражении сумма будет гораздо больше, например 15 000 000 ₽.

Если бы расчет был исходя из номинальной доходности, например 10% в год без поправки на инфляцию, экспонента была бы еще заметнее из-за более высокой процентной ставки. Правда, из-за инфляции капитал тоже обесценивался бы по экспоненте.

Чем раньше начнете инвестировать и чем дольше будете это делать, тем сильнее проявит себя сложный процент.

Достаточно ли 50 000 ₽ для портфеля

Если взять за основу ETF и биржевые ПИФы, 50 000 ₽ точно хватит, чтобы создать диверсифицированный портфель. Хватило бы и заметно меньшей суммы, так как в среднем доля в биржевом фонде стоит около 3000 ₽, а паи некоторых фондов можно купить за несколько рублей.

Я не знаю, какой у вас горизонт инвестирования, на какие риски вы хотите идти и т. д. , так что просто дам пример портфеля. Это не инвестиционная рекомендация, и этот портфель может вам не подойти.

Допустим, нужен долгосрочный портфель с высокой ожидаемой доходностью, при этом нежелательны просадки более 30% от стоимости портфеля. В кризис рынок акций может упасть на 50%, так что доля акций в портфеле должна быть не более 60%. Оставшиеся 40% можно отвести на облигации и золото.

Начальная сумма — 50 000 ₽, пополнения — на 5000 или 10 000 ₽ в месяц. Вот какой может быть структура портфеля из биржевых фондов и сколько денег надо отвести на каждую позицию в начале:

- FXUS, акции компаний США — 30%, или 15 000 ₽.

- FXDM, акции компаний из развитых стран без США — 10%, или 5000 ₽.

- VTBE, акции компаний из развивающихся стран — 10%, или 5000 ₽.

- VTBX, акции российских компаний — 10%, или 5000 ₽.

- SBGB, ОФЗ — 15%, или 7500 ₽.

- VTBB, облигации российских компаний — 15%, или 7500 ₽.

- FXGD, золото — 10%, или 5000 ₽.

Цена акции или пая каждого из этих фондов — от нескольких сотен до нескольких тысяч рублей, то есть денег на покупку должно хватить. Правда, возможны сложности с тем, чтобы всегда точно соблюдать доли активов в портфеле.

Например, на 13 апреля 2021 года одна акция фонда FXUS стоила около 5800 ₽, а в этот фонд в начале инвестиций надо вложить 15 000 ₽. Не получится купить три акции FXUS, потому что на это надо 17 400 ₽. А если купить две акции этого фонда и потратить 11 600 ₽, останутся свободные деньги.

Аналогичная проблема может быть при пополнении счета. Если внесете 5000 ₽, сможете докупить только часть нужных активов, например фонды облигаций, а на все фонды акций денег уже не хватит.

Но есть способы решить проблему. Например, на старте можно купить две акции FXUS, а оставшиеся 3400 ₽ держать на счете просто так либо временно вложить их в фонды денежного рынка FXMM или VTBM. Затем, когда пополните счет, денег уже может хватить на покупку FXUS.

Также можно пополнять портфель не каждый месяц на 5000 ₽, а раз в два месяца на 10 000 ₽ или раз в три месяца на 15 000 ₽. Так будет проще докупать активы и поддерживать нужную структуру портфеля. А чтобы деньги не лежали просто так, их можно держать на накопительном счете или карте с процентом на остаток.

Некоторые фонды можно заменить на аналоги с меньшей ценой акции или пая:

- Вместо FXUS можно использовать TSPX или VTBA — другие фонды акций США.

- Фонд золота FXGD можно заменить на TGLD или VTBG.

- Если бы вас интересовал фонд акций технологических компаний FXIT, но смущала цена около 10 900 ₽ за акцию, вместо него идеально подошел бы FXIM. Он отличается от FXIT только ценой акции — около 90 ₽ за штуку.

Какой вариант выбрать, решать вам. Ваш портфель наверняка будет отличаться от предложенного мной, и, возможно, такая проблема вообще не возникнет.

Что в итоге

Когда говорят, что нет смысла инвестировать маленькие суммы, обычно имеют в виду, что от этого не будет большого эффекта в ближайшие годы. Взамен советуют вложить деньги в себя, начать больше зарабатывать и тогда уже заняться инвестициями.

Больше зарабатывать, больше откладывать и инвестировать — правильный совет. Но начать инвестировать полезно и с небольшим капиталом, не дожидаясь роста доходов. По крайней мере, если у вас есть финансовая подушка и нет дорогостоящих кредитов.

Если начнете инвестировать даже с маленькой суммы, получите полезную привычку и лучше разберетесь, как устроен рынок ценных бумаг. Личный опыт поможет понять вашу устойчивость к риску. Еще вы запустите механизм сложного процента: чем раньше начнете инвестировать и чем дольше будете это делать, тем заметнее будет эффект.

Чтобы создать хорошо диверсифицированный портфель, 50 000 ₽ вполне достаточно. Благодаря биржевым фондам начать можно и с куда меньшей суммы.

Возможны неудобства из-за того , что доли в некоторых фондах стоят дорого. Например, цена одной акции FXUS — около 5800 ₽. Но с этим можно справиться, если выбрать более дешевые аналоги или пополнять портфель реже, но на более крупные суммы.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 05.04.2021 и дополнен ответом эксперта 15.04.2021

Евгений Шепелев

Если бы у вас был небольшой свободный капитал, вы бы вложили его в ценные бумаги или потратили на саморазвитие? Почему?

Да, я примерно с этой суммы и начинала. Закинула 45000 на ИИС и через год проверила, дадут ли мне в налоговой вычет на взнос. Все прошло без проблем. Конкретно ИИС для меня ещё полезен тем, что эти деньги я не трогаю никогда, откладываю или на машину или на первоначальный взнос

Если вы не знаете, как выбрать ценные бумаги, найдите на coursera курс от ВШЭ по инвестированию, все популярно разложат. Да и на этом сайте есть обучающий курс по инвестированию и куча статей.

Успехов! 🙂

Анна, очень нативная реклама ))

Сергей, не перестаю удивляться этому адблокеру в головах людей.

Оба курса бесплатные — Анна дала хороший совет с чего начать.

Если бы были такие исходные данные (50к сразу и 5к в месяц), то начал бы конечно с ИИС и действовал так:

1. Не надо сразу бросаться покупать что-то на эти деньги. Надо осмотреться. Лично я так хорошо просел купив в первые дни то, что советовали. Ни в коем случае нельзя покупать пакеты, которые предлагает брокер. Надо всегда собирать самому. Даже если брокер советует реально что-то стоящее, то эти бумаги могут быть на локальном пике. Надо просто посмотреть что предлагают и идти изучать эти бумаги.

2. Нужно определиться готовы ли Вы тратить минимум час в день на изучение инвестиций. Если нет — идем и покупаем фонды и пусть там другие за тебя думают. Если готовы, то идем к пункту 3.

3. Определиться готовы ли Вы платить ежемесячную комиссию за активную торговлю. Для Тинькова это 290 рублей в месяц если торгуешь. Я рассматриваю это как три чашки кофе и плату за хобби. Расчет таков. Если вы планируете оборот от 120к в месяц по бумагам, то есть уже финансовая выгода перейти на тариф для активного трейдера. Изначально мне казалась очень большой эта сумма оборота по бумагам. Но когда втянулся, то сейчас при скромном размере капитала я делаю оборот более миллиона в месяц.

4. Я бы рекомендовал начать с облигаций, причем брать облигации с размещения. Шанс, что у эмитента начнутся финансовые проблемы сразу после размещения и он не сможет оплачивать купоны — очень небольшой, а ставки по купонам примерно на 3-5% выше, чем если просто положить деньги на депозит. Все говорят брать ОФЗ, но это честно слезы, а не бумаги. Скажем займы регионов уже более симпатичные.

5. Разложить деньги по валютам. У меня это были рубли (50%), доллары и евро (по 25%). Но можно ограничиться рублями и долларами (собственно говоря у меня сейчас именно так). Не надо бежать сломя голову брать валюту. Сначала смотрим и ждем просадку курса. Нас никто не гонит. Поводов для просадки достаточно. Открыл график за месяц, насчитал 11 просадок курса. Опять же у меня была эта беда в первые дни торговли, когда я покупал сломя голову а потом печалился, что у меня все время валюта в красной зоне.

6. Покупая облигации надо быть морально готовым, что стоимость портфеля будет в 90% случаев в красной зоне все время (у меня 18 разных видов облигаций и только одна из них показывает плюс в курсе)

7. Усвоить принцип куплипродажи облигаций и особенность, что покупая облигации — ты переплачиваешь стоимость на сумму накопленного купонного дохода. Соответственно когда ты продаешь, то покупатель выплачивает уже тебе накопленный купонный доход. Очень утрированно это близко по принципу к депозитам с ежедневным начислением процентом.

8. Даже работая с облигациями не стоит класть все яйца в одну корзину. Этот принцип работает и для облигаций. Изначально я брал по 5 облигаций каждого вида (выходит около 5.000 рублей). Как раз если мы можем каждый месяц докладывать 5.000 рублей, то это есть гуд для мелкого инвестора. На размещении как правило минимальная сумма входа 10к-20к рублей. Соответственно когда у меня было правило держать по 5 облигаций стоимостью 1.000 рублей, то после завершения размещения я продавал лишние 5-15 облигаций. Сейчас я укрупнился и держу по 10 облигаций.

9. Валюта тоже должна работать. Поэтому когда накопим нужную сумму, смотрим в сторону валютных облигаций (они к сожалению дороговаты, около 1.000 долларов). Валютные облигации дают в районе 3,5%, но в долларах. Берем конечно самые топовые компании российские.

10. Все время читаем и подтягиваем мат. часть. Учимся и затем делаем первые шаги в сторону акций. Начинаем с топовых дивидендных акций (Сбер, Кола и прочие недорогие по стоимости акций, но стабильные компании). И опять же морально готовимся, что можем надолго уходить в красную зону в стоимости. В качестве поддержки будут дивиденды.

Это не панацея конечно, но начинающему инвестору хватит на первый год. А дальше все зависит уже от стратегии, которую нужно выработать за это время.

Сначала накопите на подушку безопасности равную 3-6 месячной зарплате и отложите ее на накопительный счет в банке (чтобы легко его вытащить без потери процентов). И не трогайте их от буквально никогда.

А только потом начинайте учиться инвестициям. Инвестиции на последние деньги — не самая умная стратегия.

Все отлично, кроме доходности 20%, когда то она есть, а когда то нет, делайте на этом акцент.

Сергей, На курсере, степике и прочих ресурсах есть много обучающих курсов, после которых не предлагают ничего покупать.

P.s. Вам лайк за ярко-выраженный гало-эффект в голове 🙂

Отредактировано

С целью обучения есть смысл разбивать такую сумму, но можно просто покупать FXUS, FXIT / TSPX, TECH, TBIO пока не накопится сумма для диверсификации. Для Тинькофф их фонды будут без комиссий за сделки и ведение счета, что преимущество для небольших портфелей.

Хотя бы 0,5 — 1 млн руб. в остальном отличный вариант портфеля для консервативных инвестиций в примере.

Александр, что вы понимаете под «введением счета»? Если комиссию фонда за его работу, то она есть даже для клиентов Тинькоффа

Отредактировано

В прошлом году родился сын, открыл дополнительный брокерский счёт и пополняю его каждые 2 недели на 1000 рублей. За год — 24 000. Распределение активов: 80/20 акции/облигаци. Распределение: SBSP, FXDM (до этого был fxde в качестве развитых стран без США, имеет довольно высокую корелляцию с соответствующим индексом), VTBE, VTBX, SBGB. Золото не рассматриваю для своего портфеля, т.к. на дистанции никакой прибыли не даёт, а риск-профиль позволяет обойтись без него. Очень хотел добавить ОФЗ-ИН, но в Тинькове их нет, а мой запрос в службу поддержки оказался единственным. 🤷♂️

1000 буду индексировать каждый год на величину инфляции (в этом году 1050). Ожидаю реальную (выше инфляции) доходность около 4% с учётом всех издержек. Через 18 лет в сегодняшних деньгах будет 1.2 млн. Это позволит оплатить учёбу стоимостью до 280 000 в год, либо распорядиться накоплениями иным способом.

А теперь задумайтесь, что если вы будете инвестировать под 4% в год (реальная доходность) 2000 рублей в месяц, ежегодно их индексируя, то через 30 лет ваш портфель будет около 5 млн в сегодняшних деньгах,и генерировать около 17000 ежемесячно, которые будут ежегодно индексироваться.

Сергей, свежо предание, да верится с трудом :)! Через 30 лет 5 млн рублей? Боюсь представить сколько будет тогда стоить буханка черного хлеба. На 30 лет планировать в России никак нельзя, что-то нехорошее возьмет и произойдет. Сейчас к примеру на 5 млн рублей квартиру можно купить, а через 30 лет купить одну ступеньку проблематично будет. Нет ничего вечного: СССР, ваучеры, ГКО, пенсионный возраст. Что там еще впереди нас ожидает? В данный момент наиболее реальный горизонт — это год эдак 2024, да и то не факт.

Вложил бы в ценные бумаги. Что такое саморазвитие в эпоху интернета? Почти все можно освоить самостоятельно или за небольшую цену. Исключение — полноценное образование, которое в свою очередь не является гарантией роста доходов в будущем. Поэтому если нет четкого плана на саморазвитие, то ценные бумаги лучший выбор.

Я бы вложила и в саморазвитие и в ценные бумаги. Саморазвитие для роста дохода мне необходимо, а инвестировать надо обязательно.

1. Финансовая подушка в размере 3-6 месячных доходов. Пополняемый счёт в надёжном банке.

2. Только после этого всякие инвестиции.

Все говорят про магию сложного процента, а какое это отношение имеет к акции? СЛожный процент имеет место быть, когда говорят про депозит или реинвестирование дивидендов.А при чем тут рост обычной акции?)

В начале 2022 я принял решение начать развивать себя в направлении инвестиций. Для себя я решил выбрать «максимально» спокойную стратегию и постепенно погружаться. Небольшой капитал — это понятие относительное. Поэтому даже неимея какой-то отложенной суммы, я решил начать с простого счёта с доходностью в 4% годовых. Главная задача приучить себя регулярно откладывать любую сумму денег на счёт. Удалось где-то сэкономить (от 10 руб.-100 руб.) > сразу ₽ перевёл на счёт > далее с каждой ЗП/Аванса (5-10%) планирую переводить на счёт.

Нам всегда так хочется как в фильмах положил 100$ и сделал сразу X10. Но это так неработает))) Поэтому я решил, что буду это делать больше для дочки и её будущего. Сейчас ей 7 лет, а мне 34 года. Поэтому я решил взять временной отрезок на развитие её финансовой подушки — 11 лет (до наступления её совершеннолетия). Этот срок позволяет спокойно и взвешанно вносить деньги и развиваться. Получив опыт и знания в данном направлении, я планирую привлечь дочку (когда ей будет 8-9 лет) к этому процессу в игровой форме и предоставлять ей право самостоятельно принимать решения в отношении её «корманых денег». Сейчас она уже умеет копить и распологает определенной суммой, которую собирает на конкретную цель (и нетратит из этих денег на игрушки или вкусняшки). Поэтому я хочу с малых лет ей показывать и практиковать вместе инвестиционное направление.

Время покажет конечно как все сложится, но если бы меня учили с детства, что деньги могут принести прибыль и нужно воспитывать терпение и учиться грамотно использовать этот инструмент- Сейчас бы я скорее всего уже был на другом финансовом уровне.

Всем удачи! И иногда лучше начать хоть, что-то делать, чем бесконечно думать и предпологать.

Боюся. Вот давно хочу заняться инвестированием, понимаю, что всё приходит не сразу, но — боюся ! Говорят, что пенсионеру тоже ИИС можно открывать ? А как налоговый вычет тогда ?

Николай, Для неработающего пенсионера ИИС с типом вычета Б.

Если есть брокерский счет не ИИС и там есть ежегодный доход (желательно больше 400 000), то ИИС можно типа А

Николай, Если пенсионер работает то вычет ему предоставляется

Я начинала с 50000.

Надо не забывать, что при наличии операции по счёту в тиньке дерут комиссию 200рубасов каждый месяц, поэтому каждый месяц откладывать по 2000 рублей уже не так и выгодно (и даже убыточно)

Поэтому давайте не начинать

Ilya, для тиньковских фондов нет комиссии за операции, поэтому можно сидеть на самом дешевом тарифе и покупать их фонды без какой-либой дополнительной платы, кроме вшитой в фонд комиссии.

Нет. В бумаги я бы не вложил. Цена бумаги 4 копейки, а её переоценка на совести шуллера. А у шеллеров, особенно российских, совести нет.

Делать инвестиции сегодня в РФ просто не выгодно. В любой момент все инвестиции могут быть обнулены, обложены различными налогами на неизвестный % который определит ЦБ по указу Путина, задним числом, как это было сделано с вкладами в банках. Или по иным рискам девальвации доходов вследствие реального или искусственно созданного экономического кризиса. Лучший способ сохранить сбережения это избавиться от рубля как можно быстрее в пользу иностранной валюты.

У меня очень маленький капитал, но я хочу покупать ценные бумаги например каждый месяц и куда желательно вкладывать например от 1000 рублей

Источник https://www.vbr.ru/investicii/help/investicii/kak-rasschitat-slozhnyj-procent-i-uvelichit-dohod-ot-investicij/

Источник https://journal.tinkoff.ru/micro-capital-invest/