Как мошенники оформляют кредиты на людей

Процедура получения займов и кредитов упростилась, оставив массу лазеек для мошенников. Центр финансовой экспертизы Роскачества объясняет, действительно ли возможно оформить кредит без вашего ведома и как не попасть в ловушку злоумышленников

Что делать, если приходят СМС и сообщения об одобренном кредите?

Подобные рассылки приходят как от крупных банков, так и от сомнительных микрофинансовых организаций (МФО). В средствах массовой информации периодически появляются сообщения о том, что недобросовестные лица легко получают доступ к клиентским базам какого-либо финансового учреждения, и именно такие базы становятся основой для подобных «холодных» прозвонов и рассылок. Однако сообщения о том, что «вам одобрен кредит» на определенную сумму, еще не означают, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

Сергей Кузьменко

Старший специалист по тестированию цифровых продуктов Роскачества

– Незнание не освобождает от ответственности, поэтому вооружитесь знаниями и проинформируйте близких. Ранее на портале Роскачества выходила серия материалов про слив данных. В частности, мы уже рассказывали, как распознать послания от мошенников и защитить свой смартфон.

Если при подозрительном звонке вы демонстрируете осознанность и уверенное поведение, злоумышленники не будут вас донимать и продолжать названивать.

А еще рекомендуем присмотреться к новой услуге мобильных операторов – «Виртуальный номер». Эта опция может быть удобна, когда использование обычного номера нежелательно как раз в целях сохранения конфиденциальности: для регистрации на сайтах, форумах, чтобы получить, например, код активации или оформить карту клиента в магазине.

Могут ли взять кредит по утерянному паспорту или паспортным данным?

Для банков и МФО все более распространенной становится практика выдачи небольших сумм при оформлении заявки онлайн (так называемая упрощенная идентификация). А для этого от заявителя нужны всего лишь паспортные данные и фото или скан паспорта.

Подобную информацию мы предоставляем для доступа к разным, самым повседневным услугам: от фитнес-клубов до операторов связи. Это означает, что достаточно лишь утечки паспортных данных со сканом паспорта, чтобы мошенники смогли взять кредит на чужое имя. Кроме того, злоумышленники часто взламывают потребительские сайты и даже государственные порталы, используя потом полученную информацию для своих незаконных целей.

Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. Именно поэтому так важно не светить своими данными в социальных сетях, не заполнять формы на сомнительных сайтах.

Еще более плачевная ситуация, когда человек теряет паспорт и не сразу замечает пропажу. Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

Разве банки и МФО не должны проверять подлинность документов и личности?

Должны и проверяют, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки:

- Финансовые организации недостаточно тщательно проверяют данные клиентов. МФО и банки могут привлекать сторонние сервисы для проверки документов, а те выполняют только поверхностную проверку. Некоторые МФО не проводят дополнительные ступени идентификации, ограничиваясь паспортными данными, а этим легко пользуются мошенники.

- Мошенники используют хитроумные способы обойти проверку. Для установления личности и подтверждения документов может потребоваться видеоконференция или личная встреча с заемщиком, а также, например, фото заемщика с документами в руке. Однако и эти преграды преступники научились обходить. С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео. Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

- Мошенники привлекают подельников на стороне финансовых организаций. Банкам и МФО невыгодно давать деньги в кредит клиентам, которые их никогда не вернут. Но одновременно банковские организации заинтересованы в прибыли. В личной финансовой прибыли заинтересованы некоторые нечистые на руку сотрудники банков и МФО. Мошенники могут предварительно «обрабатывать» какую-то организацию на форумах или в ТГ-каналах, ища соучастника на стороне банка, готового одобрить кредит мошенникам. Таким образом, сотрудник банка входит в долю.

Могут ли на вас взять кредит, если утерян смартфон?

Такие случаи возможны, если смартфон украли или он был утерян, а вы не успели заблокировать сим-карту. Если в банковском приложении не установлены достаточные меры защиты, мошенники могут успеть через приложение взять кредит. При этом потом будет трудно доказать, что кредит брали не вы. В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

Какие меры предосторожности принять, чтобы не стать жертвой мошенников?

- Бережно относитесь к своему паспорту. В случае его утери немедленно заявляйте о пропаже в органы полиции. Если паспорт украли – тем более. В этом случае вам не придется платить штраф.

- Не отсылайте сканы или фото паспорта на подозрительные сайты или незнакомым пользователям. Если отправляете сканы документов по почте или через мессенджер, потом удаляйте исходные сообщения. Таким образом, если взломают ваши аккаунты, к злоумышленникам не попадут данные из документов.

- Берегите ксерокопии паспорта, не оставляйте их на виду, не забывайте в копировальных сервисах и т. д.

- Устанавливайте дополнительные уровни идентификации на телефоне и в банковском приложении.

- Проверяйте свою кредитную историю. Для этого делайте запрос в БКИ (бюро кредитных историй), чтобы узнать, не оформлены ли на ваше имя займы. Это двухэтапная процедура: сначала на Госуслугах нужно узнать, в каком бюро находятся данные о вас. Затем уже на сайте БКИ необходимо отправить онлайн-запрос на получение кредитного отчета. Два раза в год это можно сделать бесплатно. За остальные запросы придется заплатить.

Игорь Поздняков

юрисконсульт отдела Роскачества по защите прав потребителей

– В связи со стремительным развитием цифровых технологий никто из нас не застрахован от мошеннических действий. Поэтому, даже если вы никогда не обращались за кредитными средствами, рекомендуется регулярно проверять свою кредитную историю – например, каждые полгода (благо два раза в год это бесплатно). Если же произошло неприятное событие (утерян паспорт, смартфон, стало известно о массовом «сливе» в интернет персональных данных и т. п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, вы сможете своевременно обнаружить взятый мошенниками заем или предпринятые ими попытки сделать это, в результате чего у вас будет возможность минимизировать негативные последствия.

Что делать, если мошенники уже оформили на вас кредит?

Если вы обнаружили заем или кредит, взятый на ваше имя неизвестными лицами, порядок действий во многом зависит от того, когда стал известен данный факт и на какой стадии находится взыскание долга.

Вместе с тем, есть несколько действий, которые рекомендуется предпринять вне зависимости от стадии:

- Найти свою кредитную историю.

- Подать заявление о возбуждении уголовного дела, получить талон-уведомление о его принятии.

- Обратиться в кредитную организацию с письменным заявлением (указать, что заем получен мошенническим путем, изложить фактические обстоятельства, приложить имеющиеся доказательства).

Роскачество в ближайшее время планирует опубликовать более подробный материал о том, что необходимо предпринять, если кредит на вас уже оформлен. Мы разберем более детально основные сценарии действий в зависимости от той схемы, которую использовали мошенники.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Ваша заявка одобрена: как мошенники могут оформить на вас кредит

Если власти делают всё возможное, чтобы засекретить личную информацию силовиков, то ваши данные — открытая книга и, скорее всего, уже гуляют по рукам. Поэтому ничего удивительного в том, что вам время от времени приходят сообщения о якобы одобренных кредитах. Но стоит ли обращать на них внимание, могут ли на вас оформить кредит без вашего ведома и что делать, если вы задолжали банку, сами того не зная? Об этом мы спросили юристов.

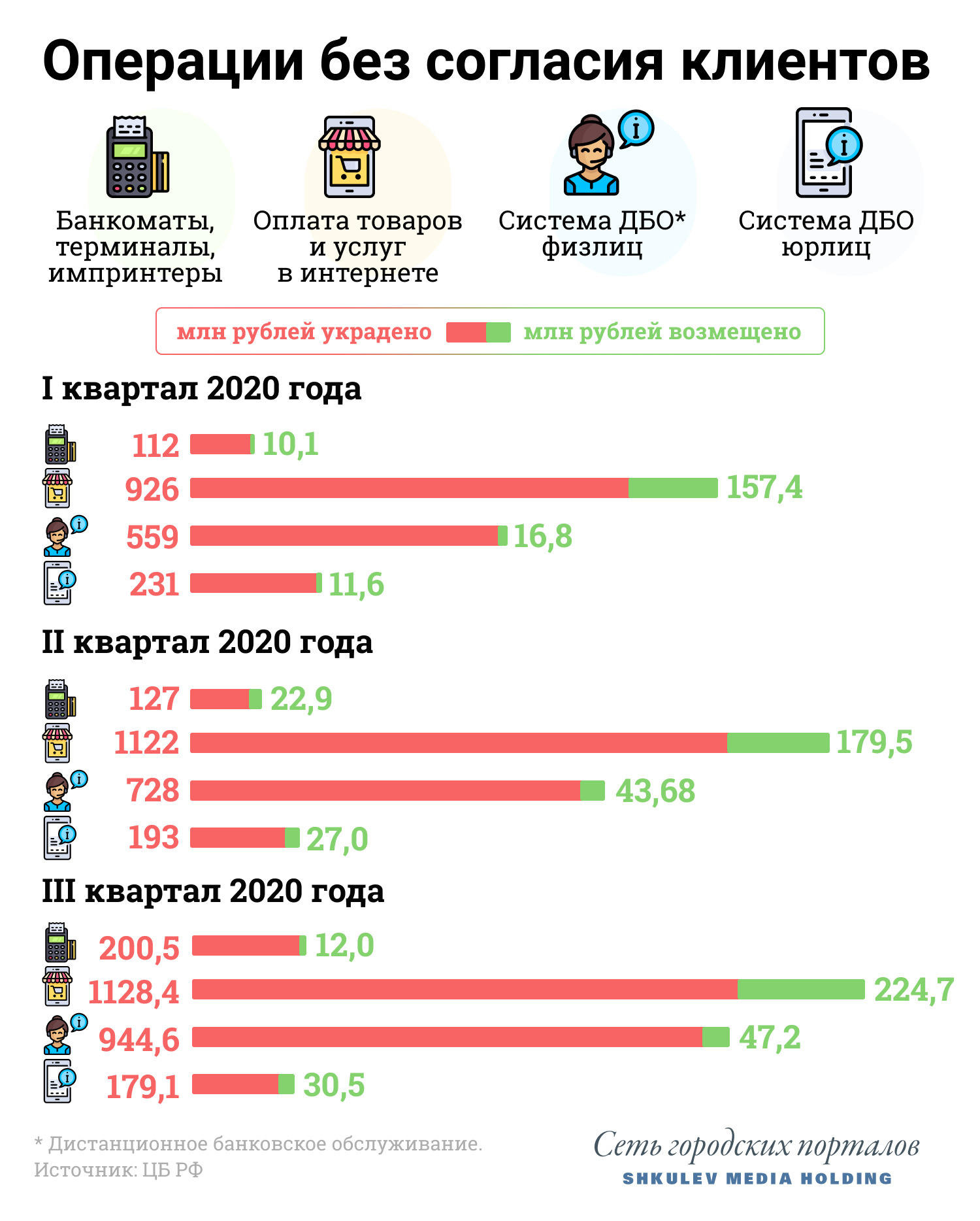

Для начала немного статистики. Центробанк подсчитал, что (более актуальных данных в ЦБ РФ пока нет) жители России потратили рублей, сами того не зная. Это объем операций по электронным средствам платежа (банковским картам и электронным кошелькам) без согласия клиентов. Вернуть удалось 13% из общей суммы. эта цифра составляла , процент возмещенных средств при этом был на том же уровне. В общем, если кому-то понадобятся ваши деньги, они их возьмут, а вернуть накопленное (вами) и украденное (мошенниками) будет сложнее.

Мне одобрили заявку, которую я не подавал. Что делать?

Сообщения о том, что вам одобрили заявку по кредиту, которую вы не подавали, — это такой маркетинговый ход вроде холодных звонков.

— Когда пишут, что заявка одобрена, и даже пишут номер заявки — это для придания большей весомости своему сообщению, — говорит юрист Дамир Садритдинов. — Дело в том, что если вы нормальный клиент банка, то информация о вас, о вашем телефоне есть везде. Допустим, если я как частное лицо хочу выбрать клиента, которому можно дать денег под проценты, я легко могу купить на информационном рынке эту базу и по ней сидеть и прозванивать. Потому что я буду знать, что у них нормальная кредитная история, и если они отдали пять-шесть-семь займов до меня, то мой заём они с большой вероятностью тоже отдадут.

Дамир Садритдинов — адвокат, защитник потребителей финансовых услуг (банки, страховые компании), член экспертного совета по защите прав потребителей финансовых услуг при Банке России.

На меня могут оформить кредит?

На меня могут оформить кредит?

Если вам просто досаждают спамом кредитные организации — это еще полбеды. Вашими документами действительно могут воспользоваться мошенники. Оформить кредит на подставное лицо по копии паспорта или другим способом не составляет труда, если знать как.

— Я сейчас как раз занимаюсь двумя делами, в ходе работы над одним я глубоко копал информацию, связанную с тем, что в мобильном приложении «Сбера» и ВТБ привязывается мобильный банк к самой трубке, — говорит Дамир Садритдинов. — Если владелец эту трубку потерял, а другой (мошенник) нашел, то он может, в принципе, при помощи этой трубочки зайти в мобильный банк и провести любые операции. Ответственность за использование трубки с привязанным к ней мобильным банком несет сам клиент банка. Это написано в правилах, но про них мало кто помнит и знает. Другая технология — делают клон симки через операторов связи и при помощи этого клона заходят в мобильный банк. Получается, что официально заходит владелец, клиент банка. Технически, если человек сделал клон симки и у него есть ваши паспортные данные, то он запросто может оформить кредит на ваше имя.