Виды денежных потоков: операционный, инвестиционный, финансовый

Автор: Лейла Залялутдинова, финансовый директор компании Нескучные Финансы Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо? Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

- Операционный.

- Финансовый.

- Инвестиционный.

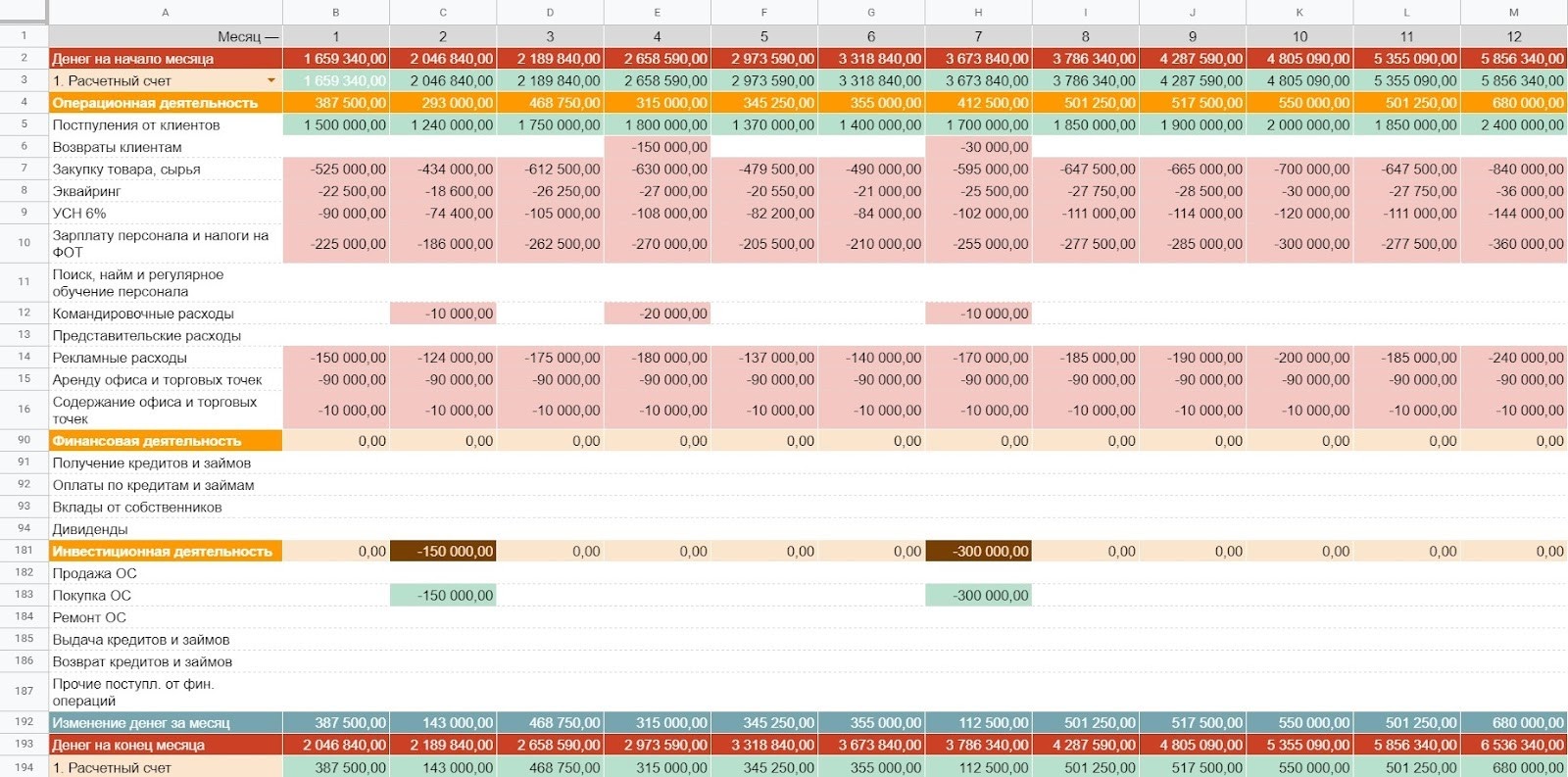

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

- Возвраты клиентам

- Закупку товара, сырья

- Транспортные услуги

- Эквайринг

- РКО

- ЕНВД или УСН 6%

- Зарплату персонала и налоги на ФОТ

- Поиск, найм и регулярное обучение персонала

- Командировочные расходы

- Представительские расходы

- Рекламные расходы

- Расходы на подрядчиков

- Аренду офиса и торговых точек

- В зависимости от бизнеса что-то можно убрать или добавить.

- положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

- или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

- Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

- Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

- Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

- Получение кредита.

- Получение займа.

- Вклады от собственников.

- Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

- Оплаты по кредитам.

- Выплату займов.

- Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

- Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

- Покупку нематериальных активов (покупка сайта).

- Выдачу кредитов или займов другим компаниям.

- Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

- Продажа основных средств.

- Продажа нематериальных активов.

- Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

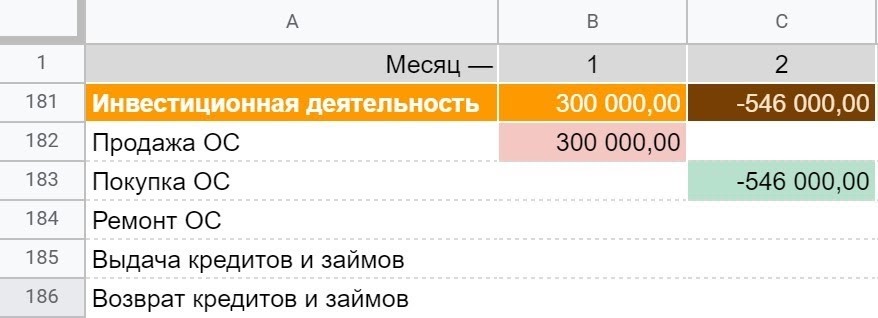

Так может выглядеть инвестиционный денежный поток

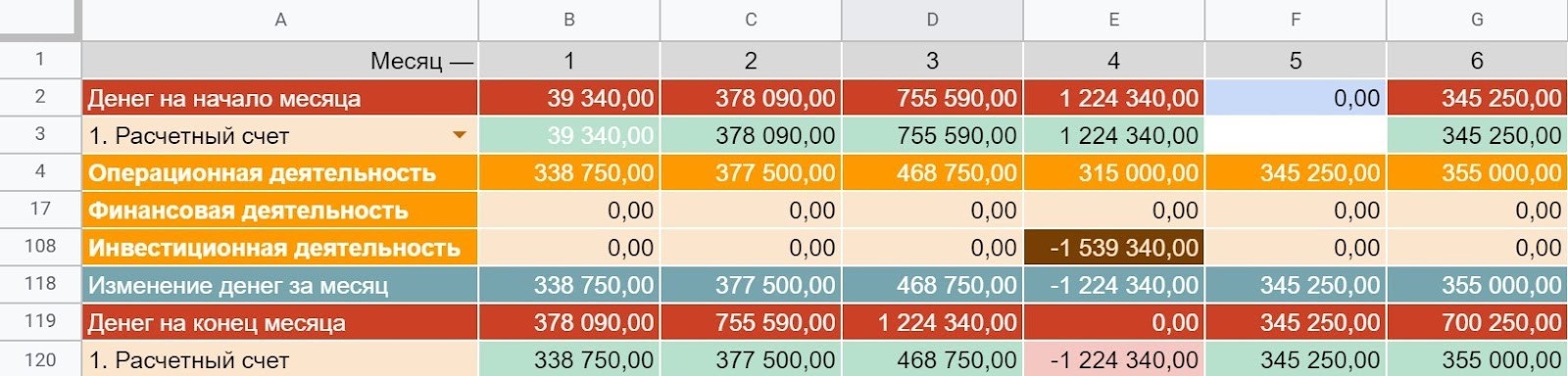

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

- Операционный — обеспечивает бесперебойную работу и развитие компании.

- Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

- Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

- Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

- Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

- Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

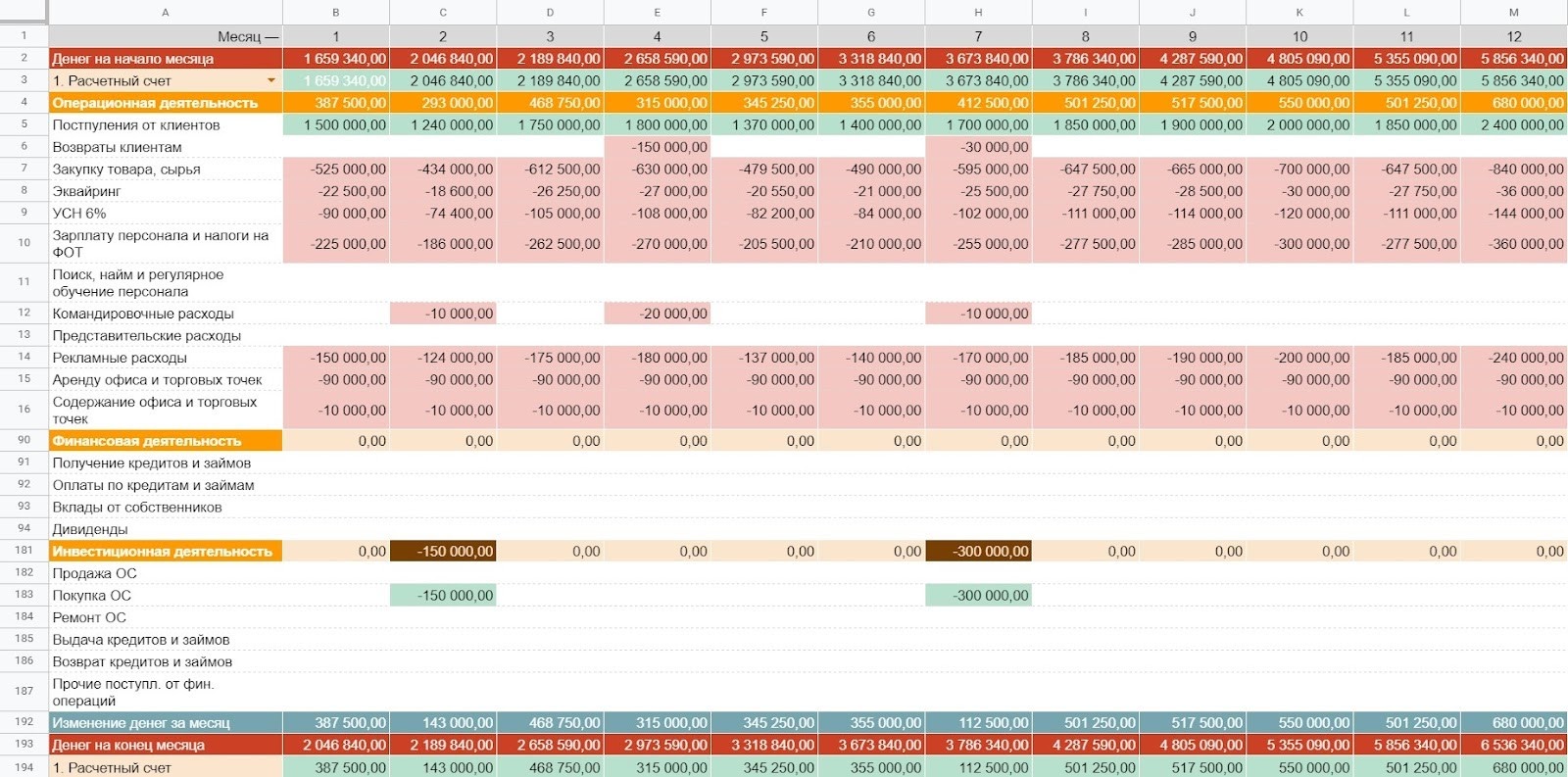

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Что такое денежный поток компании и как его оценить инвестору

Перед покупкой ценных бумаг инвестор анализирует эмитента по ряду показателей и наибольшее внимание уделяет прибыли. Но на предприятии возможны ситуации, когда на бумаге прибыль есть, а реальных денег нет. Поэтому анализировать надо не только прибыль, но и денежный поток. Что это такое, откуда берется и как оценить инвестору — в статье.

17 июня 2022 12 минут

Денежный поток — один из показателей фундаментального анализа. По нему можно проследить движение денег: откуда пришли, куда ушли и сколько осталось. Эта информация полезна руководителю, кредитору и инвестору. Руководителю — для грамотного управления деньгами, остальным — для оценки текущей ситуации и перспектив развития компании.

Откройте брокерский счет

Пополняйте счет на любую сумму в рублях и иностранной валюте

- Что такое денежный поток

- Структура потока денежных средств

- Где найти и как оценить денежный поток компании

- Кратко

Что такое денежный поток

Денежный поток компании — это движение денег за отчетный период, то есть платежи и поступления от разных видов деятельности. Сальдо денежного потока представляет собой разницу между поступлениями и выплатами.

Например, предприятие закупило сырье для производства — это платеж. Затем реализовало свою продукцию и получила на расчетный счет деньги от покупателя — это поступление. Все эти трансферы вместе — поток денежных средств. Его рассматривают по предприятию в целом, по отдельному направлению или продукту, а также по конкретному инвестиционному проекту.

В зарубежных источниках денежный поток называется cash flow, что в переводе означает «поток наличности». Но на практике речь идет не только о наличной, но и безналичной форме денег.

Инвестор при анализе движения денежного потока получает информацию:

- откуда на предприятие приходят деньги и в каком объеме;

- на что и в какой сумме тратятся полученные средства;

- какое сальдо получено по итогам отчетного года в разрезе разных видов деятельности компании.

Денежный поток следует анализировать вместе с прибылью. Механизм формирования этих двух показателей разный. Его непонимание приводит к тому, что возникает вопрос, почему за год у предприятия прибыль есть, а реальных денег на счете нет. Из-за этого финансовая ситуация может быть оценена неверно.

Денежный поток характеризует движение именно реальных денег, а прибыль показывает разницу между доходами и расходами, которая иногда бывает только на бумаге.

Например, предприятие реализует свою продукцию по следующей схеме: 50% покупатель платит сразу при получении товара, а оставшиеся 50% — в следующем квартале. Цена реализации составляет 1 млн рублей, а затраты на производство — 0,85 млн рублей. После поставки товара на бумаге образуется прибыль в размере 0,15 млн рублей (1 – 0,85). Но денежный поток отрицательный, потому что продавец получил только 0,5 млн рублей при платежах в 0,85 млн. Может возникнуть недостаток наличности в текущем квартале до следующего платежа от покупателя. Тогда придется брать кредит или вносить деньги учредителям для финансирования текущих затрат.

Структура потока денежных средств

Денежный поток для детального анализа делят на потоки от разных видов деятельности. Такое разделение помогает лучше понять, откуда именно пришли деньги и куда они потом были направлены. Руководитель или инвестор может сделать неверный вывод, если оценит сальдо денежного потока без разбивки на отдельные виды деятельности.

Не всегда отрицательное сальдо плохо для предприятия, как и не всегда положительное сальдо хорошо. В первом случае рост затрат может быть связан с инвестициями в развитие бизнеса, что потом приведет к увеличению прибыли. А во втором случае слишком большой остаток средств может говорить о неэффективном управлении финансами. Разделение на виды деятельности помогает инвестору лучше оценить перспективы развития предприятия.

Денежный поток от операционной деятельности (OCF) связан с обычной (текущей) работой компании по производству и реализации основной продукции или услуг.

Примеры статей поступлений и выплат:

- выручка от продажи своих товаров или услуг;

- перечисления поставщикам за сырье, комплектующие, услуги;

- поступления от сдачи в аренду имущества;

- выплата зарплаты и перечисление налогов с нее.

Положительный финансовый результат денежного потока показывает, что денег хватает на ведение текущей работы предприятия и выполнение всех обязательств. Отрицательный — поступлений не хватает, необходимо искать дополнительные источники.

Денежный поток от финансовой деятельности (CFF) — это привлечение денег со стороны на финансирование текущей работы и выплаты собственнику, инвестору, кредитору.

Примеры статей поступлений и выплат:

- получение и погашение кредитов;

- взносы учредителей бизнеса;

- поступления от выпуска ценных бумаг;

- платежи по погашению облигаций и выкупу акций;

- выплаты дивидендов акционерам.

Инвестор проводит оценку финансовых потоков. Если сальдо отрицательное, то необходимо проверить, покрывает ли операционная деятельность минус от финансовой. Если на предприятии образовался остаток денежных средств после двух видов деятельностей, то можно приступить к инвестициям.

Денежные потоки от инвестиционной деятельности (CFI) — это движение денег, которое связано с созданием, покупкой, выбытием основных фондов и нематериальных активов, инвестициями в другие предприятия.

Примеры статей поступлений и выплат:

- платежи, связанные с покупкой имущества — оборудования, земельных участков, объектов капитального строительства;

- выплаты подрядчикам по строительству новых или реконструкции действующих объектов;

- выручка от продажи основных фондов;

- приобретение и продажа акций;

- получение дивидендов от участия в капитале другого предприятия.

Главная цель инвестиционной деятельности — это развитие бизнеса. Но развитие не должно идти в ущерб операционной работе. Иначе может случиться так, что предприятие закупило новое оборудование, но у него не осталось средств для обеспечения сырьем своего основного производства или выплаты зарплаты.

Где найти и как оценить денежный поток компании

Основным документом, где можно посмотреть и оценить движение денежных средств предприятия, является отчет о движении денежных средств. Он есть в составе документов по МСФО и РСБУ. В российской практике содержание отчета регламентируется ПБУ 23/2011.

Инвестор для оценки компании не только анализирует состав денежных потоков от разных видов деятельности, но и рассчитывает два важных показателя.

Чистый денежный поток (NCF) — сумма денег от трех видов деятельности: операционной, финансовой и инвестиционной. Он дает инвестору первоначальную информацию о возможности компании выплатить дивиденды и участвует в расчете свободного денежного потока.

На примере ПАО «ГАЗПРОМ» NCF за 2021 год составил:

NCF = 3 015 390 + (–178 931 + 2 013 923) – 1 830 437 = 3 019 945 млн. руб.

Свободный денежный поток (FCF) — сумма реальных денег, которая остается в распоряжении предприятия и может быть направлена на выплату дивидендов, выкуп акций у акционеров, погашение долга, сделки по слиянию и поглощению.

На примере ПАО «ГАЗПРОМ» FCF за 2021 год составил:

FCF = 3 019 945 – 1 933 766 = 1 086 179 млн руб.

Капитальные вложения отдельной строкой указаны в консолидированном отчете:

Многие компании в своей дивидендной политике закрепили положение о выплате дивидендов из FCF. Например, НЛМК выплатит 100% FCF, если показатель «чистый долг / EBITDA» меньше или равен 1. Компания Фосагро на дивиденды направит свыше 75% от FCF, если «чистый долг / EBITDA» будет меньше 1.

Отрицательное значение FCF — это не всегда плохо. Например, минус может образоваться из-за больших капитальных затрат, связанных с проектами компании. В будущем это приведет к росту прибыли, дивидендов и стоимости акций.

Для инвестора положительное значение означает, что компания способна выплатить дивиденды из собственных средств. Ей не надо брать кредиты или уменьшать свои накопления. Но слишком большая величина может говорить о том, что предприятие вкладывает мало денег в свое развитие. Такая ситуация в будущем приведет к спаду, и акции станут мало привлекательными для инвестора.

Кратко

- В течение всей своей деятельности компания генерирует денежный поток, то есть поступления и выплаты денежных средств в наличной и безналичной формах.

- Разница между поступлениями и выплатами называется сальдо. Положительное сальдо означает, что компания зарабатывает больше, чем тратит. Отрицательное — наоборот.

- Прибыль и денежный поток — это не одно и то же. Показатели дополняют друг друга и позволяют инвестору получить более полную картину о финансовом состоянии эмитента.

- Денежный поток делится на поток от трех видов деятельности. Операционный поток позволяет без сбоев осуществлять компании свою работу по производству продукции, работ, услуг. Финансовый помогает деньгами операционному в случае их нехватки. Инвестиционный — развивает бизнес.

- Инвестор для оценки финансового состояния компании рассчитывает чистый и свободный денежные потоки. Эти показатели демонстрируют, сколько денег предприятие может безболезненно изъять из бизнеса для выплаты дивидендов, выкупа собственных акций, погашения долгов.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Юлия Чистякова Автор

Ссылка скопирована

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Газпром Бонус»

- Безопасность

- Во что инвестировать

- Каталог

- Политика обработки ПДн

Доступно в Google Play Для устройств Apple Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Apple, IOS, IPhone и App Store являются товарным знаком Apple Inc. Android, Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Робот Android воспроизводится или модифицируется на основе работы, созданной и распространенной Google, и используется в соответствии с условиями, описанными в лицензии Creative Commons 3.0 Attribution. Логотип GetApps является знаком обслуживания Gartner, Inc. и/или ее дочерних компаний и используется здесь с разрешения. Все права защищены

© 2023 Ньютон Инвестиции

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник https://gazprombank.investments/blog/market/cash-flow/