Оформление лизинга в Контур.Бухгалтерии

Бухгалтерский учет лизинговой схемы одинаков для всех режимов налогообложения. Проводки в бухучете, которые Контур.Бухгалтерия формирует в документах — одинаковые для всех режимов налогообложения. Оформление лизинга в сервисе состоит из следующих этапов:

- Шаг 1. Оформление договора лизинга

- Шаг 2. Получение предмета лизинга и создание карточки ОС

- Шаг 3. Приемка и ввод в эксплуатацию

- Шаг 4. Платежи по договору лизинга

- Шаг 5. Амортизация предмета лизинга

- Шаг 6. Расходы по лизингу в закрытии месяца (только для ОСНО)

- Шаг 7. Декларация по налогу на прибыль (только для ОСНО)

- Шаг 8. Выкуп предмета лизинга

Шаг 1. Оформление договора лизинга

Обратите внимание, что на каждый предмет лизинга создается отдельный договор лизинга. Т. е. если с лизингодателем подписан договор, в котором прописаны несколько основных средств, то в сервисе нужно создать несколько договоров, схожих по номеру (например, если номер договора 2419, то в сервисе нужно создать договоры с номерами 2419.1, 2419.2, 2419.3 и т.д.).

-

Выберите раздел «Документы» → «Покупки» → кнопка «Договор».

- Тип договора — выберите «Лизинг».

- Общая сумма по договору — сумма всех платежей лизингодателю, прописанная в договоре, с учетом планируемой выкупной стоимости. От этой суммы начисляется амортизация в бухгалтерском учете.

- Расходы лизингодателя — поле отображается только для организаций на ОСНО. Заполняется в случае работы с основными средствами, по которым договоры заключались до 2022 года. С этой величины будет исчисляться амортизация до выкупа предмета лизинга в налоговом учете по прибыли.

- Выкупная стоимость — поле отображается только для организаций на ОСНО. Указывается сумма, на которую будет начисляться амортизация после выкупа предмета лизинга.

- На основании данных, указанных в договоре, будут отображаться данные в других документах. Например: ставка налога при оплате ежемесячных платежей лизингодателю, включение выкупной стоимости в ежемесячный платеж и т.п.

- Если вы на УСН: В налоговом учете УСН нет амортизации предмета лизинга. Поэтому в договоре нет полей «В т. ч. выкупная стоимость» и «Расходы лизингодателя на приобретение предмета лизинга», необходимых для начисления амортизации в налоговом учете по прибыли.

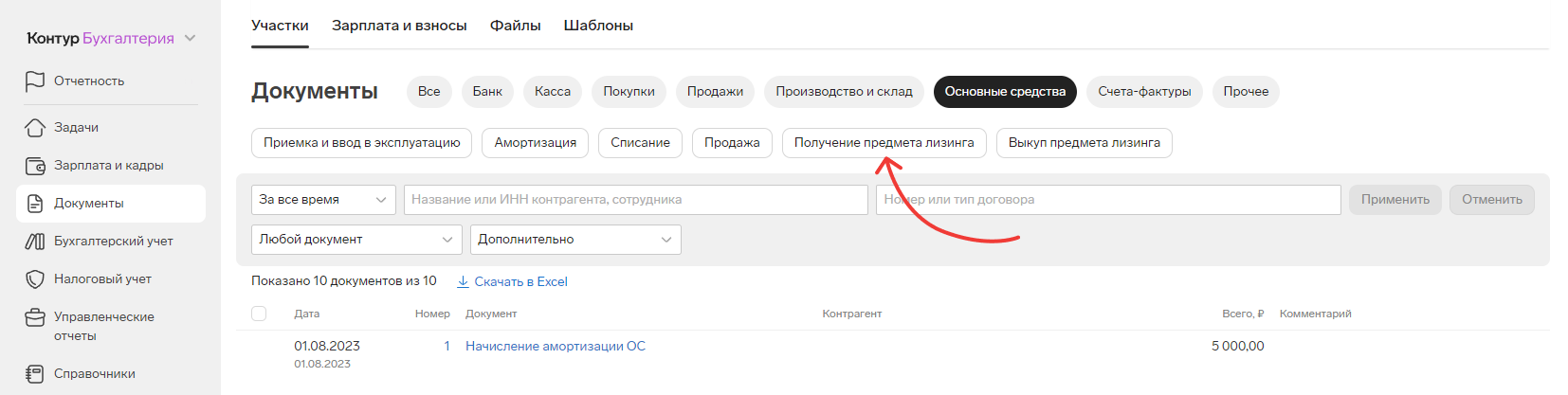

Шаг 2. Получение предмета лизинга и создание карточки ОС

Чтобы отобразить в сервисе получение предмета лизинга (основного средства) от лизингодателя на склад, территорию или в руки лизингополучателя:

-

Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга».

- Укажите номер договора (лизинга) — часть данных заполнится из него.

- Для организаций на ОСНО счет затрат автоматически поменяется на счет себестоимости. Это необходимо, чтобы амортизация в бухучете не попадала в декларацию по прибыли, а напрямую шла в себестоимость, минуя счет затрат. Такой учет сразу на счет 90.02 не дает возможности оставлять объем незавершенного производства в бухучете. Но в налоговом учете по прибыли можно будет перенести сумму расходов по предмету лизинга на следующий месяц. Это можно сделать в закрытии месяца по каждому предмету лизинга (см. этапы ниже).

- Если амортизация предмета лизинга должна попадать в декларацию по прибыли в прямые расходы (стр. 010 Приложения 2 к Листу 02), то в блоке «Для налогового учета по прибыли» отметьте пункт «Включить амортизацию в прямые расходы».

- Если вы на УСН: В налоговом учете УСН нет амортизации предмета лизинга. Поэтому в карточке основного средства нет блока «Для налогового учета по прибыли», а амортизация предмета лизинга в бухучете начисляется на счет затрат, т. к. на режиме УСН не возникает двойного принятия в расходы амортизации.

Шаг 3. Приемка и ввод в эксплуатацию

Чтобы отобразить в сервисе ввод в эксплуатацию основного средства:

-

Выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию».

- В поле «Операция» выберите «Приемка и ввод в эксплуатацию предмета лизинга».

- Документ оприходует предмет лизинга на новый бухгалтерский счет 01.лиз. Этот счет предназначен для учета основных средств, являющихся предметом лизинга и не находящихся в собственности лизингополучателя. Он попадает в баланс, но стоит отдельно от счета учета прочих основных средств 01, т. к. с 2022 года в бухгалтерском учете все предметы лизинга должны числиться на балансе лизингополучателя независимо от того, что прописано в договоре.

Для договоров, заключенных до 2022 года, сформируется проводка на забалансовом счете 001.лиз с первоначальной стоимостью предмета лизинга для налогового учета по прибыли. Сумма в проводку подтянется из договора. Именно на эту сумму будет начисляться амортизация в налоговом учете по прибыли.Для договоров, заключенных в 2022 году и позже, предмет лизинга в налоговом учете по прибыли числится на балансе лизингодателя. Это означает, что в своем учете лизингополучатель не начисляет амортизацию в налоговом учете. Соответственно и первоначальной стоимости на 001.лиз не сформируется, поэтому проводка с 001.лиз отсутствует.

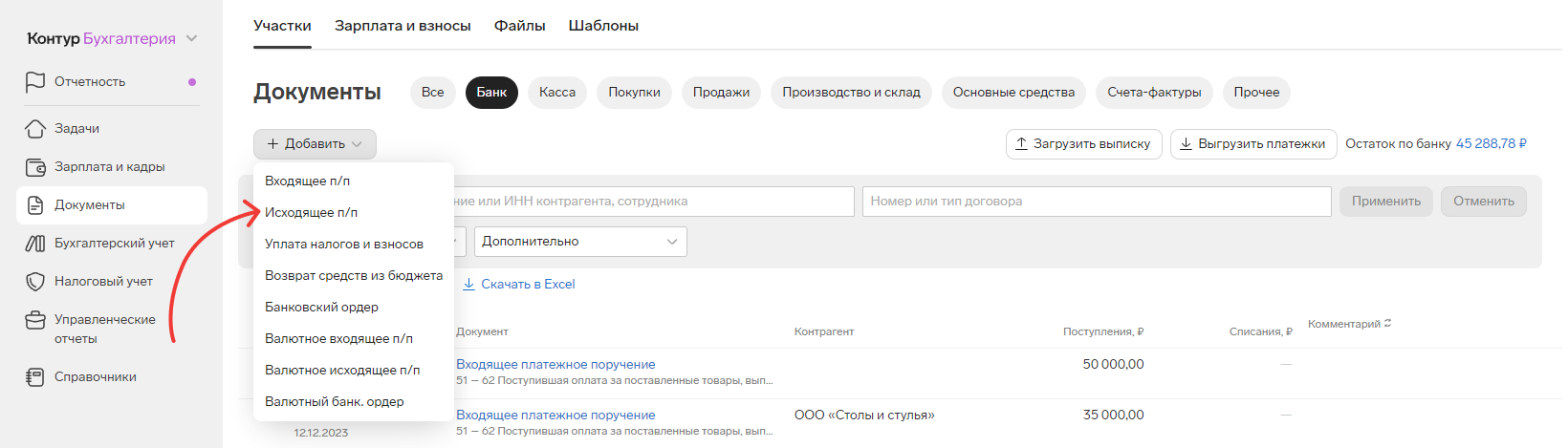

Шаг 4. Платежи по договору лизинга

- Выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п».

- В платежных поручениях используется счет взаиморасчетов с лизингодателем 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Договор при сохранении платежного документа является обязательным.

- В поле «Операция» выберите «76.лиз — 51 Ежемесячный платеж по договору лизинга».

- Поле «в т. ч. выкупная стоимость» отображается в зависимости от выбранной или невыбранной настройки в договоре «Выкупная стоимость включена в ежемесячные платежи». Выкупная стоимости, оплаченная в такой операции, является оплатой в счет будущего выкупа предмета лизинга, а потому аккумулируется на отдельном счете 76.влиз.

- Если по данному платежу есть счет-фактура, активируйте переключатель «Счет-фактура» и укажите его номер и дату. Тип счета-фактуры в данной операции — это счет-фактура на аванс. Его следует отметить, чтобы показать входящий НДС по ежемесячному платежу.

- Если вы на УСН: Ежемесячные лизинговые платежи принимаются в расходы УСН. Поэтому поле «Учитывать в расходах УСН» заполняется автоматически суммой документа. Если по условиям договора в ежемесячный платеж входит часть выкупной стоимости, то в расходы УСН принимается сумма ежемесячного платежа за вычетом части выкупной стоимости.

- Если вы на УСН: Если предмет лизинга после уплаты всех лизинговых платежей перейдет в вашу собственность и будет использоваться как амортизируемое имущество, то выкупная стоимость принимается в расходы УСН. Выкупная стоимость принимается аналогично оплате основного средства, т. е. равными частями в отчетные периоды, оставшиеся с момента оплаты выкупной стоимости до конца года. В сервисе это происходит при оформлении амортизации или перехода в собственность предмета лизинга (см. этапы ниже).

Обычно лизингодатель дает на ежемесячные оплаты закрывающие акты. Однако он имеет право и не выдавать их, т. к. по гражданскому законодательству арендодатель (а лизинг — это финансовая аренда) не обязан выдавать акт оказанных услуг. Вместе с актом или без него лизингодатель ежемесячно выдает закрывающий счет-фактуру на оказанные услуги. Этот счет-фактура позволяет принять к вычету приобретенный НДС по аренде — в книгу покупок он попадает как обычный счет-фактура по отгрузке с кодом 01.

Чтобы отразить закрывающие документы:

-

Выберите раздел «Документы» → «Покупки» → кнопка «Акт».

- В поле «Операция» выберите «76.авв — 68.ндс Поступление закрывающих документов за услуги лизинга».

- Если в исходящем платежном поручении (выше) было отмечено наличие счета-фактуры на аванс, то в акте будет выполнен зачет авансового НДС.

- На счете 091.лиз (учет предварительных затрат по предмету лизинга) собираются суммы затрат по оплатам для нужд налогового учета по прибыли. В бухгалтерском учете они не попадут в расходы. Подсчет предварительных затрат по ежемесячным оплатам (проводка 091.лиз) вынесен в акт, а не в платежное поручение несмотря на подтвержденную Минфином РФ необязательность подтверждения расходов в виде ежемесячного заключения акта с арендодателем, в том числе и для сценария с авансовым платежом. Авансовый платеж, уплаченный лизингодателю до оприходования предмета лизинга не принимается в расходы по налогу на прибыль в отличие от ежемесячного. Принять в расходы по прибыли можно через документальное подтверждение в виде акта/УПД от лизингодателя на всю сумму аванса или каждый месяц на его часть.

- Если лизингодатель дает закрывающий счет-фактуру за месяц для вычета НДС, но не дает акт, в поле «Операция» выберите «76.авв— 68.ндс Поступление закрывающих документов за услуги лизинга» и активируйте переключатель «Счет-фактура».

Шаг 5. Амортизация предмета лизинга

Чтобы отразить начисление амортизации по основным средствам, являющимися предметами лизинга:

-

Выберите раздел «Документы» → «Основные средства» → кнопка «Амортизация».

- В бухгалтерском учете формируются проводки на счет 02.лиз по каждому предмету лизинга.

- В налоговом учете по прибыли по договорам с датой до 2022 года амортизация начисляется на счет 002.лиз от первоначальной стоимости, указанной в договоре в поле «Расходы лизингодателя». По договорам с датой от 2022 года и позже амортизация в налоговом учете по прибыли не начисляется, потому что предмет лизинга не учитывается в качестве основного средства.

- Если вы на УСН: Если предмет лизинга после уплаты всех лизинговых платежей перейдет в вашу собственность и будет использоваться как амортизируемое имущество, то выкупная стоимость принимается в расходы УСН. Выкупная стоимость принимается аналогично оплате основного средства, т. е. равными частями в отчетные периоды, оставшиеся с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполните поле «Учитывать в расходах УСН». Если оплата выкупной стоимости и переход в собственность приходятся на декабрь, это поле нужно оставить пустым, и заполнить его вручную на этапе выкупа предмета лизинга (см. ниже).

Шаг 6. Расходы по лизингу в закрытии месяца (только для ОСНО)

Расходы по лизингу отображаются в закрытии месяца только у организаций на ОСНО, т. к. они должны сдавать декларацию по налогу на прибыль. При закрытии месяца (задача «Закрыть месяц» на вкладке «Задачи») накопленные за месяц на счете 091.лиз предварительные затраты по платежам лизингодателю принимаются в расходы по налогу на прибыль. При этом можно не принимать сразу всю сумму затрат в расходы по прибыли, а перенести на следующий месяц. Для этого в поле «Перенести на. » укажите всю сумму или часть из поля «Принять в декларацию по прибыли». После сохранения данных (кнопка «Сохранить») сформируется проводка со счетом 099.лиз, обороты по которому и попадут в декларацию по налогу на прибыль.

Схема расчета суммы для принятия в декларацию по прибыли зависит от даты договора:

- для договоров до 2022 она считается, как максимум между начисленной в налоговом учете амортизацией предмета лизинга и ежемесячным платежом лизингодателю;

- для договоров с датой 2022 и позже она считается, как сумма лизинговых платежей лизингодателю за месяц.

Шаг 7. Декларация по налогу на прибыль (только для ОСНО)

Декларация сформируется по проводкам по счету 099.лиз. В строку «Косвенные расходы — всего» (стр. 040 Приложения 2 к Листу 02) добавляются суммы проводок 099.лиз.

Если в карточке основного средства отмечен пункт «Включить амортизацию в прямые расходы», то амортизация предмета лизинга будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02. В этом случае по договорам с датой до 2022 сумма по счету 099.лиз, сформированная в закрытии месяца, распределится между строками 010 и 040. Для договоров с датой от 2022 и позже амортизация предмета лизинга в налоговом учете по прибыли не начисляется, поэтому все расходы по лизингу падают в строку с косвенными расходами.

Подробнее о том, как заполнить и отправить декларацию см. в инструкции Налог на прибыль.

Шаг 8. Выкуп предмета лизинга

Выкуп совершается, если лизингополучатель решает оставить себе основное средство после уплаты всех платежей. Выкупная стоимость обычно носит номинальный характер по сравнению с уже уплаченной суммой.

После уплаты выкупной стоимости основное средство больше не является активом, на которое есть только право пользования, а становится полноправной собственностью. В бухгалтерском учете основное средство перестает быть предметом лизинга и становится обычным основным средством, учитываемым на счете 01. В расходы бухгалтерского учета продолжает попадать амортизация теперь уже основного средства, бывшего предмета лизинга.

В налоговом учете по прибыли вне зависимости от того, в каком году был заключен договор, учет после выкупа происходит одинаково. Выкупная стоимость, уплаченная лизингодателю, принимается в расходы по прибыли постепенно через амортизацию. Первоначальной стоимостью основного средства (бывшего предмета лизинга) становится сумма выкупной стоимости, а срок использования для распределения данной величины —оставшийся срок эксплуатации основного средства. В карточке основного средства этот срок отображается в поле «Срок амортизации после выкупа» и считается автоматически, но пользователь может его корректировать.

Чтобы отобразить в сервисе выкуп предмета лизинга:

- Выберите раздел «Документы» → «Основные средства» → кнопка «Выкуп предмета лизинга».

- Заполните данные, учитывая следующее:

- Выкупная стоимость и срок амортизации после выкупа подтягиваются автоматически из договора и карточки основного средства.

- Документ формирует проводки с «переводом» предмета лизинга со счета учета лизингового имущества 01.лиз в разряд основных средств на счет учета 01. Накопленную амортизацию по предмету лизинга документ переносит со счета 02.лиз на счет 02. С этого момента амортизация продолжает начисляться на счет 02.01.

- В налоговом учете по прибыли остаток по вспомогательному счету 001.лиз закрывается вместе с накопленной амортизацией по 002.лиз. А первоначальная стоимость основного средства после выкупа формируется на 001.влиз. От этой величины будет начисляться амортизация в налоговом учете по прибыли. В зависимости от настройки «Включить амортизацию в прямые расходы» в карточке основного средства она будет попадать либо в прямые расходы (стр. 010 Приложения 2 к Листу 02), либо в косвенные расходы (стр. 040 Приложения 2 к Листу 02) декларации по налогу на прибыль. Возможности переноса части расходов на следующий месяц по выкупленному основному средству уже не будет.

- Если вы на УСН: Если оплата выкупной стоимости и переход в собственность приходятся на декабрь, заполните поле «Учитывать в расходах УСН». Следует отметить, что выкупная стоимость принимается в расходы УСН, если предмет лизинга после уплаты всех лизинговых платежей переходит в вашу собственность и используется как амортизируемое имущество.

После выкупа предмета лизинга в карточке основного средства пункт «Предмет лизинга» остается включенным, и на счет для начисления амортизации в бухучете: 90.02 продолжит начисляться амортизация.

Если выкупная стоимость была разбита на части и включена в ежемесячный платеж, то оплата выкупной стоимости не уменьшала задолженность перед лизингодателем, а накапливалась на счете 76.влиз. В момент перехода права собственности накопленная на счете выкупная стоимость принимается к погашению задолженности перед лизингодателем, сформированной в момент получения предмета лизинга.

Если выкуп выполнен разовой оплатой выкупной стоимости, для оформления в сервисе:

-

Выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п».

- В поле «Операция» выберите «76.лиз — 51 Уплата выкупной стоимости за предмет лизинга».

- Если лизингодатель на уплату выкупной стоимости дает счет-фактуру на аванс, его можно принять к вычету в этой операции. Отгрузочный счет-фактура также отражается через входящий акт и поступление закрывающих документов.

После уплаты выкупной стоимости (или списания ее постепенной выплаты при переходе права собственности) сумма задолженности по полученному предмету лизинга в бухучете полностью погасится.

Как оформить лизинг автомобиля

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Общение с продавцом Покупка б/у авто: Оформление сделки Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Советы по покупке Покупка б/у авто: с чего начать

Если вы хотите купить автомобиль, а средств на покупку не хватает, то можно, например, приобрести авто в кредит. Но есть еще один способ осуществить свою мечту – оформить машину в лизинг. Условия и варианты лизинговых соглашений очень разнообразны. Чтобы сделка оказалась экономически выгодной, необходимо правильно оформить лизинговый договор. Особенно это касается сделок с подержанными автомобилями.

.jpg)

Что такое автолизинг

Слово «лизинг» переводится с английского как «аренда». По договору лизинга получатель ежемесячно выплачивает за пользование автомобилем установленную сумму, также, как за аренду. Платежи идут в счет погашения стоимости автомобиля, которая определена при заключении сделки. После указанного в договоре срока авто можно выкупить, заплатив оставшуюся сумму, либо вернуть его лизинговой компании. До окончания договора машина является собственностью лизингодателя.

- в лизинг сдаются только проверенные автомобили с прозрачной историей, то есть зарегистрированные в ГИБДД и с госномерами;

- юридическая чистота сделки гарантирована;

- транспортное средство проходит диагностику и имеет официально заверенное заключение о техническом состоянии;

- лизингодатель осуществляет техническое обслуживание авто;

- страховка оформляется по низким тарифам;

- оформление лизинга авто требует минимального количества документов;

- решение о предоставлении авто в лизинг принимается за 1-3 дня, без проверки кредитной истории;

- лизинговые платежи обычно меньше, чем ежемесячный взнос по кредиту.

- автомобиль не является собственностью лизингополучателя, а значит распоряжаться машиной по собственному желанию, ремонтировать или что-то в ней менять запрещено;

- пользователь автомобиля должен по графику проходить техосмотр в сервисных центрах лизингодателя;

- при просрочке лизингового платежа авто возвращается компании-владельцу;

- необходимо согласовывать с лизингодателем каждое действие, не прописанное в договоре;

- при досрочном расторжении договора взимается высокая неустойка;

- в случае ДТП лизингополучатель платит штрафы собственнику автомобиля.

- продавец – сторона, которая продает имущество;

- лизинговая компания – сторона, приобретающая имущество;

- получатель – физическое лицо, которому лизинговая компания сдает имущество в пользование с возможностью выкупа.

- российское гражданство;

- возраст от 20 до 60 лет;

- водительское удостоверение;

- подтвержденный постоянный доход.

- компания представлена на рынке два года и больше;

- компания имеет филиалы в других городах либо входит в состав холдинга;

- наличие интернет-сайта с подробной и полезной информацией для лизингополучателей;

- стоимость услуг опубликована в открытом доступе (например, калькулятор предварительного расчета);

- есть возможность круглосуточной консультации;

- положительные отзывы клиентов.

- заявку на покупку авто в лизинг;

- паспорт;

- удостоверение водителя;

- СНИЛС.

- заявку, чтобы купить авто в лизинг;

- копию устава компании;

- копию приказа о назначении руководителя;

- бухгалтерский баланс;

- отчетность.

- каким образом автомобиль будет вам передан в пользование;

- график платежей;

- график техобслуживания и проверок авто;

- порядок начисления и суммы санкций при просрочках, нарушениях либо изменениях условий договора;

- страхование.

Расходы на страхование, плановый техосмотр, шиномонтаж, замена сезонной резины и т. д. входят в лизинговый платеж, сумма которого фиксируется в договоре.

Вместе с тем, минусы автолизинга некоторые расценивают как плюсы, особенно при приобретении подержанного авто. В ситуации, когда лизингодатель полностью осуществляет техобслуживание и ремонты, лизингополучатель может не тратить время и нервы на вопросы по техническому содержанию своего б/у автомобиля. Для многих этот фактор становится решающим аргументом в пользу автолизинга. Главное – внимательно оформить договор, чтобы исключить возможные недопонимания с лизингодателем.

Как оформить лизинг автомобиля

.jpg)

В договоре лизинга, как правило, участвуют три стороны:

Продавец и лизинговая компания могут выступать как одно юридическое лицо.

Как правило, автомашину в долгосрочную аренду не предоставляют без гарантий платежеспособности и надежности Получателя. Поэтому к желающим взять авто в лизинг предъявляют ряд требований:

Если все требования соблюдены, переходим к выбору лизинговой компании.

Выбор лизинговой компании

.jpg)

Услуги автолизинга предоставляют банки и коммерческие организации. На их надежность указывают следующие показатели:

Если компания давно и успешно работает в сфере лизинга, имеет положительную репутацию, то можно переходить к самому приятному этапу — выбору автомобиля. Выбирать б/у авто и отправлять заявки лучше сразу нескольким фирмам, чтобы сравнить и найти наиболее подходящие для вас условия.

Оформление автомобиля в лизинг

.jpg)

Физические лица для заключения сделки автолизинга должны предоставить:

Юридические лица для заключения сделки автолизинга предоставляют:

Далее изучаем договор автолизинга.

Ключевые пункты договора автолизинга

.jpg)

Чтобы ваши планы по приобретению автомобиля реализовались без лишних забот, тщательно изучите ключевые пункты договора:

Эксперты рекомендуют заключать договор страхования на каждый год, чтобы получать скидки как постоянный клиент и иметь возможность сменить страховую компанию, если нужно.

После согласования условий оформляется договор, лизингополучатель вносит оплату и получает долгожданный б/у автомобиль в аренду.

Выкуп автомобиля

Если вы приобретаете автомашину с намерением последующей покупки, обратите внимание на выкупную стоимость вашего авто на конец срока лизинга. Сумма выкупа определяется экспертным способом. Если она завышена, то лизинг может оказаться дороже кредита.

При досрочном выкупе автомобиля можно и сэкономить. Чтобы не оказаться в минусе, важно просчитать размер штрафов, которые компании устанавливают за досрочное изменение договора. Обычно в договорах автолизинга на выкуп машины устанавливается период от 2 до 5 лет.

Напомним, что после истечения срока аренды, транспортное средство можно не только купить, но и вернуть, заменить, либо продлить договор, если это было прописано в условиях.

Автолизинг в России

В заключение заметим, что автолизинг для физических лиц в России стал доступен несколько лет назад. Именно поэтому такая схема приобретения автомобиля пока применяется нечасто. Преимущества автолизинга оценят те, у кого недостаточно средств для покупки авто, а также кто по каким-либо причинам не хочет числиться собственником транспортного средства. Подойдет автолизинг и автолюбителям, которым нравится часто менять марки.

Добавим, что эксперты рынка предполагают, что со временем покупка подержанного автомобиля в лизинг в России будет более популярна, чем кредит.

Если вы передумаете оформлять лизинг и решите приобрести авто у частного лица, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Найти и купить авто с пробегом по цене ниже рынка вы сможете через «Автокод Поиск». Это агрегатор, который показывает объявления сразу со всех досок и помогает найти авто быстрее перекупа.

После сделки не забудьте в течение 10 дней купить полис ОСАГО. Оформить страховку без визита в офис страховой с экономией до 5 500 рублей можно через «Автокод ОСАГО».

Источник https://support.kontur.ru/bk/40011-oformlenie_lizinga_v_kontur_buxgalterii

Источник https://avtocod.ru/kak-oformit-lizing-avtomobilya