Лизинг авто без первоначального взноса

Приобрести автомобиль в лизинг — проще и дешевле. Подберите программу финансирования автотранспорт для вашего бизнеса. Можно приобрести в лизинг легковой и грузовой транспорт, а также строительную спецтехнику.

Как оформить Лизинг авто без первоначального взноса ?

Вы оставляете заявку на сайте

В личном кабинете получаете до 12 одобрений от крупнейших лизинговых компаний России

Выбираете самое интересное предложение и с вами связывается менеджер лизинговой для последующего оформления

Вы получили самое выгодное лизинговое предложение на рынке

10 предложений в подборке

Быстрая подача заявки

Отправьте заявку сразу во все предложенные компании

Оформить единую заявку

По популярности

Предложение

Удорожание

ГОССУБСИДИЯ 10%

Отправить заявку —> Отправить заявку

Лизинг новых и БУ автомобилей

Отправить заявку —> Отправить заявку

Газпромбанк Лизинг

4.5 4 отзыва

Легковые автомобили

• Аванс от 0%

• Оформление по 2 документам

• Экономия на налогах до 42%

Описание продукта Для представителей малого и среднего бизнеса Газпромбанк Автолизинг предлагает несколько удобных программ финансирования. Оформление лизинга автомобилей производится без внесения авансового платежа, за один час и всего по двум документам.

Каждый лизингополучатель может оформить до 120 миллионов рублей — это предельный лимит финансирования.

Требования Компания или ИП старше шести месяцев.

Описание предмета лизинга Вы можете оформить в лизинг новые и подержанные легковые авто.

К подержанным машинам предъявляются следующие требования:

предельный пробег для отечественных и китайских автомобилей на момент заключения договора — не более 120 000 км;

для прочих зарубежных авто — не более 180 000 км.

На дату окончания действия договора лизинга автомобилю должно быть не более 10 лет.

Для заключения договора нужны оригинал ПТС или ЭПТС.

36 месяцев

Лимит финансирования

120 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия свидетельства ИНН

Копия паспорта

Отправить заявку —> Отправить заявку

Экспресс Лизинг. Новый легковой авто

Отправить заявку —> Отправить заявку

ВТБ Лизинг

4.5 8 отзывов

Легковые автомобили

• Подбор транспорта по всей территории РФ

• Новые легковые автомобили со скидкой до 19%

• Подходит для молодого бизнеса

Описание продукта Простой и удобный лизинг легковых авто для служб такси и таксопарков.

Каждый лизингополучатель может оформить до 100 миллионов рублей — это предельный лимит финансирования.

Требования Возраст компании — от одного дня!

Описание предмета лизинга Наличие поручительства от генерального директора.

Выбранный тип авто соответствует направлению деятельности компании.

Вы можете приобрести в лизинг на выгодных условиях любые модели и марки легковых автомобилей.

36 месяцев

Лимит финансирования

35 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия паспорта

Копия свидетельства ИНН

Свидетельство о государственной регистрации ИП или Устав компании

Отправить заявку —> Отправить заявку

Быстрая сделка

Отправить заявку —> Отправить заявку

РЕСО-Лизинг

5 2 отзыва

Легковые автомобили

• Скидка 1% за платежную дисциплину

• Частично-досрочное погашение и досрочный выкуп

• Страхование по специальным тарифам

Описание продукта У нас вы можете оформить договор на приобретение в лизинг легковых автомобилей с возможностью постепенного увеличения начальных лизинговых платежей в удобном ступенчатом графике за период в 1-3 месяца. Также мы предоставляем приятные бонусы за отсутствие просрочек по платежам.

Каждый лизингополучатель может оформить до 36 миллионов рублей — это предельный лимит финансирования.

Требования Возраст компании или ИП — не менее одного года.

Ведение деятельности в течение полугода, предшествующего заключению лизингового договора.

Описание предмета лизинга Вы можете приобрести в лизинг любые легковые автомобили как отечественного, так и зарубежного производства с пробегом и без.

36 месяцев

Лимит финансирования

85 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия свидетельства ИНН

Юридические и финансовые документы.

Отправить заявку —> Отправить заявку

Лизинг новых легковых автомобилей

Отправить заявку —> Отправить заявку

Директ Лизинг

5 2 отзыва

Легковые автомобили

Описание продукта Все клиенты могут рассчитывать на выгодные условия договора с индивидуальным графиком платежей, подбираемым под конкретный бизнес. разного бизнеса.

Каждый лизингополучатель может оформить до 30 миллионов рублей — это предельный лимит финансирования.

Требования Компании и ИП старше одного года.

Описание предмета лизинга География работы компании или ИП — регионы Центральной России до Урала.

Вы можете оформить в лизинг любые новые легковые авто как отечественного, так и зарубежного производства.

36 месяцев

Лимит финансирования

30 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия свидетельства ИНН

Копия паспорта

Юридические и финансовые документы.

Отправить заявку —> Отправить заявку

Лизинг новых и подержанных легковых автомобилей

Отправить заявку —> Отправить заявку

5 1 отзыв

Легковые автомобили

• Автомобиль с пробегом в счет аванса по новому

• Возврат НДС с авансового платежа в первый месяц

• Частично-досрочное погашение и досрочный выкуп на юридическое или физическое лицо

Описание продукта У нас вы можете быстро и просто оформить лизинг любых легковых авто без скрытых комиссий и дополнительных расходов. С каждым клиентом работает персональный менеджер, который поможет подобрать нужный автомобиль и настроить удобный график платежей.

Мы принимаем подержанные автомобили по системе trade-in и учитываем их стоимоть в счет аванса по договору на новый автомобиль.

Каждый лизингополучатель может оформить до 100 миллионов рублей — это предельный лимит финансирования.

Требования Компании и ИП старше 6 месяцев.

Описание предмета лизинга Вы можете приобрести в лизинг любые новые и подержанные легковые автомобили. К последним предъявляется ряд несложных требований: авто к моменту окончания лизингового договора должно быть не старше шести лет, последним его владельцем должно быть юридическое лицо.

36 месяцев

Лимит финансирования

100 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия свидетельства ИНН

Копия паспорта

Налоговая декларация

САМОЕ НИЗКОЕ УДОРОЖАНИЕ

Отправить заявку —> Отправить заявку

Выгодное начало — легковые автомобили

Отправить заявку —> Отправить заявку

Эклюзивный партнер

5 0 отзывов

Легковые автомобили

• Одобрение за 1.5 часа

• Скидка на автомобиль до 20%

• Автомобиль с пробегом в счет аванса по новому

Описание продукта Простой и прозрачный лизинг легковых автомобилей без комиссий и дополнительных платежей.

Персональный менеджер подберет нужный автомобиль и комфортный график платежей.

Вы можете сдать свой автомобиль с пробегом в trade-in и зачесть его стоимость в счет аванса по новому автомобилю.

Лимит финансирования на одного лизингополучателя — 100 млн ₽.

Требования Срок с даты регистрации компании или ИП — от 6 мес.

Описание предмета лизинга Все виды новых и поддержанных легковых автомобилей.

Доп. требования к авто с пробегом:

Последний владелец — юридическое лицо.

Возраст автомобиля к моменту завершения договора лизинга — не более 6 лет.

36 месяцев

Лимит финансирования

100 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия паспорта

Юридические и финансовые документы.

СКИДКА НА АВТО ДО 19%

Еще 1 предложение Свернуть

Отправить заявку —> Отправить заявку

Лизинг новых легковых автомобилей

Отправить заявку —> Отправить заявку

4.5 2 отзыва

Легковые автомобили

• Транспорт как вложение с первым платежом до 59%

• Предварительное решение за 15 минут

• Подбор автомобилей по РФ и доставка

Описание продукта Приобретение легкового транспорта в лизинг на индивидуальных условиях.

Дополнительно подключается бесплатный многофункциональный личный кабинет с возможностью электронного документооборота.

Требования Срок работы компании или ИП — от 6 мес.

Квартальная выручка не меньше стоимости одного предмета лизинга или поручительство другой компании

Описание предмета лизинга Все виды нового легкового транспорта.

36 месяцев

Лимит финансирования

500 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия паспорта

Юридические и финансовые документы.

Отправить заявку —> Отправить заявку

Минимум документов

Отправить заявку —> Отправить заявку

Легковые автомобили

• Минимальный пакет документов

• Подбор автомобиля по РФ и доставка

• Транспорт как вложение с первым платежом до 59%

Описание продукта Индивидуальные условия приобретения в лизинг автомобилей для каждого клиента.

Каждый лизингополучатель может оформить до 500 миллионов рублей — это предельный лимит финансирования.

Требования Компании и ИП старше 6 месяцев.

Описание предмета лизинга Вы можете оформить в лизинг любые новые легковые автомобили, как отечественного, так и зарубежного производства.

Лимит финансирования

15 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия паспорта

Копия свидетельства ИНН

Отправить заявку —> Отправить заявку

Лизинг новых и БУ авто

Отправить заявку —> Отправить заявку

Альфа-Лизинг

5 0 отзывов

Легковые автомобили

• Финансируются автомобили с любым пробегом

• Онлайн оформление

• Диагностика автомобилей со скидкой

Описание продукта Лизинг новых и БУ авто.

Требования Срок работы компании или ИП — от 5 месяцев.

Без действующих просрочек по кредитам и лизингу.

Описание предмета лизинга Все новые и БУ автомобили не старше 5 лет

36 месяцев

Лимит финансирования

250 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Юридические и финансовые документы.

Отправить заявку —> Отправить заявку

Стандартный лизинг легкового авто

Отправить заявку —> Отправить заявку

4.3 3 отзыва

Легковые автомобили

• Аванс от 5%

• Последний платёж до 30%

• Скидки на топливо

Описание продукта CARCADE предлагает в лизинг автомобили с авансом от 5% и выкупным платежом до 30%.

КАСКО можно включить в график и списывать страховые расходы на себестоимость.

CARCADE специализируется на VIP обслуживании каждого этапа лизинга и предоставляет персонального менеджера, который подберет нужный транспорт бесплатно.

Требования Срок с даты регистрации компании – от 6 мес.

Вид деятельности – любой, кроме такси, проката и маршрутных перевозок

Статус ЮЛ – любой, кроме ликвидации или банкротства

Отсутствие задолженностей по действующим кредитам у генерального директора

Копии паспортов бенефициаров, если их несколько

Отсутствие смены учредителей за последние 6 мес.

Описание предмета лизинга Популярные модели и новинки марок легковых автомобилей Toyota, KIA, Hyundai, Honda, Mazda, Mitsubishi, Jeep, LADA, Porsche, Land Rover, Volvo, BMW, Mercedes-Benz, Skoda, Audi, Haval, Volkswagen и другие.

36 месяцев

Лимит финансирования

55 000 000 ₽

Затраты с учетом выгоды по налогам

Общая сумма

Возмещение НДС

Документы и требования

Копия свидетельства ИНН

Копия паспорта генерального директора

Приведенные в таблице расчеты являются эксклюзивными и являются частью аналитических данных Сравнилизинг.ру основанные на истории финансирования пользователей сервиса. Для точного определения ежемесячного платежа, переплаты и других параметров оставьте заявку.

Лизинг авто без первоначального взноса: условия

Сумма лизинга

от 500 000 до 20 000 000 р

Срок лизинга

Первоначальный взнос

Удорожание

Рассмотрение заявки

Досрочное погашение

Без штрафов и комиссии

Минимальный пакет документов

Копии учредительный документов, свидетельство о регистрации компании, паспорт руководителя

Лизинг авто без первоначального взноса для ИП и юридических лиц

Автолизинг – взятие автомобиля в аренду с возможностью последующего выкупа. Главное преимущество лизинга в том, что человек берет не денежные средства в пользование, а транспорт. Условия лизинга гораздо проще и лояльнее, чем в кредитных организациях, поэтому оформить его можно в кратчайшие сроки и без большого пакета документов. Кроме того, требования к лизингополучателю не такие жёсткие, как к заемщику.

Взять машину в лизинг можно без первоначального взноса, что позволяет внести платеж, когда транспортное средство начнет приносить прибыль.

Автолизинг: в чем плюсы?

Плюсом автолизинга является доступность выгодных условия для юридических лиц и ИП. Таким образом, купить машину с помощью лизинга можно для открытия бизнеса или расширения уже действующего дела.

Если юридическое и ИП хочет взять подержанную технику, проблем не возникнет, так как в лизинг можно брать автомобили, уже бывшие в пользовании.

Платить за оформление купленного автомобиля не нужно, так как собственником будет являться лизинговая компания, которая и возьмет на себя эти обязательства.

Лизинговые компании также часто предоставляют различные бонусы, например, бесплатное ТО на срок действия договора, возможность сезонной оплаты и т.д. Это является большим плюсом для бизнеса, у которого прибыль бывает в определённое время года.

Также к плюсам лизинга авто относятся:

1. Возможность расторжения договора в любой момент (но с соблюдением условий, указанных в договоре).

2. Возможность вернуть НДС.

3. Наличие льготных программ для юридических лиц.

Помимо этого, можно взять машину в лизинг без первоначального взноса, что уже является весомым преимуществом.

Требования, выдвигаемые к лизингополучателю

Самое важное требование – соблюдение условий договора, своевременная оплата и осуществление контроля за состоянием авто (прохождение технического обслуживания и т.д.). Взять авто в лизинг могут и юридические лица и ИП. При этом лизингополучатель должен соответствовать определённым требованиям:

1. Быть официально оформленным в статусе юридического лица или ИП.

2. Быть платежеспособным, иметь не убыточное дело.

3. Осуществлять деятельность не менее 12 месяцев, чтобы у лизинговой компании была возможность оценить финансовое состояние компании или ИП за последний год.

Требования вполне лояльные, поэтому лизинг доступен для многих бизнесменов.

Выгоды сотрудничества с нами

На нашем сайте есть множество предложений от различных компаний, где можно взять машину в лизинг без первоначального взноса.

Мы регулярно анализируем новые компании и их услуги, даем исчерпывающую информацию о предложениях и условиях.

У нас есть удобный калькулятор, который поможет найти предложения, подходящие под ваши потребности.

Как купить автомобиль в лизинг

В 2022 году количество заключенных сделок лизинга сократилось на четверть по сравнению с 2021 годом, но сумма на четверть выросла, потому что автомобили стали дороже.

А еще многие клиенты вынуждены были вернуть автомобили, потому что больше не могли вносить платежи.

Я юрист, специализируюсь на разрешении споров, связанных с лизинговыми сделками. Иногда может оказаться, что человек, взявший таким образом машину, в случае расторжения договора может уменьшить потери.

Вы узнаете

Рассылка Т—Ж для автомобилистов

Советы, как не переплатить за машину, в вашей почте дважды в месяц. Бесплатно

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Что такое лизинг и кому он выгоден

Лизинг автомобиля — договор, по которому лизингодатель за свой счет приобретает для лизингополучателя автомобиль и передает в пользование. В свою очередь, лизингополучатель вносит платежи и может выкупить автомобиль, если лизинг с выкупом. Есть еще лизинг без выкупа, но мы не будем говорить о нем в этой статье.

Вот основные понятия:

- Лизингополучатель — сторона, которая получает автомобиль и вносит за него платежи. Получателем может быть компания, физлицо со статусом ИП либо без него.

- Лизингодатель — сторона, которая за свой счет покупает автомобиль. И если лизингополучатель своевременно внесет все платежи по договору, передает авто в его собственность.

- Продавец — выбранная сторонами компания или человек, которые передают автомобиль лизингополучателю через лизингодателя.

- Лизинговые платежи — совокупность платежей по договору. Когда получатель вносит последний платеж, он становится собственником автомобиля.

- Финансирование лизинга — закупочная цена предмета лизинга за вычетом авансового платежа лизингополучателя, а также расходы по его доставке, ремонту, передаче лизингополучателю и прочие.

- Предмет договора. В контексте этой статьи — автомобиль.

Еще есть важное понятие — сальдо встречных обязательств. Это расчет, который делают сразу после расторжения договора лизинга. Он необходим, чтобы одна из сторон договора не получила необоснованную выгоду. Об этом я расскажу подробно далее.

Как работает лизинг. В общем случае покупка автомобиля в лизинг выглядит так:

- Лизингополучатель выбирает автомобиль.

- Обращается к лизингодателю и заключает договор.

- Лизингодатель за свой счет покупает автомобиль, который выбрал лизингополучатель.

- Лизингополучатель вносит авансовый платеж, установленный лизингодателем.

- Лизингодатель передает автомобиль лизингополучателю.

В договоре стороны фиксируют предмет лизинга — какой автомобиль будет куплен, график платежей, общую сумму выплат. Также в договор обычно включают ссылку на общие условия, на которых работает лизингодатель. Как правило, их размещают на сайте компании. Такие условия — часть договора, и чаще всего именно в них прописаны штрафы, права и обязанности. Общие условия важно прочитать так же внимательно, как и договор.

После заключения договора лизингополучатель согласно графику каждый месяц выплачивает сумму, согласованную с лизингодателем. Как только поступает последний платеж и стороны подписывают акт приема-передачи, право собственности переходит к лизингополучателю.

В чем различие кредита и лизинга. Кредит — это денежный заем. Его выдают банки и другие финансовые организации. Автокредит подразумевает, что автомобиль будет оформлен на заемщика, но останется в залоге у банка.

Лизинг — это финансовая аренда. Арендодатель — в нашем случае лизингодатель — покупает имущество и за деньги передает его в пользование получателю. Лизингополучатель может лишиться машины. Критерии отбора в лизинге менее строгие, поскольку автомобиль остается в собственности лизингодателя. Вместе с тем ежемесячные платежи обычно выше, потому что в них есть НДС.

Лизингополучателем может быть человек или компания. Про общий и главный минус я упоминал выше: машину оформляют на лизингодателя. Иногда пишут, что это хорошо, потому что не надо платить транспортный налог. К сожалению, это не так: лизингодатель включает налог в отдельный счет, который придется оплатить.

Автомобиль в лизинг для физического лица. Обычному человеку проще получить машину в лизинг, чем в кредит. Сделку одобрят быстрее, хотя тоже спросят про доход и посмотрят на кредитную историю.

На возникшие между сторонами отношения распространяется действие закона о защите прав потребителей, но только если получатель не ИП и автомобиль не берут в лизинг в коммерческих целях. Например, действие закона о защите прав потребителей означает, что получатель лизинга может обратиться в суд с заявлением, что его права ущемляют, и взыскать повышенную неустойку и штраф.

Автомобиль в лизинг для юридического лица. Организация может не забирать большую сумму из оборотных средств, возмещать НДС, если работает на общей системе налогообложения, но главное — получать корпоративные скидки на автомобили. Чем больше машин в лизинге, тем больше скидка.

Закон о защите прав потребителей неприменим к правоотношениям между организациями.

Особенности приобретения автомобилей в лизинг

Вот на что важно обращать внимание и что стоит проверить при заключении договора.

Технические характеристики автомобиля. Лизингополучатель должен сам проверить техническое состояние автомобиля и сверить с данными, которые указаны в договоре. Ведь именно получатель выбирает автомобиль, комплектацию, а в некоторых случаях — и продавца.

Делать это нужно дважды: при заключении договора и при получении автомобиля.

Сторона, которая выбрала продавца, несет дальнейшие риски. Например, если сразу после покупки автомобиль сломается, нужно обратиться к продавцу и разрешить спор с ним.

График платежей. Стороны — лизингодатель и лизингополучатель — заранее договариваются о том, сколько денег нужно платить ежемесячно. Поэтому получателю лизинга нужно до заключения договора понять, сможет ли он платить столько денег, сколько требуется.

Изменить месячный платеж после подписания договора сложно. Когда компания формирует этот платеж, то закладывает в него компенсацию расходов и прибыль. Она вряд ли согласится менять эти условия, чтобы договор стал убыточным.

По закону при просрочке свыше двух месяцев лизингодатель может списать деньги со счета или расторгнуть договор.

Дату, когда нужно вносить платежи, начинают считать от момента передачи автомобиля и фиксируют в графике лизинговых платежей и акте приема-передачи.

За что начисляют неустойки и штрафы. Как только получатель лизинга нарушает условия, например не вовремя вносит очередной платеж, не платит за страховку или не сообщает, где находится автомобиль, лизингодатели обычно сразу начисляют штраф.

Иногда нарушить условия договора можно даже случайно. Поэтому повторю: важно внимательно читать и договор лизинга, и правила конкретной компании.

Случается, что лизингодатель пытается взыскать с лизингополучателя высокую неустойку по договору или изъять автомобиль. Лизингополучатель в такой ситуации имеет право обратиться в суд без расторжения договора лизинга и уменьшить ее размер.

Страхование автомобиля — обязательное положение договора, но ответственность за страховку может ложиться на любую из сторон.

Если страховку оплачивает лизингодатель, ее включат в месячный платеж, поэтому фактически платить все равно будет лизингополучатель.

Если обязанность застраховать автомобиль у лизингополучателя, то в договоре могут быть прописаны ограничения. Например, можно обратиться только в определенную страховую, часто не с самыми лучшими условиями: просто и страховая компания, и лизинговая входят в одну финансовую группу.

Обслуживание автомобиля. Как правило, все расходы по обслуживанию автомобиля оплачивает лизингополучатель, в том числе он несет ответственность за гибель автомобиля.

С согласия лизингодателя владелец автомобиля может улучшить его, например установить дополнительную сигнализацию или заменить аудиосистему. В случае расторжения договора лизингополучатель вправе требовать возврата таких улучшений или денежной компенсации.

Регистрация автомобиля и налоги. Машина в любом случае в собственности лизингодателя, но бывают случаи, когда на лизингополучателя оформляют временную регистрацию.

Транспортный налог все равно платит лизингополучатель. Только в первом случае деньги придется платить не в налоговую, а по отдельному счету лизингодателя.

Досрочный выкуп автомобиля. Договор лизинга предусматривает возможность досрочного выкупа автомобиля: как правило, в графике лизинговых платежей указана выкупная стоимость. Для выкупа автомобиля достаточно обратиться с письмом к лизингодателю и обсудить условия.

Важно все общение по договору вести письменно: либо вручать под подпись в офисе, либо отправлять Почтой России с описью вложения. Так получится доказать, что условия договора изменились и претензии лизингодателя безосновательны. Например, клиент компании может попросить изменить график платежа в переписке. Компания на эту просьбу не реагирует, и после наступления даты очередного платежа просто блокирует клиенту доступ к личному кабинету. В итоге клиент не докажет, что отсрочка платежа согласована.

Права и обязанности лизингополучателя

Исходя из закона и обычных договоров лизинга, с которыми я работал, чаще всего бывают такие права и обязанности.

- Выбирать автомобиль, комплектацию и продавца.

- Пользоваться автомобилем по своему усмотрению.

- Досрочно выкупать автомобиль.

- Становиться полноправным собственником после внесения последнего платежа.

- Потребовать рассчитать и получить сальдо встречных обязательств при расторжении договора.

- Внести за автомобиль аванс при заключении договора.

- Принять автомобиль, который для него приобрел лизингодатель.

- Вносить платежи по графику.

- Поддерживать автомобиль в надлежащем состоянии, оно определяется договором.

- Вернуть автомобиль в случае расторжения договора.

Тем не менее набор прав и обязанностей может различаться в зависимости от положений договора и общих условий лизинга.

На что обратить внимание при заключении договора

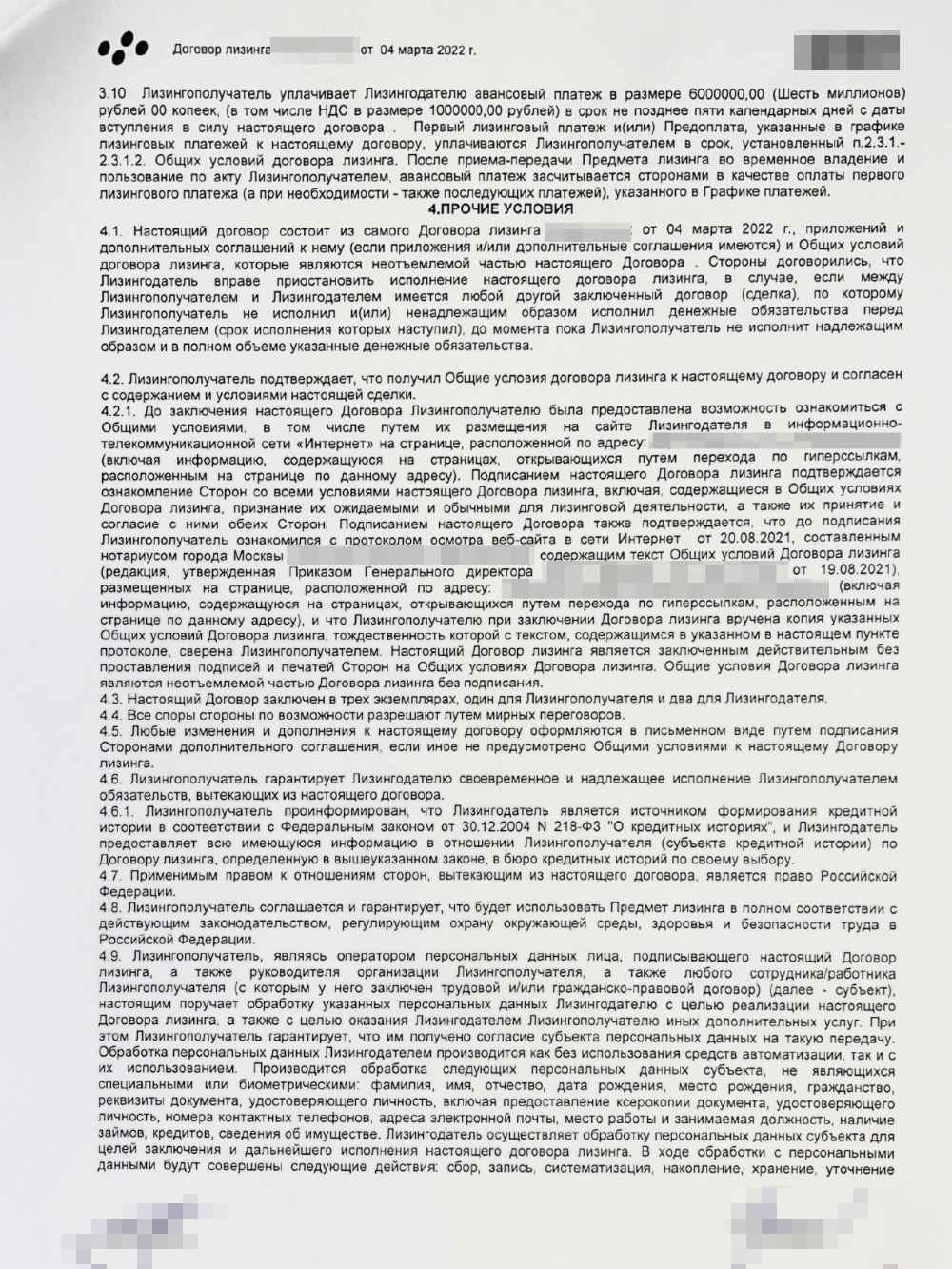

Обычно индивидуальные условия отражают в договоре, а стандартные — но не менее важные — в общих условиях лизинга. Как правило, их размещают на сайте компании, а в договоре прописывают пункт, что клиент прочитал эти правила и согласен с ними.

Иногда общие условия намного объемнее, чем договор. Например, я работал с ситуацией, когда договор занимал четыре листа, а общие условия — 35.

Обратите внимание на положения, на которых мы уже останавливались подробно: технические характеристики автомобиля, график лизинговых платежей, неустойки и штрафы, страхование, обслуживание предмета лизинга, транспортный налог, регистрация автомобиля, досрочный выкуп автомобиля и расчеты при расторжении договора.

Рекомендую до заключения договора изучить общие условия работы лизинговой компании. Их можно найти на сайте или вбить в строке поиска что-то вроде «общие условия лизинга автомобилей» и указать лизингодателя.

В пункте 4.2 договора компания ссылается на общие условия договора. Это оферта, которую тоже нужно прочитать перед подписанием договора. В ней много условий. Если их нарушить, лизингодатель может оштрафовать или ввести другие санкции

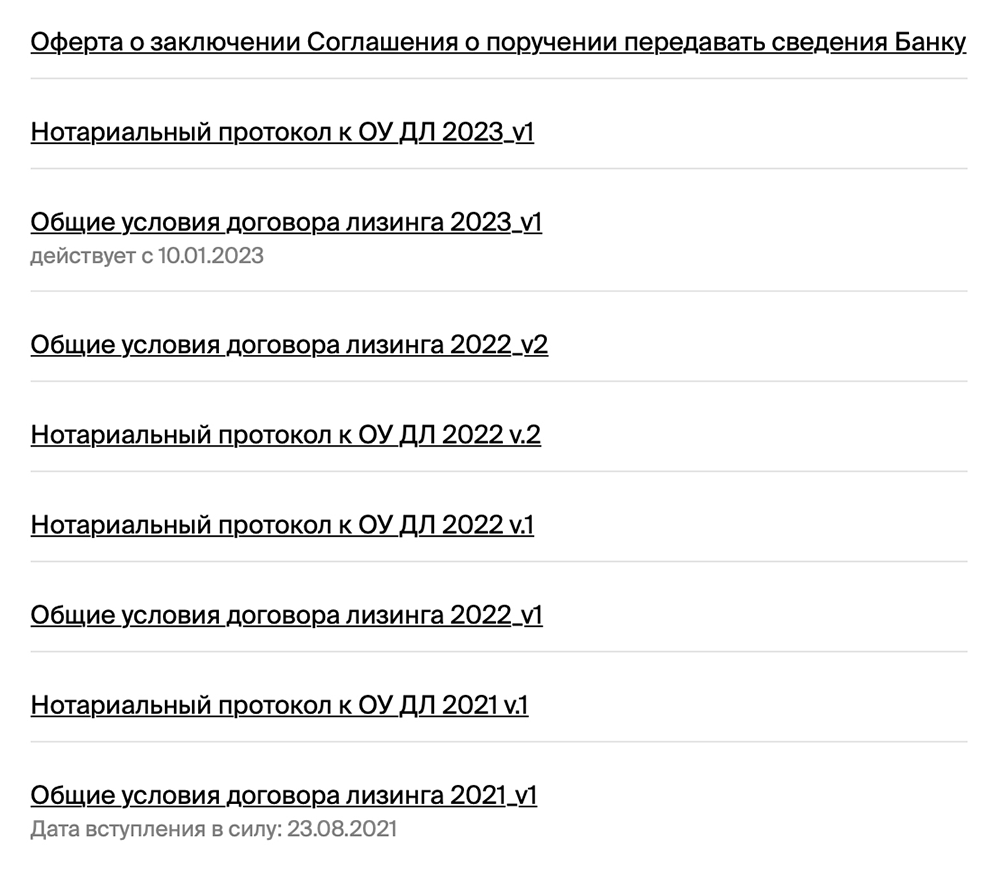

У некоторых компаний может быть несколько общих условий в разных редакциях. Клиентам нужно читать актуальную редакцию

Что происходит в момент передачи автомобиля

Вы выбрали лизинговую компанию, заключили договор, внесли первоначальный — авансовый — платеж лизингодателю.

Теперь автомобиль можно забрать. Вы подписываете акт приема-передачи и получаете документы на автомобиль.

Дальше — стандартная постановка автомобиля на учет, если договором предусмотрено, что автомобиль регистрируется на вас или вашу организацию. Только к обычному набору документов добавляется договор лизинга.

Что делать, если нужно расторгнуть договор

В 2022 году расторгать договоры лизинга стали чаще. Поэтому хочу рассказать, что может сделать лизингополучатель, чтобы сократить убытки. Например, не потерять уже внесенные платежи, оставить себе автомобиль или договориться о дополнительных выплатах. Приведу пример одного из своих клиентов.

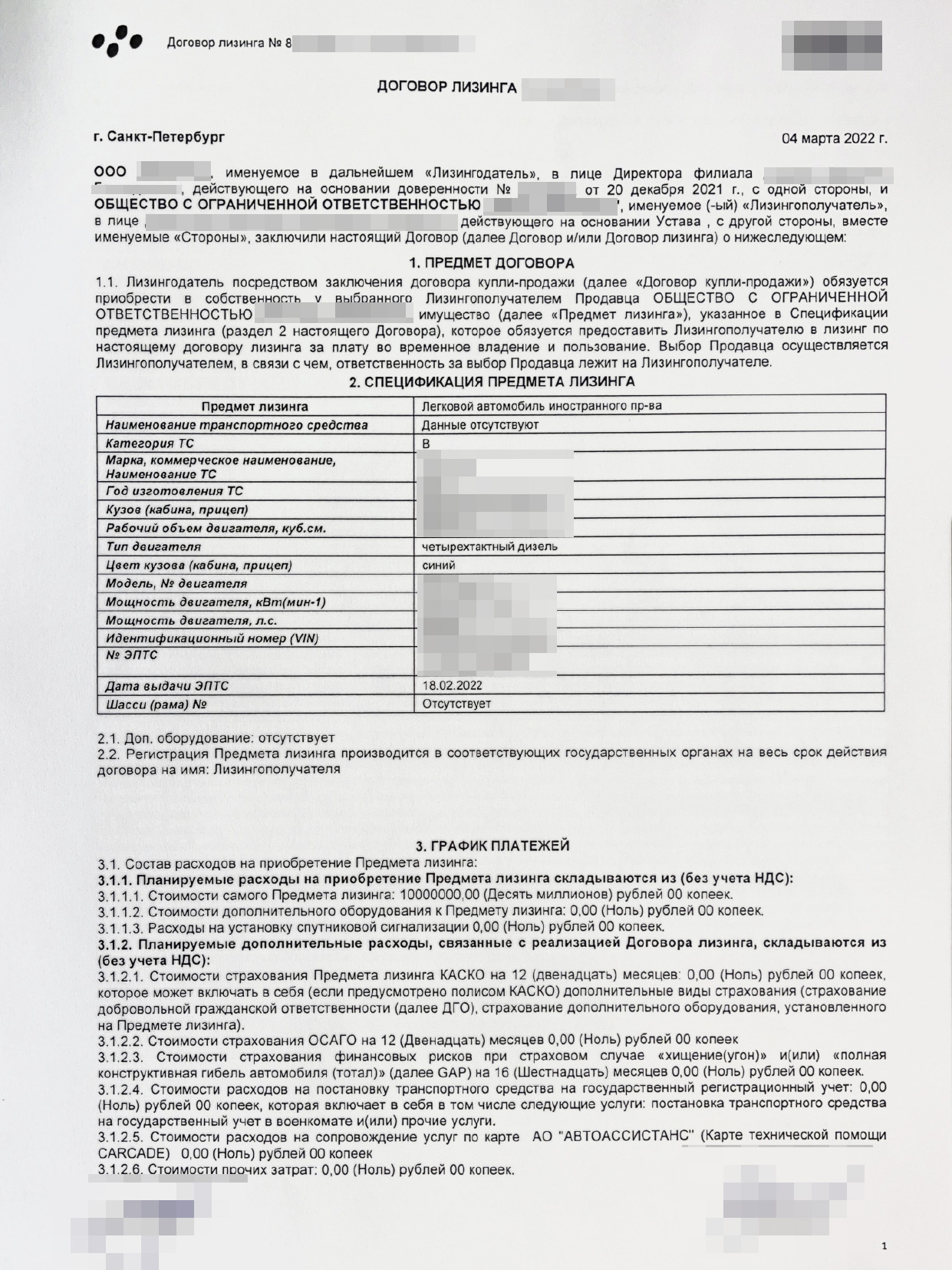

Лизингополучатель в начале 2022 года взял в лизинг автомобиль за 10 млн рублей. Цена договора лизинга — 14 млн. К концу года лизингополучатель уже выплатил 9,5 млн, но допустил несколько просрочек, из-за чего автомобиль изъяли.

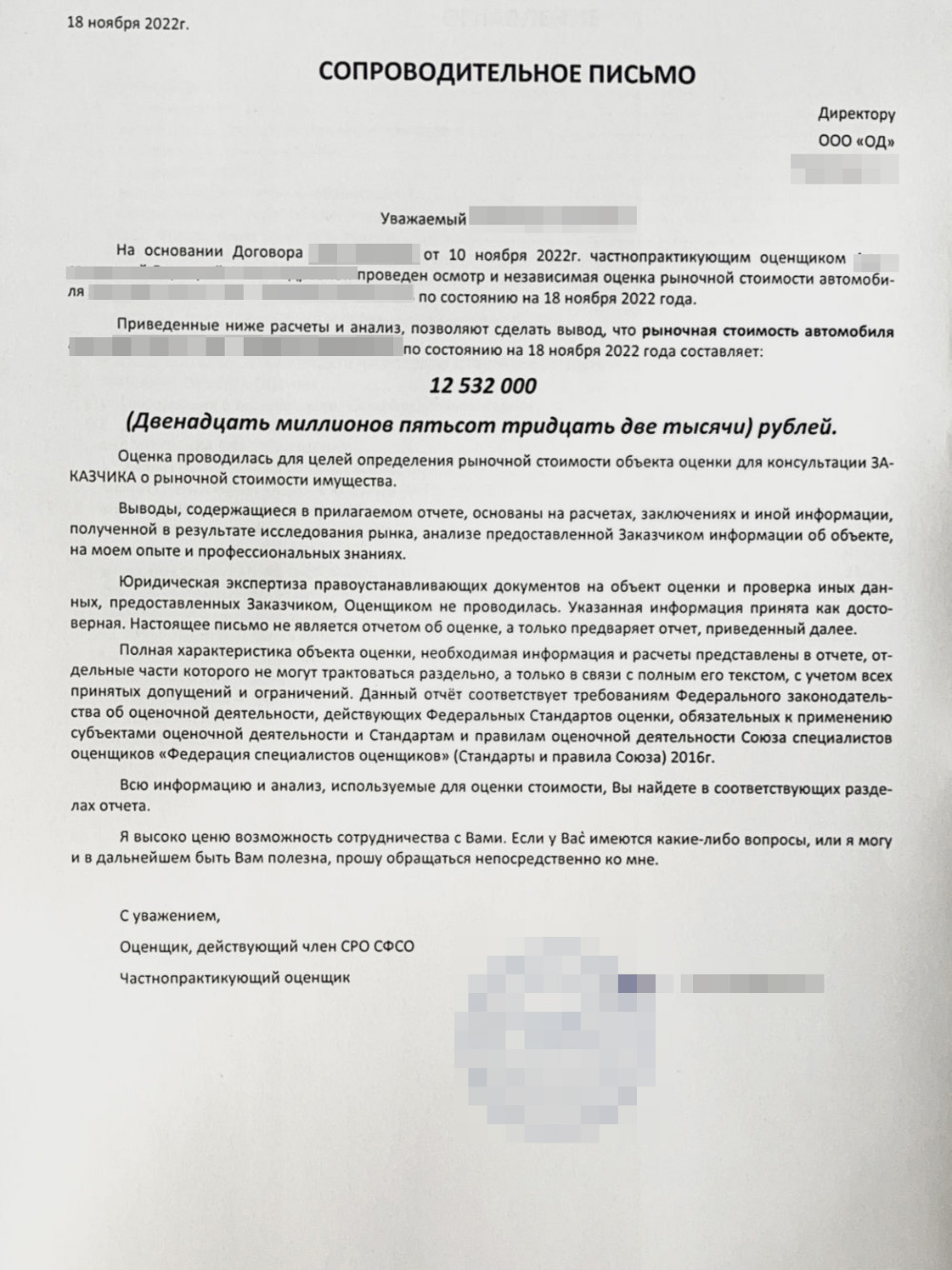

Однако рыночная стоимость автомобиля на этот момент была уже не 10, а 12,5 млн. Таким образом, лизингодатель получил выгоду:

- 9,5 млн рублей платежей.

- Автомобиль за 12,5 млн рублей.

В итоге вместо 14 млн, которые предусматривал договор, лизингодатель получил 22 млн. Дальше он может найти нового клиента, сдать ему этот автомобиль и еще раз получить выгоду.

В договоре лизинга прописана стоимость приобретаемого автомобиля

Чтобы узнать рыночную стоимость автомобиля, клиент обратился к оценщикам. Те сделали заключение, что в ноябре 2022 года автомобиль стоит уже не 10 млн, а 12,5 млн рублей

У лизингополучателей, как правило, есть возможность сократить убытки. Вот что можно сделать.

Реструктурировать платежи. Если у лизингополучателя существенно изменились жизненные обстоятельства, что невозможно было предвидеть, он может просить лизинговую компанию уменьшить ежемесячный платеж. Это право закреплено в гражданском кодексе, на него нужно сослаться. Но тогда вырастет срок лизинга. Это возможно, если лизингополучатель по-прежнему способен платить по договору, но меньше.

Выкупить автомобиль досрочно. Чаще всего лизингодатель предлагает такой вариант решения проблемы первым делом — прямо перед тем, как изъять автомобиль. Скорее всего, придется уплатить все неустойки и штрафы.

Это позволит сохранить автомобиль. За последнее время автомобили сильно подорожали: не исключено, что в дальнейшем его можно будет продать с ощутимой выгодой.

Взыскать сальдо. У лизингополучателя есть на это право. Для этого необходимо обратиться с претензией к лизингодателю и подкрепить расчеты актуальной рыночной оценкой автомобиля.

В моей практике мало случаев, когда лизингодатели добровольно соглашаются выплатить сальдо, поэтому приходится идти в суд. Но и там дела идут не гладко. Самая частая ситуация — когда лизингодатель всеми способами занижает стоимость автомобиля и завышает свои расходы: учитывает повышенные неустойки, затраты на хранение автомобиля и другие статьи расходов. С такими ситуациями можно бороться, но лучше с помощью юриста.

Важно учитывать, что иногда сальдо может сложиться и в сторону лизингодателя — в этом случае он будет взыскивать расходы с клиента. Поэтому перед любыми действиями нужно все просчитать и выяснить, кто кому должен. Об этом расскажу дальше.

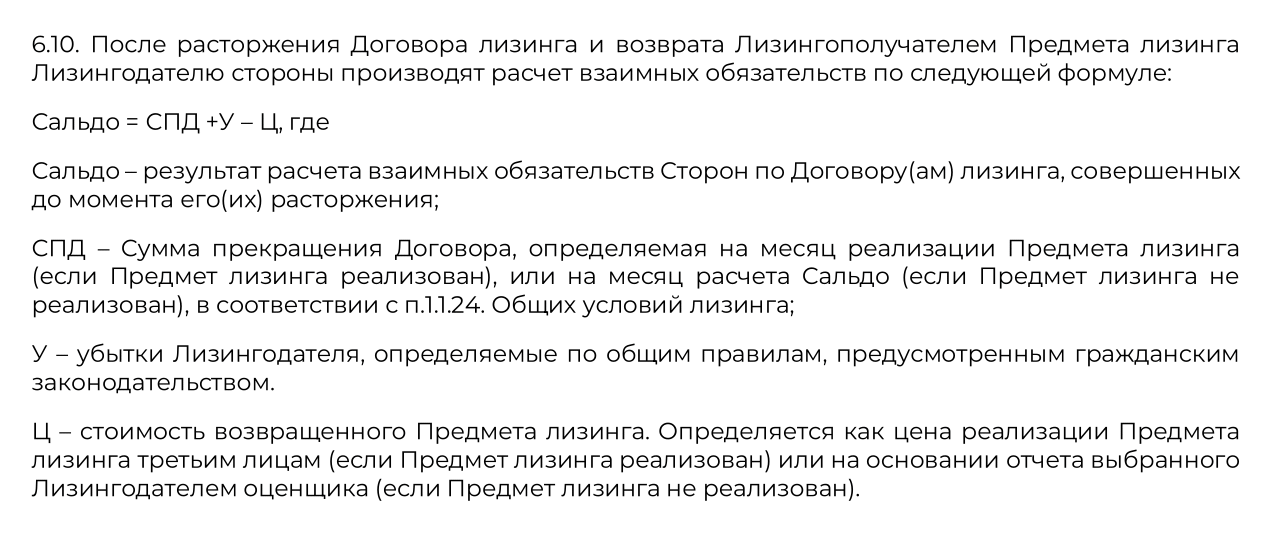

Как проводят расчеты при расторжении договора лизинга

Как я писал в начале статьи, стороны могут рассчитать сальдо встречных обязательств и выяснить, какая из них понесла убытки и нуждается в компенсации. Например, в примере выше лизингополучатель внес большую часть платежей и вернул автомобиль, то есть понес убытки, которые должен компенсировать лизингодатель.

Есть два подхода к расчету сальдо: в первом берут методику из постановления пленума Высшего арбитражного суда, ВАС, во втором — считают так, как написал лизингодатель в договоре.

Для расчета по методике ВАС необходимо подсчитать плату за финансирование, вот формула:

- ПФ, плата за финансирование — компенсация расходов лизингодателя и его прибыль в процентах годовых;

- П, общий размер платежей по договору лизинга — цена договора. Например, 14 137 199,54 ₽;

- А, сумма аванса по договору лизинга — предоплата по договору. Например, 6 000 000 ₽;

- Ф, размер финансирования — затраты лизингодателя на покупку автомобиля. Например, 4 000 000 ₽;

- Сдн — первоначальный срок договора лизинга в днях. Например, 457 дней.

Допустим, договор лизинга расторгнут на 251-й день, рыночная стоимость автомобиля в этот момент — 12 532 000 ₽, лизингополучатель успел внести 3 579 584,22 ₽ ежемесячных платежей.

- Считаем плату за финансирование: ( 137 199,54 ₽ − 6 000 000 ₽ − 4 000 000 ₽) / (4 000 000 ₽ × 457 дней) × 365 × 100 = 82,6%.

- Затем переводим плату за финансирование на дату изъятия предмета лизинга в денежный эквивалент: 4 000 000 ₽ × 82,6% × 251 день / 365 = 2 272 065,75 ₽.

Чтобы подсчитать сальдо, нужно знать расходы сторон. У лизингодателя это сумма из размера финансирования и платы за финансирование, у лизингополучателя — сумма платежей без учета аванса и рыночной стоимости автомобиля на момент расторжения договора лизинга. Сальдо — разница между расходами лизингодателя и лизингополучателя.

- Общие затраты лизингодателя: 4 000 000 ₽ + 2 272 065,75 ₽ = 6 272 065,75 ₽.

- Затраты лизингополучателя за вычетом аванса: 3 579 584,22 ₽ + 12 532 000 ₽ = 16 111 584,22 ₽.

- Чтобы подсчитать сальдо, из итоговых затрат лизингодателя отнимем итоговые затраты лизингополучателя за вычетом аванса: 6 272 065,75 ₽ − 16 111 584,22 ₽ = −9 839 518,47 ₽, отрицательное для лизингодателя сальдо.

Иногда формулу для расчета прописывают в договоре и она отличается от той, что я описал выше. Часто суды ссылаются на свободу договора: стороны вправе использовать свою формулу. И раз лизингополучатель его подписал — значит, он согласен с формулой.

Формула, по которой будут считать сальдо, из договора автомобильного лизинга. Если считать по ней, сальдо будет уже не 9 839 518,47, а 7 266 745,54 ₽

Но можно бороться с явно несправедливым подсчетом сальдо или с отдельными положениями, ущемляющими права лизингополучателя. Например, одна из компаний постоянно включает в акт приема-передачи пункт, что сальдо взыскивать нельзя. Лизингополучатель передает автомобиль лизингодателю, расписывается в акте приема-передачи — который только констатирует, что автомобиль передан от одного лица другому, — и якобы теряет возможность взыскать сальдо встречных обязательств. Можно попытаться оспорить такие условия в суде, но лучше внимательно читать договор и не попадаться на подобные уловки.

На сумму сальдо встречных обязательств можно начислить проценты за пользование чужими деньгами, ведь лизингодатель отказался от возврата необоснованного обогащения.

Ситуация из практики

Расчет сальдо в предыдущем примере связан с ситуацией из моей практики. Клиент просрочил платежи из-за проблем в бизнесе, но успел выплатить 9 579 584,22 ₽ — 6 000 000 аванса и 3 579 584,22 ₽ ежемесячных платежей. Машина — Audi Q8 2021 года, ее стоимость по договору — 10 000 000 ₽, а стоимость на момент расторжения договора — 12 532 000 ₽.

Из ситуации было два выхода:

- Срочно найти 5 млн рублей и выкупать автомобиль, потому что помимо остаточных платежей — 4,5 млн рублей — нужно было компенсировать штрафы за просрочку платежей, примерно 500 тысяч.

- Идти в суд, чтобы взыскать сальдо встречных обязательств — 9 839 518,47 ₽.

Спор урегулировали мирным путем. Нам удалось убедить лизингодателя подождать, пока у клиента появятся деньги: направили претензию. В ней мы указали, что если не сможем выкупить автомобиль, то в суде потребуем сальдо встречных обязательств.

Лизингодателю было проще продать автомобиль клиенту и не пускаться в судебные тяжбы с вероятностью потерять 9 839 518,47 ₽. Нам удалось согласовать условия выкупа автомобиля, и клиент сохранил предмет лизинга — автомобиль Audi Q8 2021 года, который впоследствии можно было продать за 12,5 млн рублей.

Источник https://sravnileasing.ru/category/lizing-avto-bez-pervonachalnogo-vznosa

Источник https://journal.tinkoff.ru/guide/car-leasing/