Что такое факторное инвестирование

В последние десятилетия ситуация на рынке поменялась: ключевые ставки снижались, за счет тесной интеграции экономик рынки стали более волатильными и корреляция активов усилилась.

Как следствие, диверсифицировать портфель стало сложнее: традиционные подходы устарели. Поэтому появился новый взгляд на управление активами — факторное инвестирование.

О чем идет речь

Основная идея такая: из широкого рынка выделяют области, которые исторически его обгоняют, — их называют факторами. Статистика и мощное академическое обоснование говорят в пользу того, что превосходство факторов сохранится и в будущем. И если инвестор сделает на них акцент, в долгосрочной перспективе почти наверняка получит доходность выше рыночной.

- Например, одним из факторов применительно к акциям может быть устойчивый рост дивидендов. То есть если инвестор вместо покупки индекса S&P 500 концентрируется на дивидендных аристократах — компаниях из индекса, которые на протяжении минимум 25 лет непрерывно увеличивали размер дивидендных выплат.

- На горизонте последних 15 лет такая ставка принесла бы инвестору 11,9% годовых при волатильности 14,2%. В то же время у S&P 500 эти показатели — 10,9 и 15,1%. Если инвестор фокусируется на компаниях со стабильным ростом дивидендов, то на достаточно долгой дистанции он получает лучшую доходность при меньшем риске.

В то же время не все факторы дают доходность выше бенчмарка. Например, если бы инвестор полагался не на стабильный рост дивидендов, как в примере выше, а просто выбирал бумаги с наибольшей дивидендной доходностью, то в долгосрочной перспективе проиграл бы индексу: он получил бы 8,4% годовых при волатильности портфеля 18,9%.

И это логично: высокие дивиденды часто предлагают компании с шаткими фундаментальными показателями — слабой выручкой и высоким уровнем долга. Такие эмитенты часто вынуждены сокращать или отменять дивиденды, что влечет падение их котировок. Например, американская телекоммуникационная компания Lumen Technologies (LUMN), ранее известная как CenturyLink, в феврале 2019 года была вынуждена снизить дивиденды на 54% — и это обрушило котировки на 10%.

Некоторые из факторов обгоняют S&P 500 за счет того, что используют несовершенства рынка, ведь инвесторы под действием эмоций и предрассудков ведут себя нерационально, покупая активы по завышенным ценам и продавая их на дне. В частности, это создает среднесрочный тренд, который называют «моментум». Его можно интерпретировать так: если цена росла последние месяцы, то с большой вероятностью тенденция продолжится.

Моментум, а также другие факторы, проявляющиеся на неэффективном рынке, называют «умными», или Smart Beta. О них пойдет речь дальше в статье.

Сейчас на рынке представлены факторные ETF, повторяющие одноименные факторные индексы, и это позволяет легко внедрять смарт-бета-методику в инвестиционный портфель.

В таблице ниже я привел примеры разных факторов и индексов, которые эти факторы отслеживают. Там же есть показатели индексов на 15-летнем отрезке.

Как показали себя факторы в сравнении с S&P 500 за последние 15 лет

| Фактор | Бенчмарк фактора | Доходность | Волатильность |

|---|---|---|---|

| Топ растущих акций | S&P 500 Pure Growth | 13,7% | 17,4% |

| Растущие | S&P 500 Growth | 13,4% | 14,9% |

| Топ акций по байбэку | S&P 500 Buyback | 12,6% | 18,2% |

| Качественные | S&P 500 Quality | 12,5% | 14,2% |

| Дивидендные аристократы | S&P 500 Dividend Aristocrats | 11,9% | 14,2% |

| Моментум | S&P 500 Momentum | 11,3% | 14,8% |

| Равновесный S&P 500 | S&P 500 Equal Weight | 11,2% | 17,6% |

| S&P 500 , взвешенный по доходам | S&P 500 Revenue-Weighted | 10,3% | 16,4% |

| 100 самых низковолатильных | S&P 500 Low Volatility | 10,1% | 11,5% |

| Минимальная волатильность портфеля | S&P 500 Minimum Volatility | 10,1% | 12,5% |

| Топ стоимостных акций | S&P 500 Pure Value | 9,0% | 23,7% |

| Высокие дивиденды | S&P 500 High Dividend | 8,4% | 18,9% |

| Топ чувствительных | S&P 500 High Beta | 8,4% | 27,4% |

| Недооцененные | S&P 500 Value | 8,0% | 16,2% |

| Широкий рынок | S&P 500 | 10,9% | 15,1% |

| Топ растущих акций | |

| Бенчмарк фактора | S&P 500 Pure Growth |

| Доходность | 13,7% |

| Волатильность | 17,4% |

| Растущие | |

| Бенчмарк фактора | S&P 500 Growth |

| Доходность | 13,4% |

| Волатильность | 14,9% |

| Топ акций по байбэку | |

| Бенчмарк фактора | S&P 500 Buyback |

| Доходность | 12,6% |

| Волатильность | 18,2% |

| Качественные | |

| Бенчмарк фактора | S&P 500 Quality |

| Доходность | 12,5% |

| Волатильность | 14,2% |

| Дивидендные аристократы | |

| Бенчмарк фактора | S&P 500 Dividend Aristocrats |

| Доходность | 11,9% |

| Волатильность | 14,2% |

| Моментум | |

| Бенчмарк фактора | S&P 500 Momentum |

| Доходность | 11,3% |

| Волатильность | 14,8% |

| Равновесный S&P 500 | |

| Бенчмарк фактора | S&P 500 Equal Weight |

| Доходность | 11,2% |

| Волатильность | 17,6% |

| S&P 500, взвешенный по доходам | |

| Бенчмарк фактора | S&P 500 Revenue-Weighted |

| Доходность | 10,3% |

| Волатильность | 16,4% |

| 100 самых низковолатильных | |

| Бенчмарк фактора | S&P 500 Low Volatility |

| Доходность | 10,1% |

| Волатильность | 11,5% |

| Минимальная волатильность портфеля | |

| Бенчмарк фактора | S&P 500 Minimum Volatility |

| Доходность | 10,1% |

| Волатильность | 12,5% |

| Топ стоимостных акций | |

| Бенчмарк фактора | S&P 500 Pure Value |

| Доходность | 9,0% |

| Волатильность | 23,7% |

| Высокие дивиденды | |

| Бенчмарк фактора | S&P 500 High Dividend |

| Доходность | 8,4% |

| Волатильность | 18,9% |

| Топ чувствительных | |

| Бенчмарк фактора | S&P 500 High Beta |

| Доходность | 8,4% |

| Волатильность | 27,4% |

| Недооцененные | |

| Бенчмарк фактора | S&P 500 Value |

| Доходность | 8,0% |

| Волатильность | 16,2% |

| Широкий рынок | |

| Бенчмарк фактора | S&P 500 |

| Доходность | 10,9% |

| Волатильность | 15,1% |

Некоторые из факторов нацелены на низкую волатильность, поэтому априори предлагают худшую доходность, но и меньший риск. Какие-то из факторов, например Value, проигрывают бенчмарку на горизонте 15 лет, но обгоняют его на более длинном отрезке. Источник: S&P Global

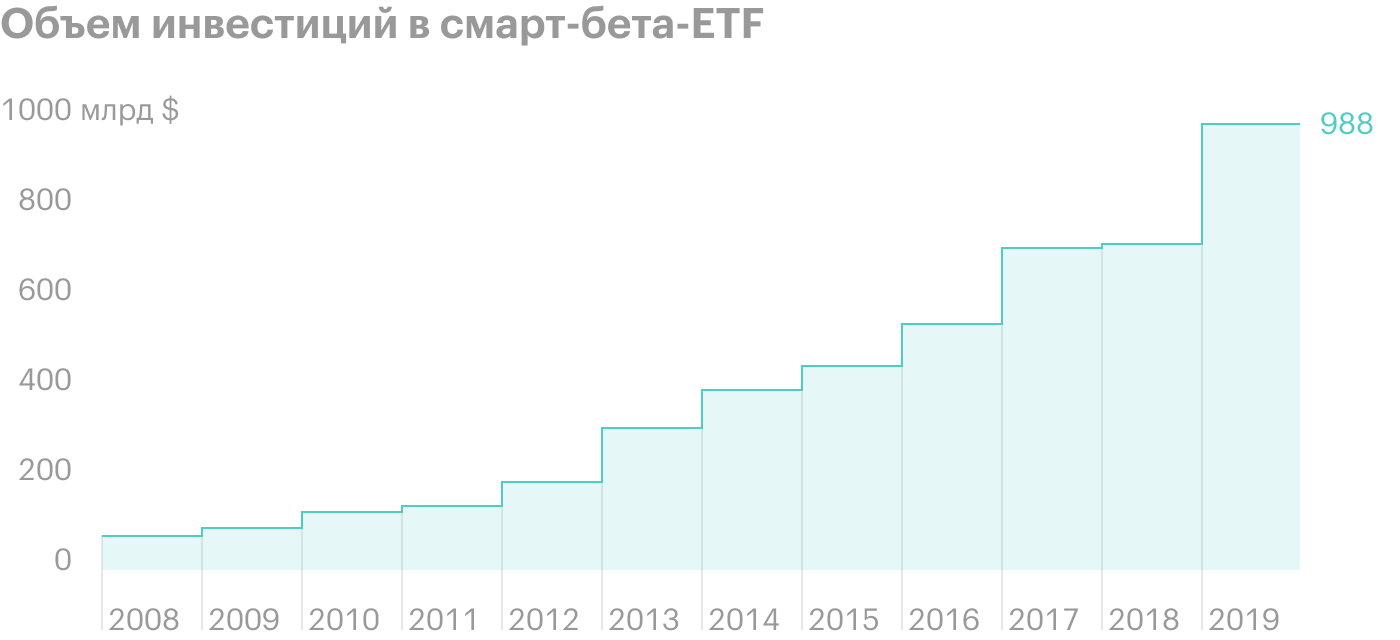

Объем инвестиций в смарт-бета-ETF на конец 2019 года составил 988 млрд долларов. Источник: Nasdaq

Проблемы традиционного инвестирования

В основе традиционного подхода к инвестированию лежит современная теория портфеля, которую предложил Гарри Марковиц в 1952 году.

При этом эффективный портфель формируется за счет комбинации инструментов со слабой взаимосвязью — корреляцией. Потери по одному активу легко компенсируются прибылью от других. И можно подобрать идеальную смесь инструментов, которая максимизирует ожидаемую доходность. Все множество оптимальных портфелей для каждого заданного уровня риска называют эффективной границей.

Инструменты ведут себя по-разному в тех или иных макроэкономических условиях.

- Например, когда экономика в фазе роста и процентные ставки повышаются, акции работают лучше облигаций. И наоборот, когда экономика замедляется и процентные ставки падают, облигации, как правило, превосходят акции по доходности с поправкой на риск. Другими словами, их коэффициент Шарпа выше. Как считается коэффициент Шарпа, я подробно рассматривал в статье про всепогодную стратегию.

Инвестор не может точно прогнозировать ситуацию в экономике, поэтому диверсифицирует портфель по различным классам активов, делая его всепогодным.

Но у традиционного подхода есть недостатки: количество инструментов ограничено, а корреляция между ними со временем увеличивается. Она также сильно увеличивается во время рыночных обвалов, так как инвесторы массово сбрасывают все виды активов — например, и облигации, и акции. Все это снижает эффективность диверсификации. Этот момент я подробно раскрыл в статье «Что такое корреляция акций и облигаций».

Различные классы активов в традиционном инвестировании обычно представлены фондами, взвешенными по капитализации, то есть более крупным и высоко оцененным на рынке компаниям уделяется большая доля в портфеле. Это не всегда хорошо по следующим причинам:

- Мы не можем сделать ставку на недооцененные компании — а в них кроется высокий потенциал роста.

- Мы учитываем не фундаментальное качество компании, а ее оцененность рынком. И эмитент с плохими показателями, например перегруженный долгами, будет доминировать в портфеле над качественной компанией меньших размеров.

- Портфель зависит от небольшого количества бумаг с большим весом. Так, пять крупнейших технологических компаний из S&P 500 занимают почти 20% индекса. Речь про Apple, Microsoft, Amazon, Alphabet и Facebook. Таким образом, S&P 500 на самом деле становится похожим на S&P 5.

Это привело к развитию факторной модели инвестирования и альтернативным методологиям взвешивания индексов — в частности, неплохо себя зарекомендовало равновесное взвешивание портфеля.

НОВЫЙ КУРС

Как сделать ремонт и не сойти с ума

Разбираемся, как начать и закончить ремонт без переплат: от проекта до приемки

Как развивалось факторное инвестирование

При факторном подходе мы смотрим на активы под другим углом. Мы разбиваем их на субкомпоненты, каждый из которых вносит свой вклад в общую доходность и риск активов. Например, доходность корпоративной облигации можно разбить на такие факторы, как дюрация, защита от инфляции и кредитный риск. И если мы делаем акцент на облигации с мусорным рейтингом, то повышаем вероятную доходность от инвестиций, но также берем на себя повышенный риск.

- К факторной методике можно отнести стоимостное инвестирование: вместо диверсификации по всему рынку инвестор фокусируется на определенном подмножестве акций, а именно — на недооцененных компаниях.

Истоки факторного инвестирования заложил Уильям Шарп в 1964 году. Он оценивал будущую доходность актива через рыночный риск, он же коэффициент «бета». Бета считается первым фактором.

Бета — это статистический показатель степени риска, а именно волатильности конкретного актива, в сравнении с общерыночным. Бета выше 1 означает, что инвестор берет на себя риск выше рыночного, а значит, может рассчитывать на сверхдоходность.

Например, бета актива, равная 0,6, означает, что при движении индекса на 10% актив сдвинется только на 6%.

Чтобы инвестирование было оправданным, оно должно приносить доходность выше безрисковой ставки, за которую обычно принимают доходность 1—3-месячных казначейских облигаций. Последние расцениваются как денежный эквивалент — и их бета близка к нулю: инвестор не рискует, но и не получает ощутимого дохода.

В рыночной модели Шарпа бета пропорциональна риску, и подразумевается, что она всегда положительна.

Но на практике оказалось, что бета-компонент непредсказуем: то дает порядка 6% сверх безрисковой ставки, то может стать отрицательным на довольно длительный период. Например, период с 2000 по 2009 год называют потерянным десятилетием для акций, так как они принесли инвесторам убыток и были хуже облигаций и наличных.

Нередко портфели давали доходность выше расчетной — и ее было не объяснить с помощью лишь бета-фактора . Эту сверхдоходность стали списывать на эффект от портфельного управления — альфу.

- Пример: акции инвестора статистически имеют бету 1,1 относительно S&P 500. Другими словами, они на 10% волатильнее бенчмарка. Допустим, последний давал до этого доходность 12% при безрисковой ставке 3%. То есть его реальная доходность — 9%.

- Выбрав более волатильные активы, инвестор ожидает премию за повышенный риск в размере 9% × 0,1 = 0,9% доходности. То есть ожидаемая доходность его акций — 12,9% годовых.

- Но на практике может оказаться, что портфель принес 13,9% — выше расчетного на один процентный пункт. Эта необъясненная в рамках модели Шарпа разница принималась за альфу, то есть как бы достигалась благодаря навыкам инвестора.

В 1993 году Фама и Френч предложили трехфакторную модель, которая кроме беты стала учитывать еще два фактора: размер компании и ее внутреннюю стоимость, которая определялась как отношение балансовой стоимости к цене — мультипликатор B / P , обратный классическому P / B .

Если бета могла объяснить до 70% доходности портфеля, то трехфакторная модель — уже до 90%. Таким образом, на альфу списывали только до 10% необъяснимой доходности.

Спустя четыре года Кархарт ввел фактор импульса, тем самым расширив концепцию до четырехфакторной. А в 2014 году Фама и Френч улучшили модель до пятифакторной, добавив к расчетам такие показатели компании, как рентабельность собственного капитала — ROE и капитальные затраты. Эта модель объясняла до 95% доходности портфелей, оставляя на альфу лишь 5%.

Подведу подытог: современные исследования утверждают, что на фондовом рынке кроме беты существуют и другие компоненты риска и доходности — факторы. Инвестируя в традиционные индексы, взвешенные по капитализации, мы не задействуем эти дополнительные источники прибыли.

Факторы представляют разные типы рисков, поэтому позволяют лучше диверсифицировать портфель и тем самым снизить его волатильность.

В 2016 году исследователи сравнили однофакторные портфели с вариантом, который комбинировал эти факторы, и на отрезке с января 1993 по март 2015 года последний показал лучшую доходность и меньшую волатильность. Результаты показаны в таблице ниже.

Комбинация факторов улучшает доходность и снижает волатильность портфеля ( 1993—2015 годы )

| Фактор | Доходность | Волатильность | Доходность с поправкой на риск |

|---|---|---|---|

| Стоимость | 11,93% | 17,24% | 0,69 |

| Низкая волатильность | 10,82% | 13,39% | 0,81 |

| Качество | 10,49% | 14,83% | 0,71 |

| Моментум | 11,13% | 14,94% | 0,74 |

| Сочетание факторов | 12,13% | 13,79% | 0,88 |

| Стоимость | |

| Доходность | 11,93% |

| Волатильность | 17,24% |

| Доходность с поправкой на риск | 0,69 |

| Низкая волатильность | |

| Доходность | 10,82% |

| Волатильность | 13,39% |

| Доходность с поправкой на риск | 0,81 |

| Качество | |

| Доходность | 10,49% |

| Волатильность | 14,83% |

| Доходность с поправкой на риск | 0,71 |

| Моментум | |

| Доходность | 11,13% |

| Волатильность | 14,94% |

| Доходность с поправкой на риск | 0,74 |

| Сочетание факторов | |

| Доходность | 12,13% |

| Волатильность | 13,79% |

| Доходность с поправкой на риск | 0,88 |

Но стоит учитывать, что у факторов есть свои подводные камни: любой из них в краткосрочной перспективе может ухудшить показатели портфеля. Но на долгосрочном горизонте они показывают устойчивую положительную динамику. Статистически, если смотреть на результаты рынка на ежегодной основе, факторы давали избыточную доходность примерно в ⅔ случаев — и эта вероятность с течением времени возрастает.

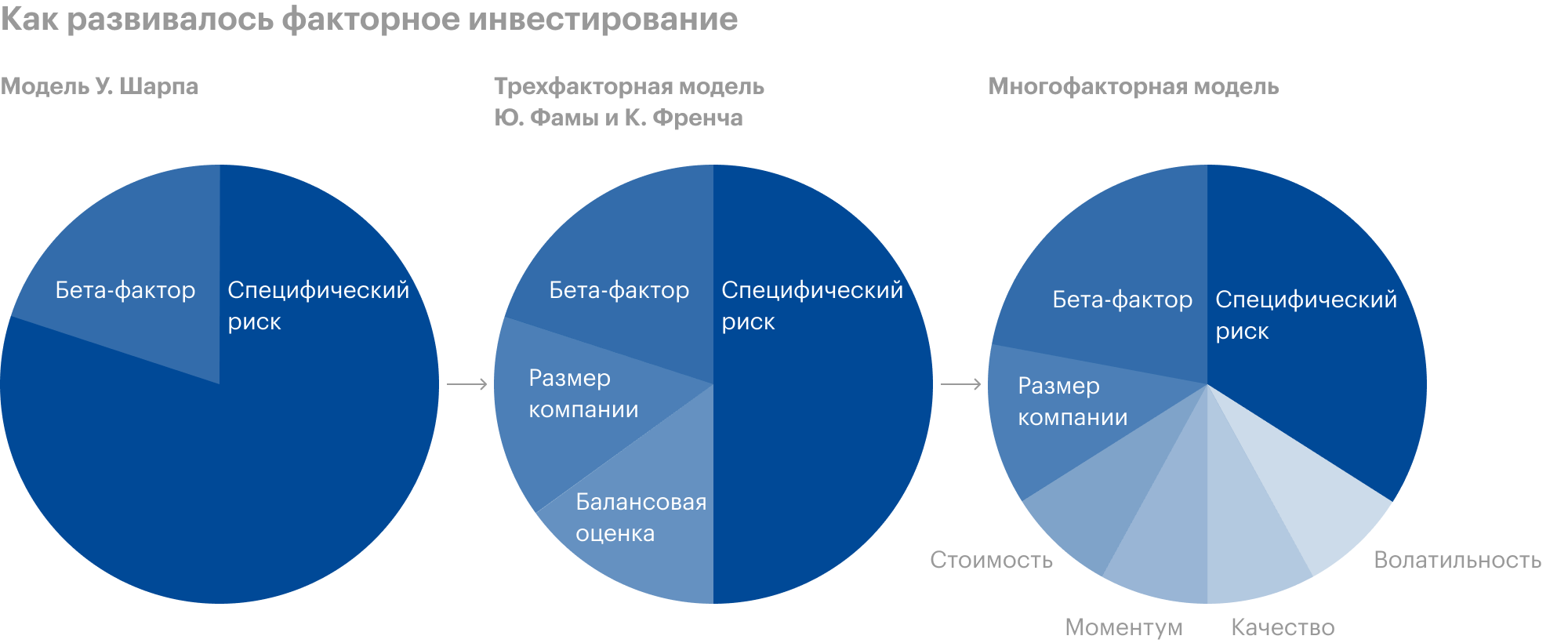

Согласно модели Шарпа доходность определяется бета-фактором, а также специфическим риском отдельных эмитентов. Фама и Френч добавили в концепцию еще два фактора: размер компании и балансовую оценку. Впоследствии было установлено, что рыночные доходность и риск диктуются многими факторами. При этом влияние специфического риска уменьшается. Источник: tokenist.com

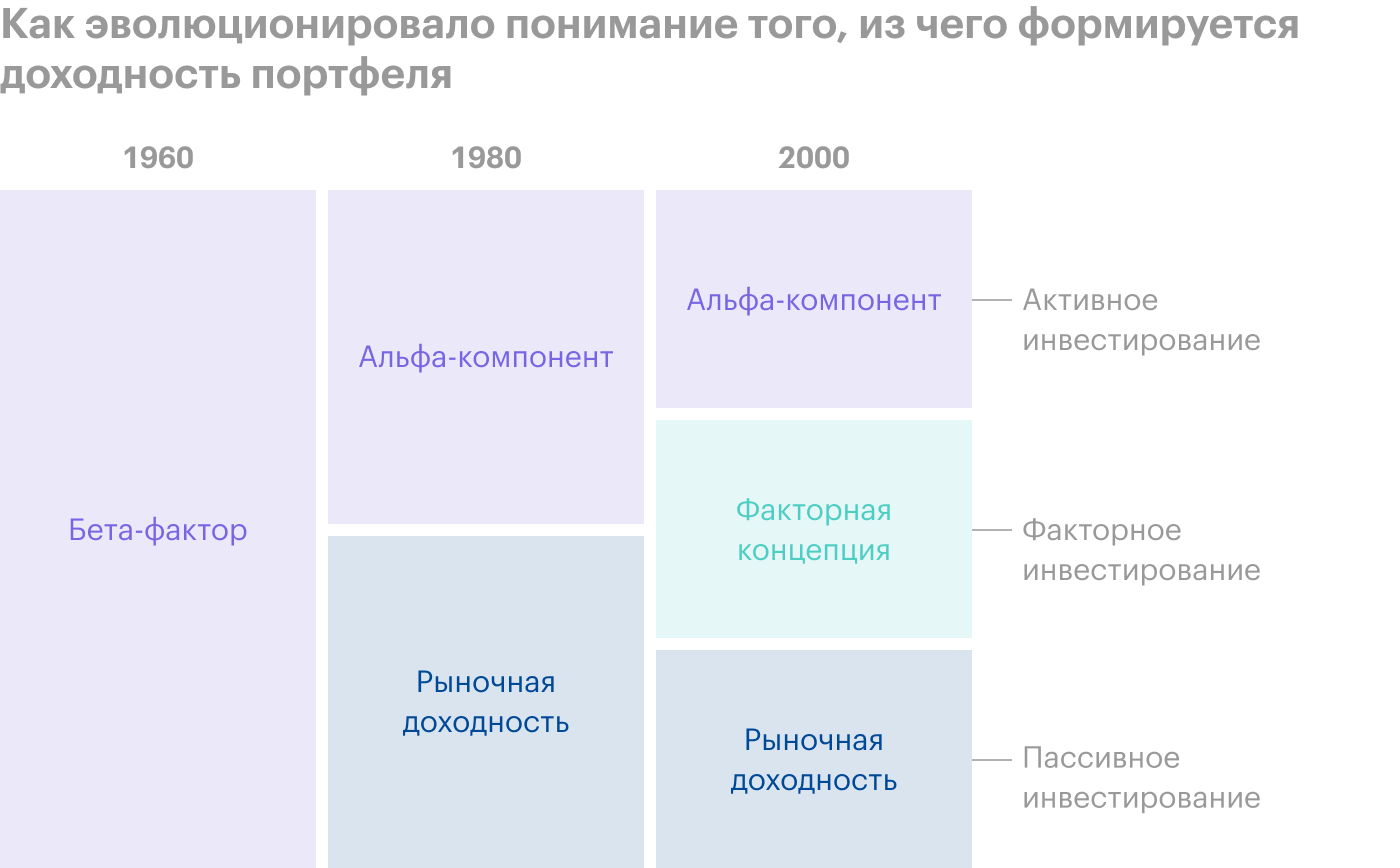

В период с 1960 по 1980 год все строилось вокруг беты. С 1980-х стали рассматривать альфа-компонент как результат управления портфелем. С 2000-х развивается факторная концепция. Источник: MSCI

Какие бывают факторы

В академической литературе насчитывается несколько сотен факторов. Но не любая выявленная на исторических данных закономерность становится фактором. Чтобы быть достоверным, фактор должен иметь прочное теоретическое обоснование, сохраняться в течение десятков лет и прослеживаться на рынках разных стран.

Допустим, вы увидели статистическую закономерность, что компании на Мосбирже, которые платят дивиденды в июле, в среднем дают полную доходность на 1% выше, чем эмитенты с дивидендами в июне. Но это еще не считается фактором.

Весь спектр факторов делят на три категории:

- Традиционная бета. Это фундаментальные и макроэкономические факторы, которые не противоречат современной теории портфеля или гипотезе рыночной эффективности.

- Альтернативная, она же смарт-бета . Связаны с различными формами рыночной неэффективности, вызванной поведенческими предубеждениями инвесторов. Управляющий Питер Линч как-то сказал, что инвесторы склонны «обрезать цветы и поливать семена», то есть они слишком рано продают победителей и слишком долго удерживают проигравших. Такое поведение приводит к ценовым тенденциям, то есть моментуму, — о нем ниже.

- Индивидуальные факторы, то есть уникальные характеристики ценных бумаг.

Факторы были изначально обнаружены для акций, но работают и для облигаций, товарных активов и валюты.

Еще есть факторы, которые лишь подчеркивают риски акций, но не приносят избыточной доходности. Например, бета-фактор показывает чувствительность акции относительно рынка и не позволяет как-либо превзойти доходность рынка. Для этого стоит обратить внимание на смарт- бета-факторы , которые в долгосрочной перспективе превосходят рынок.

Виды факторов

| Традиционные | Фундаментальные: — экономический рост; — ключевые ставки; — инфляция; — волатильность |

| Географические и отраслевые | |

| Специфические для классов активов: — дюрация; — кредитный рейтинг; — товарный рынок |

|

| Другие: — ликвидность; — плечо |

|

| Альтернативная бета | Моментум |

| Стоимость | |

| Волатильность | |

| Качество | |

| Размер | |

| Прибыль | |

| Возврат к среднему значению | |

| Сезонность | |

| Специфические факторы бумаг | — |

| Традиционные | Фундаментальные: — экономический рост; — ключевые ставки; — инфляция; — волатильность |

| Географические и отраслевые | |

| Специфические для классов активов: — дюрация; — кредитный рейтинг; — товарный рынок |

|

| Другие: — ликвидность; — плечо |

|

| Альтернативная бета | Моментум |

| Стоимость | |

| Волатильность | |

| Качество | |

| Размер | |

| Прибыль | |

| Возврат к среднему значению | |

| Сезонность | |

| Специфические факторы бумаг | — |

Смарт-бета-факторы

Вот наиболее популярные и зарекомендовавшие себя альтернативные факторы.

Value — стоимость. Речь идет об акциях, которые торгуются по низким ценам относительно своей фундаментальной стоимости, в частности по мультипликаторам P / E и P / B . Исторически ставка на недооцененные акции в долгосрочной перспективе приносит высокую доходность.

Quality — качество. Такие бумаги характеризуются здоровыми фундаментальными показателями: низким уровнем долга компании, устойчивым ростом продаж и прибыли, высокой маржинальностью и так далее. Высококачественные акции обычно показывают повышенную доходность с поправкой на риск по сравнению с проблемными эмитентами. Иными словами, их коэффициент Шарпа выше.

Momentum — импульсный фактор. Это акции, которые за последние 6—12 месяцев показали устойчивую динамику. Ставка делается на тренд: если акция до недавнего времени росла, то с большой вероятностью рост продолжится.

Size — размер. Деление компаний по капитализации, например, Small Cap — от 300 млн до 2 млрд долларов, Large Cap — от 10 млрд долларов. Акции малой капитализации обычно приносят большую доходность, чем голубые фишки, — как вознаграждение за повышенный риск.

Как грамотно составить инвестиционную стратегию

Если вас не напугал подзаголовок, углубимся в портфельную теорию и разберем, как оптимизировать инвестиционную стратегию.

На фондовом рынке много факторов, влияющих на поведение активов, — как макроэкономических, так и свойственных отдельным секторам и компаниям.

Например, финансовый отчет компании может разочаровать инвесторов — и котировки ее акций рухнут.

Изначально нельзя предугадать все факторы, поэтому рынку свойственна неопределенность и риски. В этой статье рассмотрим, как можно снизить их, при этом не сильно потеряв в доходности.

Алгоритм действий следующий:

- Отберем оптимальные портфели на основе классического подхода Марковица.

- Составим матрицу выигрышей на основе критерия эффективности Шарпа.

- Найдем показатели эффективности по критерию Вальда.

- Рассчитаем матрицу рисков и определим цену игры по критерию Сэвиджа в чистых стратегиях.

- Свяжем критерии Вальда и Сэвиджа.

- Определим приоритетную последовательность инвестиционных портфелей.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Поиск оптимального портфеля

Ключевой способ снизить риски при инвестициях — диверсификация. Ее суть заключается в том, что деньги распределяются между различными классами активов, а также между активами внутри одного класса.

Например, вы не вкладываете все деньги только в акции, но также инвестируете в облигации и золото. А набор акций распределяете по разным странам и секторам экономики.

В этом отношении инвестору могут помочь ETF — фонды, которые уже состоят из широкой корзины активов. Например, купив пай фонда FXUS, можно разом вложиться в более чем 500 американских компаний из 11 секторов экономики.

Подобное распределение по многим активам позволяет устранить специфические риски — связанные с конкретной компанией или отраслью. Остается только рыночный риск, который нельзя исключить.

Ведь всегда может произойти природный катаклизм, геополитическое событие или появится новый штамм коронавируса, который приведет к панике на фондовом рынке. В этом случае портфель инвестора, скорее всего, уйдет в просадку. Весь вопрос — насколько сильную.

Таким образом, грамотная диверсификация позволит уравновесить портфель и не даст ему сильно просесть в кризис. Принципы диверсификации заложил в 1952 году Гарри Марковиц, предложив миру современную теорию портфеля.

Современная теория портфеля. Основная ее мысль заключается в том, что на фондовом рынке доходность и риск взаимосвязаны.

При этом доходность актива выражается в так называемом математическом ожидании, а риск — в стандартном отклонении доходности. Стандартное отклонение показывает, насколько доходность актива или портфеля может отличаться от его средней доходности. Чем выше стандартное отклонение, тем сильнее разброс возможных результатов и тем выше риск. Простой пример расчета стандартного отклонения можно найти в статье про всепогодную стратегию.

Если говорить совсем просто, мерой риска на рынке выступает волатильность — насколько капризно ведет себя актив. Именно поэтому акции, которые по своей природе более волатильны, считаются рисковым вложением, а облигации — относительно безопасным. Ведь последние предлагают прогнозируемую доходность и их цена колеблется не так сильно.

Что же касается математического ожидания, простыми словами — это средний результат или значение показателя, который можно получить при прочих равных условиях.

Среднюю ожидаемую доходность портфеля мы можем посчитать, умножив вес каждого актива на его доходность.

- Например, мы имеем портфель, который состоит из активов А и В в пропорции 50/50. При этом ожидаемая доходность актива А равна 10%, а В — 15%. Таким образом, средняя ожидаемая доходность портфеля: 0,5 × 10 + 0,5 × 15 = 12,5%.

Современная теория портфеля утверждает, что для каждого набора активов существует оптимальная смесь, которая дает лучшую доходность при заданном риске. Такой портфель считается оптимальным. А все множество оптимальных портфелей образуют так называемую эффективную границу. К этому понятию мы вернемся чуть позже — и даже нарисуем, как она выглядит.

Сейчас же, чтобы понять, за счет чего работает диверсификация, обратимся к другому понятию — корреляции. Она показывает степень взаимозависимости активов в портфеле на конкретном историческом отрезке. При этом значения коэффициента корреляции могут быть от −1 до +1.

Если два актива движутся синхронно, коэффициент корреляции будет ближе к +1. Если в противоположных направлениях — ближе к −1. А если корреляция близка к нулю, значит, взаимосвязи почти нет. То есть при росте или падении одного актива другой может никак себя не проявлять.

Например, корреляция акций и облигаций на рынке США в период с 1950 по 2012 год была 0,11. Это значение ближе к 0, чем к 1, поэтому оба инструмента исторически служат отличным диверсификатором друг для друга. И, например, добавив 10% акций к портфелю из облигаций, зачастую можно не только повысить ожидаемую доходность, но и снизить риск портфеля.

Подведем подытог: диверсификация портфеля достигается за счет подбора активов со слабой и обратной корреляцией друг к другу. В этом случае движение цены одного актива будет компенсироваться движением цены другого. Например, ваши акции упали, а золото выросло в цене — просадка по всему портфелю будет ниже, чем если бы ваш портфель состоял целиком из акций.

С теорией закончили, теперь перейдем к практике. Возьмем две условные акции и составим для них оптимальный портфель.

Поиск оптимального портфеля классическим методом по Марковицу

Возвращаясь к теории Марковица, следует отметить, что она подразумевает некоторые допущения:

- Финансовый рынок обладает высокой ликвидностью, то есть любой актив можно быстро и в любом объеме реализовать на рынке. В действительности же на рынке далеко не у всех ценных бумаг высокая ликвидность. Например, есть акции третьего эшелона, по которым проходит низкий объем торгов. Тем не менее для голубых фишек предположение справедливо.

- Не учитываются транзакционные издержки и налоги. На деле же издержки в долгосрочной перспективе могут сильно повлиять на итоговую доходность. Об их оптимизации можно прочитать в статье «4 правила успешного инвестирования».

- Рынок эффективен — то есть вся возникающая информация немедленно и в полном объеме отражается в стоимости активов. В действительности на рынке существует информационная асимметрия — например, кто-то обладает инсайдерскими данными.

В процессе дальнейшего анализа мы будем исходить из перечисленных допущений.

В качестве примера мы соберем примитивный портфель из акций двух российских компаний: ПАО «Русгидро» — HYDR и ПАО «Лукойл» — LKOH. Весь алгоритм расчета я представил в гугл-таблице.

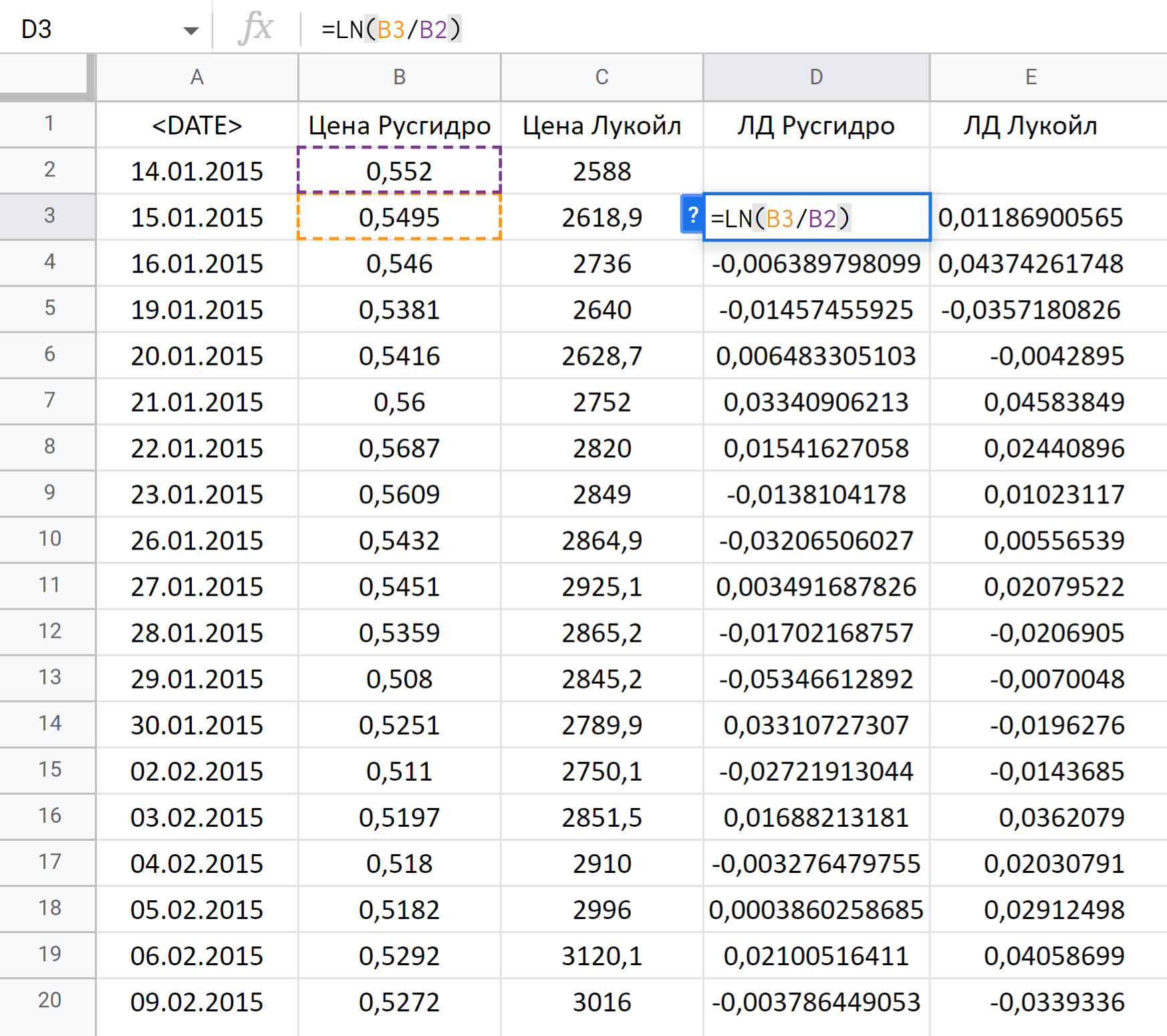

Для начала скачаем данные котировок с сайта mfd.ru — я взял дневную доходность акций за период с 14.01.2015 по 03.04.2020.

Затем посчитал дневную логарифмическую доходность для каждой акции. Это делается, чтобы сгладить сильные колебания цены в течение каждого дня и сделать данные более симметричными, что улучшает точность расчета.

Чтобы сгладить сильные отклонения цены в течение дня, считаем логарифмическую доходность: берем натуральный логарифм от «Цена1/Цена0»

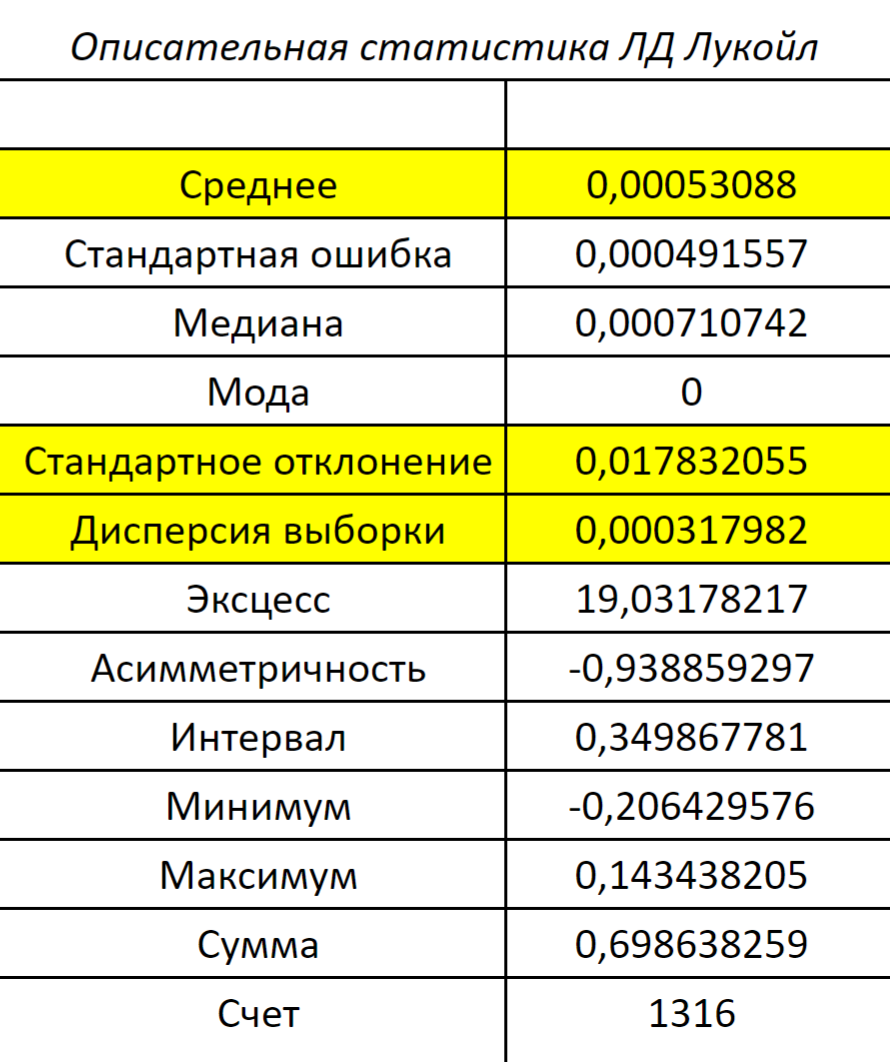

Описательная статистика. Теперь мы можем посчитать ожидаемую доходность каждой бумаги, то есть среднее значение из всех рассчитанных доходностей за период по ценной бумаге, и ее риск — стандартное отклонение и дисперсию.

Дисперсия — это мера разброса доходности актива от ее среднего значения. Уровень разброса доходности напрямую связан с уровнем риска. Чем больше дисперсия, тем капризнее актив и выше риск. Для этого воспользуемся встроенной программой в «Описательная статистика» в «Экселе». Результатом будет таблица с показателями на основе наших исходных данных.

Вывод описательной статистики по логарифмической доходности акций «Лукойла». Из таблицы нам понадобятся строки «Среднее» — математическое ожидание и «Стандартное отклонение» — риск ценной бумаги

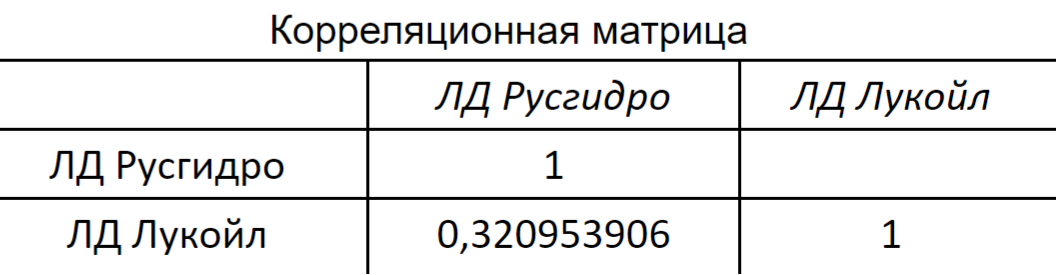

Еще нужно определить, как ценные бумаги взаимосвязаны между собой, то есть узнать их корреляцию.

Для этого воспользуемся встроенной функцией КОРРЕЛ в «Экселе»: раздел «Анализ данных» — «Корреляция».

Вывод функции «Корреляция» в «Экселе». В нашем случае корреляция между акциями — 0,32

На выбранном временном отрезке корреляция между акциями «Русгидро» и «Лукойл» составляет 0,32. То есть они связаны положительно — при росте цены одной бумаги вторая тоже покажет рост. Но все же корреляция не такая сильная, как, скажем, у «Лукойла» с другой компанией из нефтегазовой отрасли, например «Роснефтью». Ведь это компании со схожей бизнес-моделью, зависящие от тех же факторов, в частности от котировок на нефть.

А при корреляции 0,32 между «Лукойлом» и «Русгидро» диверсификация будет работать неплохо, так что мы сможем снизить уровень риска портфеля.

Итак, мы посчитали корреляцию между акциями, а также ожидаемую доходность и стандартное отклонение каждой бумаги. Теперь можно перейти к поиску оптимального портфеля.

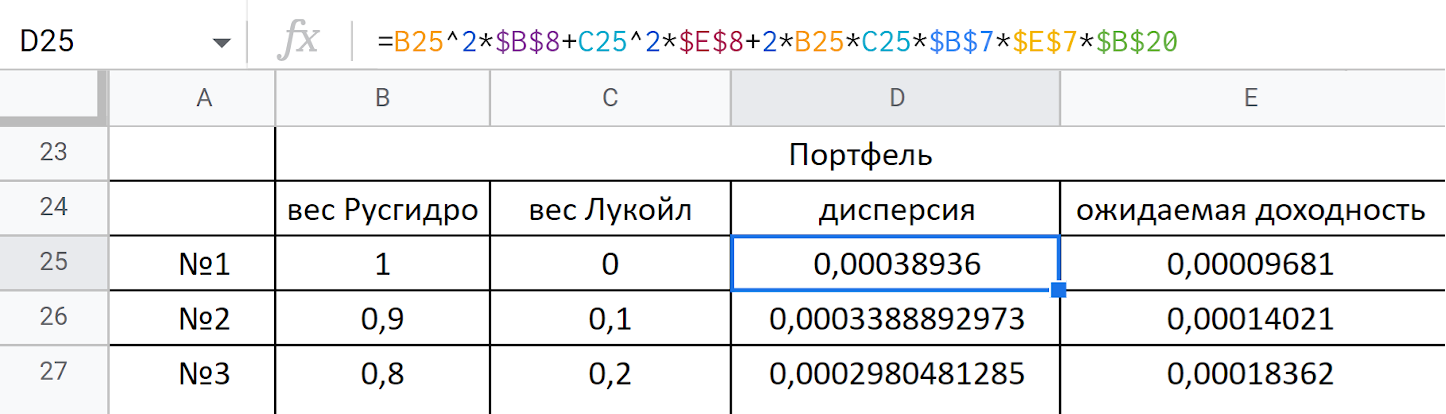

Поиск самых доходных портфелей. Обратимся к вкладке «Анализ» нашей гугл-таблицы. Соберем различные варианты портфелей из выбранных акций, меняя долю каждой с шагом 10%. То есть портфель № 1 состоит только из акций «Русгидро», портфель № 2 — на 90% из акций «Русгидро» и на 10% из акций «Лукойла» и так далее. Получится 11 портфелей.

Для каждого портфеля рассчитаем его ожидаемую доходность и риск, а именно дисперсию. Для оценки последней задействуем следующую формулу:

Сигма в этом случае обозначает стандартное отклонение ценной бумаги, а тета — удельный вес ценной бумаги в портфеле, r12 — коэффициент корреляции между ценными бумагами в портфеле.

Пример расчета дисперсии портфеля в «Экселе» по приведенной выше формуле

Желтым выделены портфели с наибольшей ожидаемой доходностью

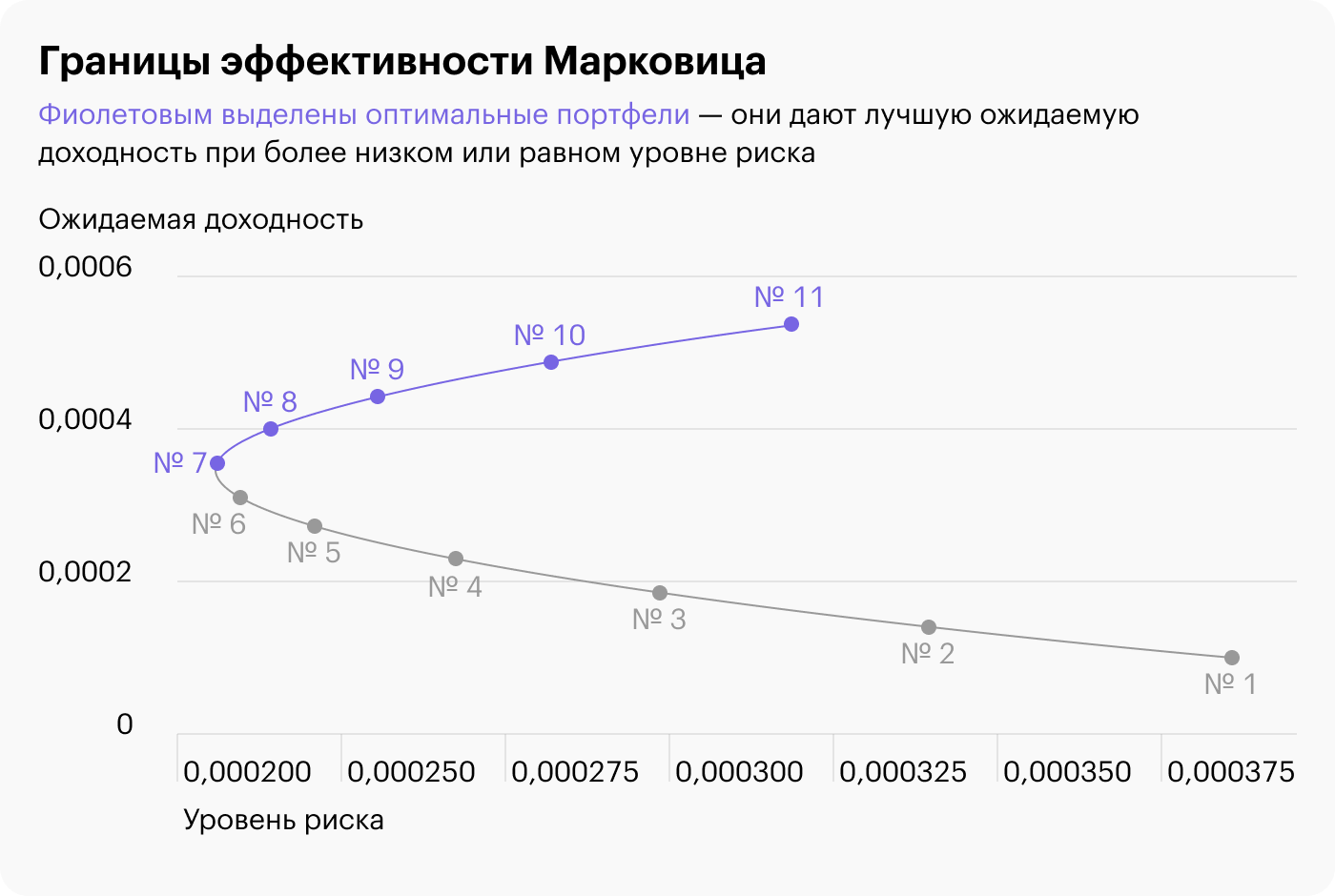

График границы эффективности. По полученным данных построим график, который будет показывать связь риска и доходности каждого портфеля. По оси Y выделяем математическое ожидание, по оси Х — дисперсию портфеля. Ниже представлен получившийся график.

Все оптимальные портфели расположены на синей линии. Любые варианты выше графика недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже графика неэффективны: у них хуже соотношение доходности и риска.

В дальнейшем мы будем использовать только эти оптимальные портфели, а именно № 7, 8, 9, 10, 11.

Составляем матрицу выигрышей на основе критерия эффективности Шарпа

Чтобы оценить, какой из пяти полученных портфелей подходит лучше всего, необходимо задать условия неопределенности. Ведь инвестор всегда действует в таких условиях. Например, он не знает, какими будут через год курс доллара и политическая ситуация в стране.

В нашем примере в качестве условия неопределенности выберем изменчивость показателей во времени: никто не может точно сказать, будет ли в следующем году доходность такой же, как в текущем, и что будет с риском портфеля. Это обычно и волнует инвестора — что показатели доходности и риска со временем могут меняться.

«Условия неопределенности» будем рассматривать на промежутках 2016, 2017, 2018, 2019 годов. А сама неопределенность заключается в том, что мы наверняка не можем знать доходность и риск активов из года в год.

Теперь нам необходимо рассчитать доходность и риск двух ценных бумаг для каждого года, а не за весь период, как делали ранее. Для расчета мы также будем использовать эксель-программу «Описательная статистика» из раздела «Анализ данных». Мы оцениваем данные отдельно за каждый период, чтобы можно было составить матрицу рисков для полноценного использования инструментария теории игр, в частности критериев Вальда и Сэвиджа.

Результаты расчетов представлены на вкладке «Описательные статистики». Там же мы аналогично составим корреляционные матрицы, математическое ожидание и дисперсии для каждого года.

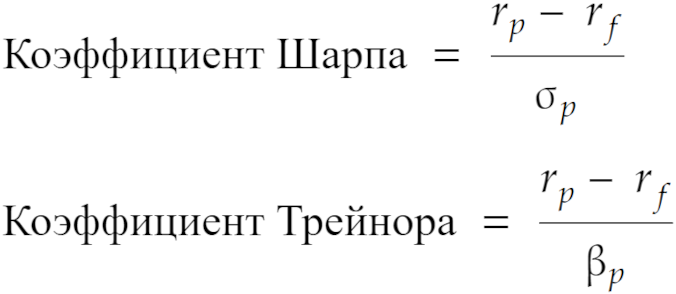

Оценка эффективности. Для оценки эффективности управления портфелем ценных бумаг существует довольно много коэффициентов, но базовые — Шарпа и Трейнора.

Их различие состоит в том, что Шарп в качестве оценки риска использует стандартное отклонение доходности портфеля, а Трейнор — бету портфеля, то есть риск портфеля по отношению к рынку.

Что за коэффициент «бета»

Это статистический параметр, который характеризует направление и амплитуду движения актива относительно широкого рынка. Под последним обычно понимают индекс S&P 500.

Бету могут рассчитывать как для отдельной акции, так и для портфеля в целом. Для этого сравнивают поведение актива с индексом на определенном отрезке времени. Например, Московская биржа ежедневно предоставляет калькуляцию значений коэффициента «бета» для российских эмитентов по итогам 30 торговых сессий.

Значения коэффициента интерпретируются так:

Формулы для расчета данных коэффициентов Шарпа и Трейнора следующие:

Числители у коэффициентов одинаковы — разница между доходностью портфеля и доходностью безрискового вложения, то есть реальная доходность от инвестиций. А в знаменателе учитывается риск, который мы на себя приняли.

Эти коэффициенты показывают, сколько пунктов доходности мы получили на единицу риска.

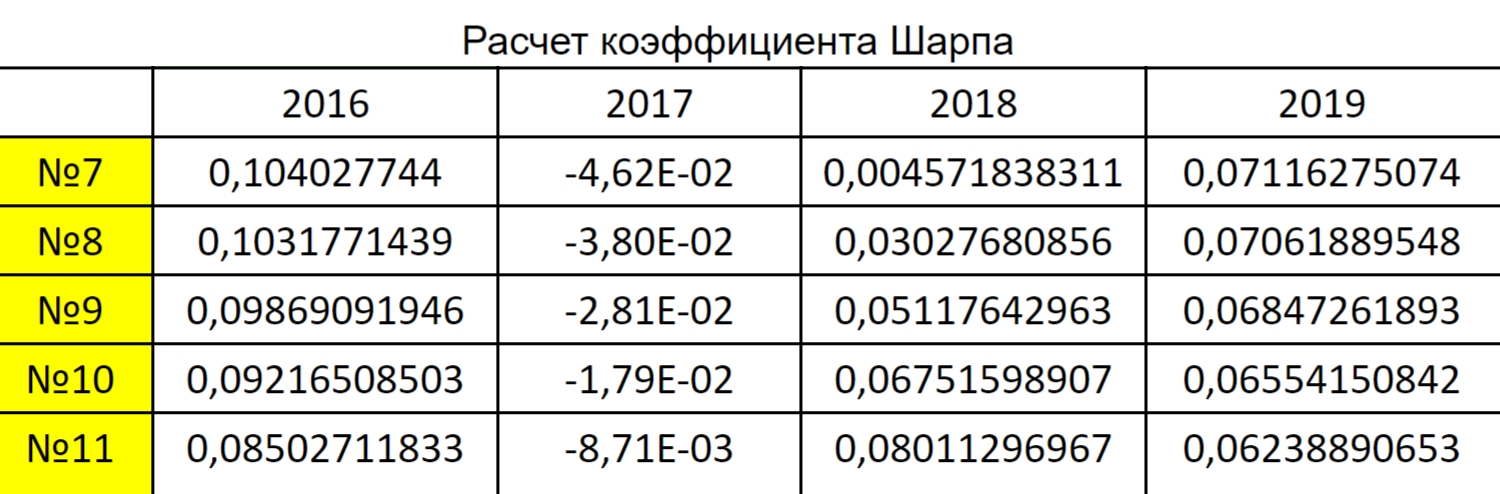

Воспользуемся коэффициентом Шарпа, так как в качестве меры риска мы выбрали стандартное отклонение доходности акций. Рассчитаем его для каждого из пяти оптимальных портфелей для каждого года.

Получившаяся таблица — лишь промежуточные данные, которые понадобятся для дальнейших расчетов, а именно при расчете критериев Вальда и Сэвиджа. О них пойдет речь ниже.

В каждой ячейке таблицы содержатся данные о коэффициенте Шарпа для определенного портфеля в определенном году.

Коэффициенты Шарпа для каждого портфеля и каждого рассматриваемого года. В качестве безрисковой ставки доходности была взята средневзвешенная дневная ставка доходности по бескупонным облигациям Банка России в 2019—2020 годах — 0,0001369769196

Ищем показатели эффективности по критерию Вальда

Синтетический критерий Вальда — Сэвиджа — популярный метод нахождения оптимальных стратегий в теории игр. Он позволяет в полной мере отразить портфельную теорию Марковица, так как связывает выигрыши игрока в условиях неопределенности с его рисками. Рассмотрим критерии Вальда и Сэвиджа более детально.

Критерий Вальда. Определяет оптимальность стратегии с позиции выигрыша. Суть критерия Вальда такой: он обеспечивает максимальный среди минимальных выигрышей. Например, если есть три безрисковых портфеля, мы выберем тот, что имеет наибольшую доходность. Здесь можно провести аналогию с эффективной границей Марковица.

В итоге мы должны получить «гарантированный результат» — тот, на который рассчитывает инвестор независимо от неопределенности на рынке. Поэтому в литературе критерий Вальда также называют принципом гарантированного результата.

Эта методика отлично подходит, если инвестор консервативен по отношению к риску, то есть не гонится за высокой доходностью и не хочет принимать на себя лишние риски. Его задача — сохранить сбережения и при этом немного заработать.

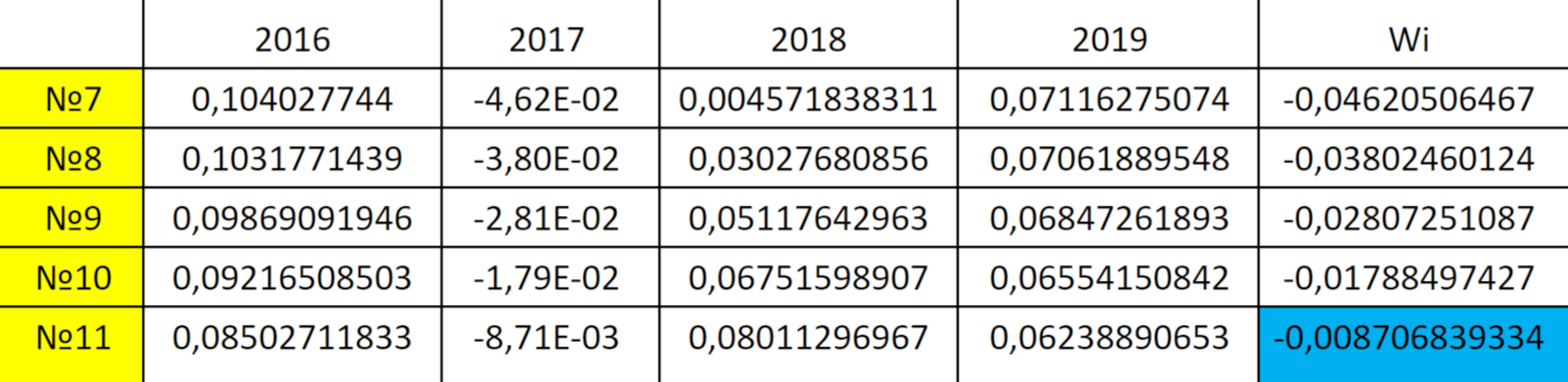

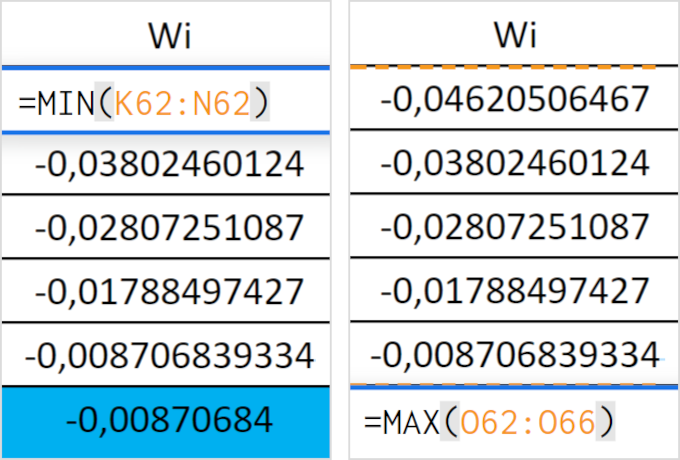

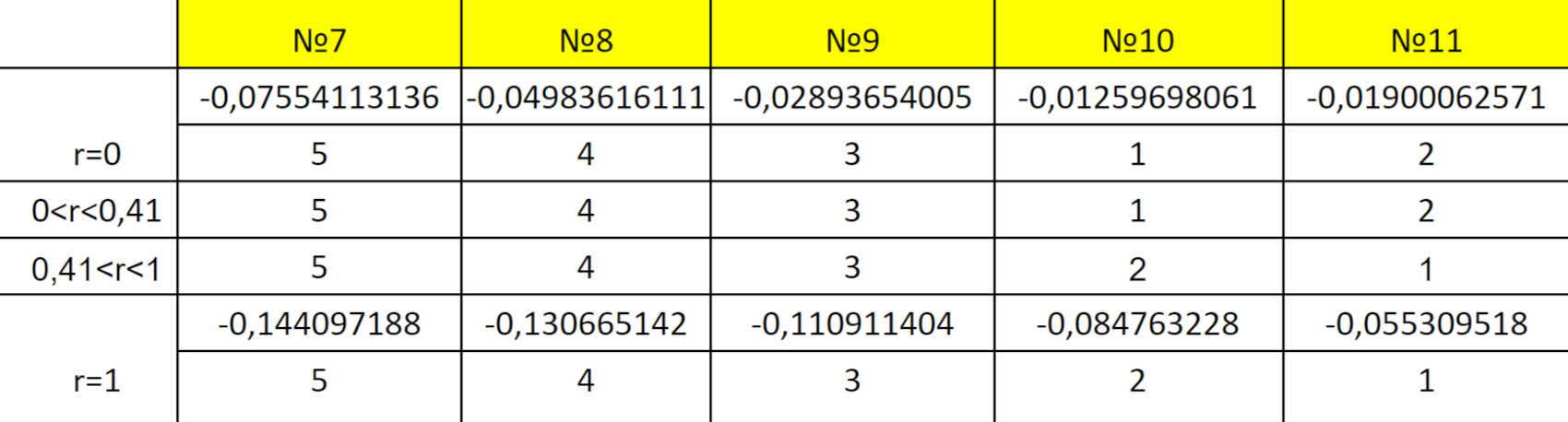

Критерию Вальда соответствует столбец Wi в таблице ниже: сначала оцениваем минимальные выигрыши по каждому портфелю, а затем берем максимальный среди этих минимальных. Такое значение помечено синим цветом. Оно соответствует портфелю № 11.

Коэффициенты Шарпа и критерий Вальда для портфелей

Методика расчета критерия Вальда: оцениваем минимальные выигрыши по каждому портфелю и берем максимальный из них

Критерий Сэвиджа. С другой стороны, оптимальной стратегией для инвестора по критерию Сэвиджа будет та, что обеспечит минимальный среди максимальных рисков. Этот критерий еще называют критерием крайнего пессимизма.

Инвестор изначально ориентируется на портфели, которые обеспечивают ему максимальный риск. Таким образом, критерии Вальда и Сэвиджа по своей сути противоположны друг другу.

Критерий Вальда оценивает ситуацию с точки зрения выигрышей инвестора, а критерий Сэвиджа — с точки зрения рисков инвестора. В обоих случаях реализуется концепция Марковица «риск — доходность».

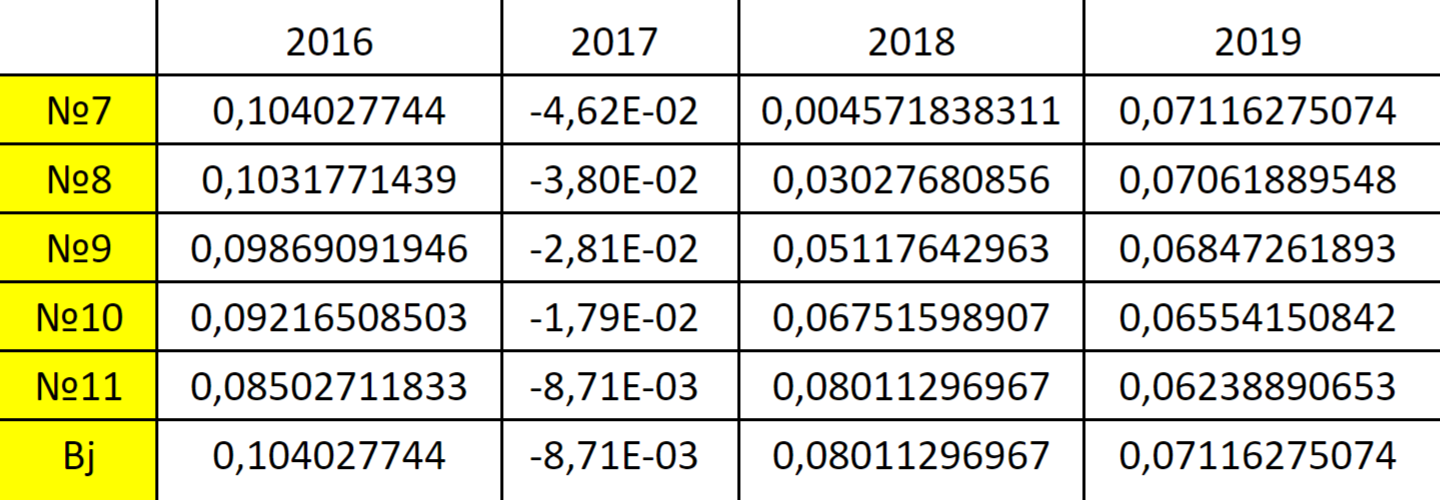

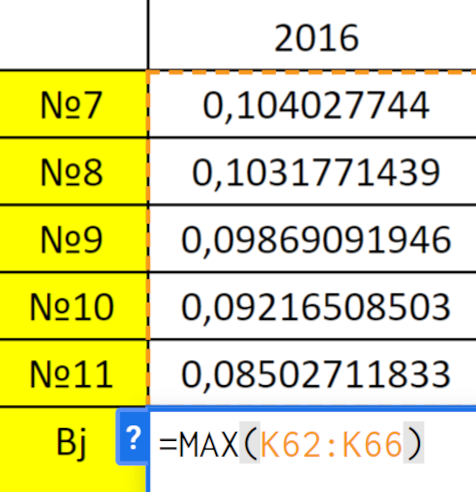

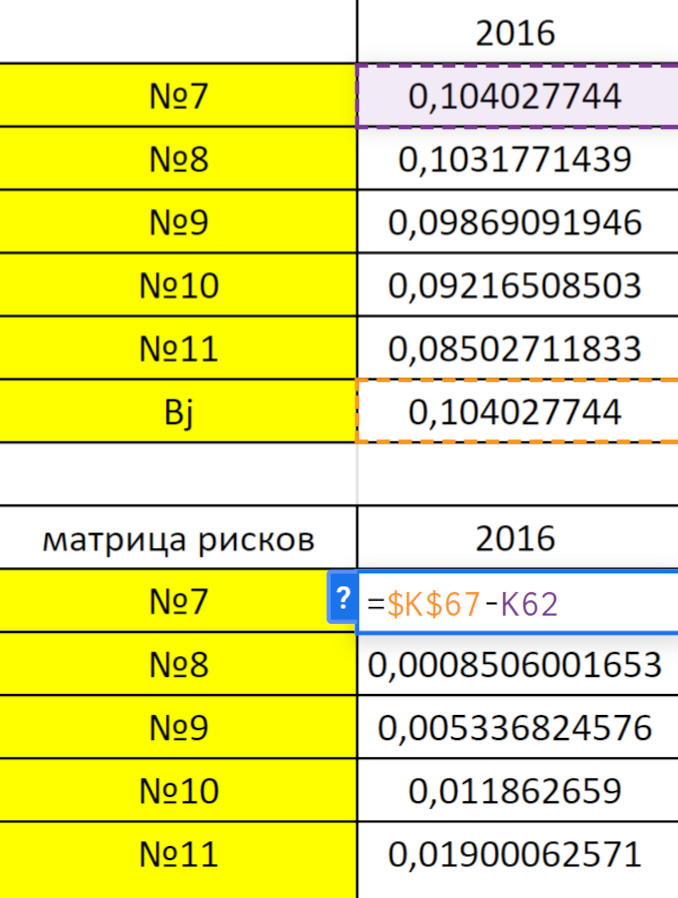

Чтобы воспользоваться критерием Сэвиджа, необходимо рассчитать максимальное значение коэффициента Шарпа для каждого периода. Расчеты представлены в строке Вj таблицы ниже. Это промежуточные данные, которые нам понадобятся на следующем шаге.

Коэффициенты Шарпа и критерий Сэвиджа для портфелей

Для расчета критерия Сэвиджа берем максимальное значение коэффициента Шарпа для каждого рассматриваемого года

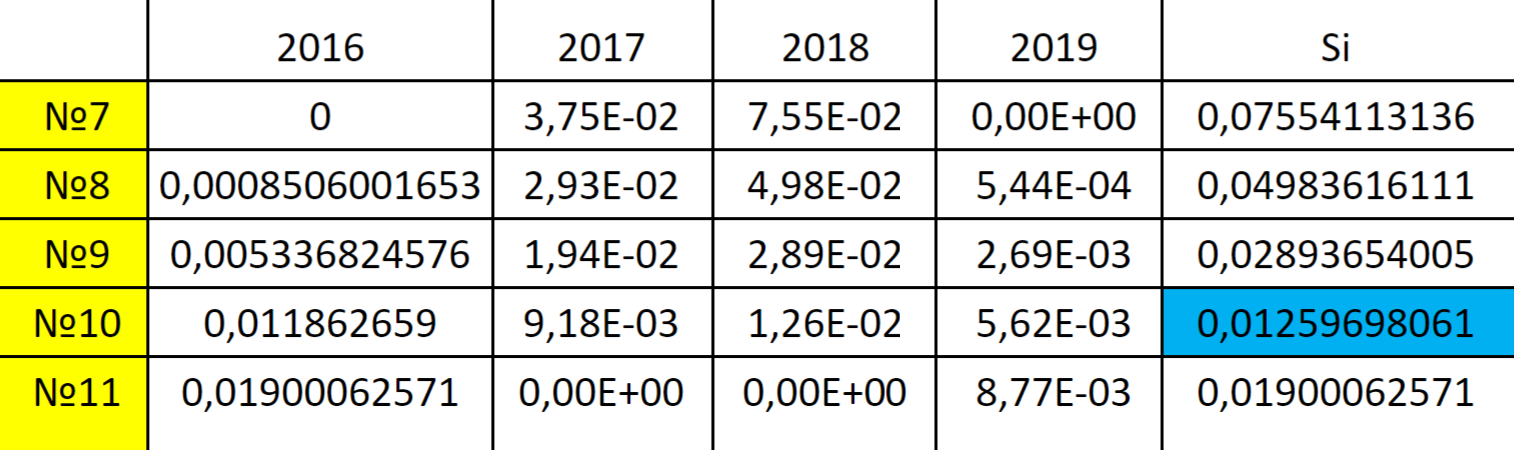

Считаем матрицу рисков и определяем цену игры по критерию Сэвиджа

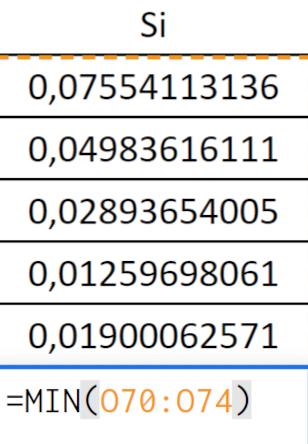

Далее необходимо составить матрицу рисков, чтобы мы могли воспользоваться критерием Сэвиджа. Риск в этом случае — отклонение коэффициента Шарпа от своего максимального значения за рассматриваемый период. Другими словами, это риск недополучения доходности.

В итоге по критерию Сэвиджа мы выбираем минимальный риск среди максимальных. Это значение соответствует портфелю № 10.

Находим риск — отклонение коэффициента Шарпа от своего максимального значения за каждый рассматриваемый год

В столбце Si в этом случае содержатся данные о максимальных рисках того или иного портфеля

Затем в столбце находим минимальное среди максимальных значений

Матрица рисков портфелей и оптимальный из них по критерию Сэвиджа

Связать критерии Вальда и Сэвиджа

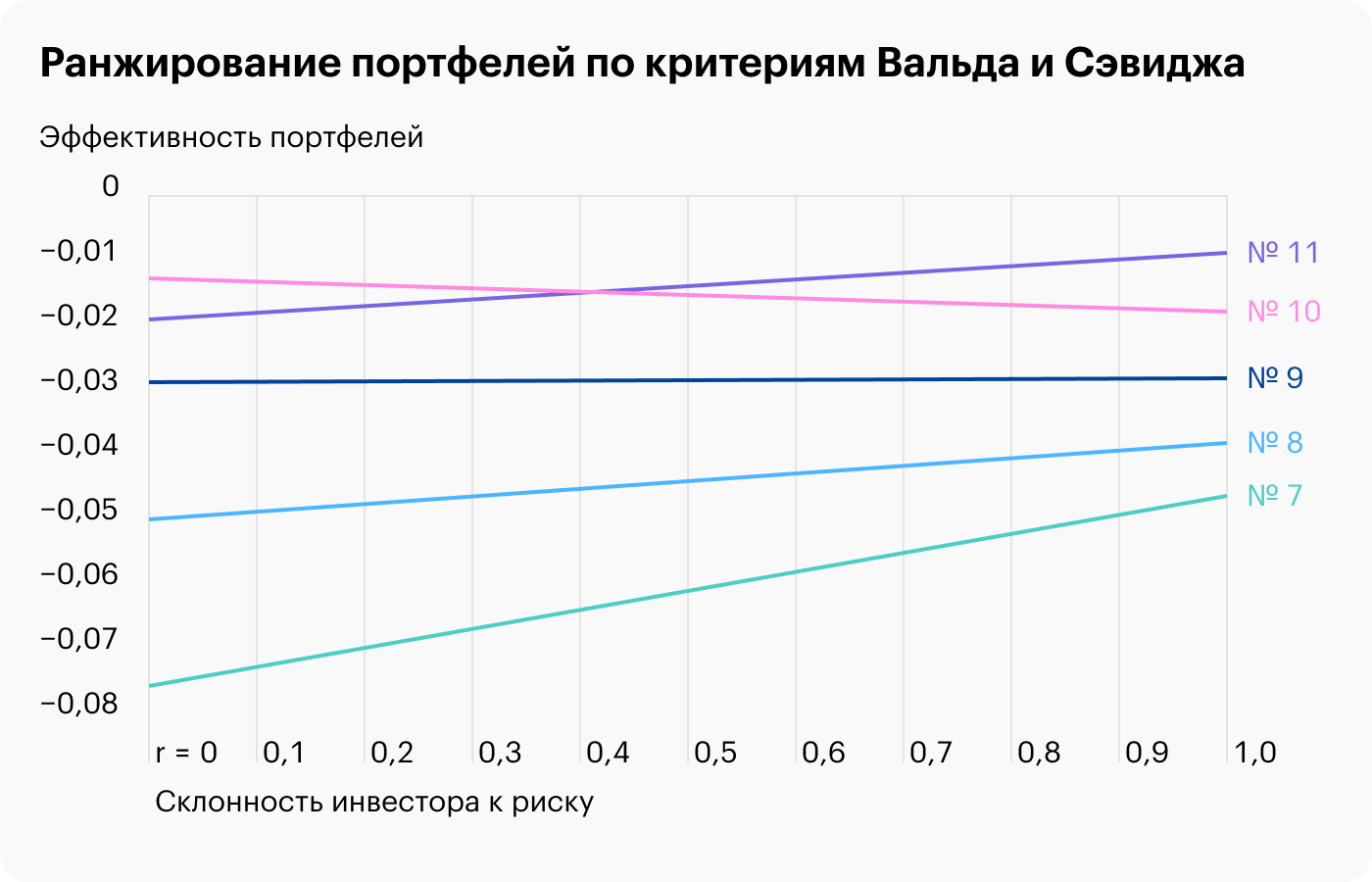

Теперь нам нужно связать критерии Вальда и Сэвиджа и, соответственно, полученные данные. Линейная комбинация двух критериев позволяет оценить инвестиционный портфель с точки зрения модели «риск — доходность».

Введем уравнение, связывающее два этих показателя. В качестве коэффициента возьмем r, которое задается инвестором и отражает степень его подверженности риску.

В формуле Wi — показатель эффективности стратегии Ai по критерию Вальда; Si — показатель эффективности стратегии Ai по критерию Сэвиджа, i ∈ I.

Чтобы проранжировать инвестиционные портфели по степени их привлекательности в зависимости от заданного значения r, нужно построить таблицу показателей эффективности для крайних его значений, то есть при r = 0 и r = 1. Значению 0 соответствует абсолютно консервативный профиль инвестора, который совершенно не желает рисковать. При r = 1 мы можем судить об агрессивном инвесторе, который никак не защищается от рисков.

Рассчитаем показатели эффективности по указанной выше формуле.

Показатели эффективности портфелей на концах отрезка

Чтобы понять, пересекаются портфели или нет, необходимо смотреть на пограничные значения при r = 0 и r = 1. Если в каком-то портфеле при r = 0 значения выше, чем у другого, а при r = 1, наоборот, ниже — это значит, что портфели пересекаются.

В нашем случае такая ситуация наблюдается только между портфелями № 10 и 11. При r = 0 значение № 11 меньше значения № 10, а при r = 1 значение № 11 больше значения № 10.

Ранжирование портфелей по степени привлекательности будет зависеть от r — склонности инвестора к риску. Уточню, что на этом этапе мы рассматриваем портфели с точки зрения приоритетности для инвестора. То есть при заданном уровне риска выбираем последовательность портфелей от лучшего к худшему.

Определяем приоритетную последовательность инвестиционных портфелей

Найдем точку пересечения портфелей и проранжируем их. На картинке ниже видно, что портфели № 10 и 11 пересекаются ориентировочно при r = 0,41.

Определение приоритетной последовательности инвестиционных портфелей

Как видно из результатов ранжирования, степень привлекательности портфеля зависит от значения r — степени подверженности к риску.

Условно можно выделить три типа инвесторов:

В нашем случае, если инвестор консервативен или в небольшой степени разбавляет портфель волатильными бумагами, то есть его склонность к риску от 0 до 0,41, ему следует выбрать портфель № 10: 10% акций «Русгидро» и 90% акций «Лукойла».

Если подверженность инвестора к риску умеренная или агрессивная, то предпочтительнее портфель № 11, состоящий исключительно из акций «Лукойла».

Таким образом, на конкретном примере мы определили набор оптимальных стратегий инвесторов на основе подхода Марковица. Затем, используя математический аппарат теории игр, а точнее синтетический критерий Вальда — Сэвиджа, установили приоритетный порядок инвестиционных портфелей в зависимости от значения r — степени принятия инвестором риска.

Запомнить

- Диверсификация портфеля — ключевая методика, которая позволяет сгладить волатильность портфеля и практически полностью устраняет специфические риски, связанные с конкретными эмитентами.

- Для диверсификации лучше всего подходят активы, которые слабо или отрицательно коррелируют между собой. Например, исторически неплохим диверсификатором для американских акций выступают казначейские облигации и золото.

- Коэффициенты Шарпа и Трейнора показывают эффективность портфеля — какую доходность дает портфель на единицу риска.

- Синтетический критерий Вальда — Сэвиджа позволяет связать два ключевых параметра на финансовом рынке: риск и доходность.

- Суть критерия Вальда — обеспечение максимального среди минимальных выигрышей.

- По критерию Сэвиджа оптимальной стратегией для инвестора будет та, что обеспечивает минимальный среди максимальных рисков. Это критерий крайнего пессимизма.

- С помощью критерия Вальда — Сэвиджа мы определяем приоритетную последовательность портфелей для определенного типажа инвестора, в зависимости от его склонности к риску.

Хотите написать такую статью для Т—Ж? Любой процесс, в котором в каком-то виде участвуют деньги, можно превратить в тему для Тинькофф Журнала. Прочитайте наш мануал для авторов и приносите заявку на статью.

Иллюстраторка — Лена Мосякина

Андрей Громов

А вы по каким критериям составляете свой портфель?

Статья хорошая, автор — молодец. От себя прокомментирую, что больше в ETF не полезу, за исключением, может быть, REIT и металлов, но на небольшой процент. То, что нам устроил Finex — это просто рукалицо, особенно по части FXRB.

Павел, в акции, видимо, тоже, после того, что там устроил Газпром. И в облигации, после того, что там устроил Байден. И в крипту не стоит, что там сделал До Квон. Остаются вклады… но стоп, что там устроил СССР

Eugene, забавная острота, вот только автор статьи упоминает ETF, а не вклады СССР. Я высказал личный опыт, а что Вам там устроил Газпром — это Ваша история.

Павел, мой комментарий к тому, что нельзя единичный опыт экстраполировать на все etf.

Отредактировано

Eugene, такой — можно.

Собираешь диверсифицированный страновой портфель, а потом реализуется риск, который ты никоим образом не учитывал (например спецоперация) и весь портфель в тартарары. Поэтому не забываем старинный анекдот:

— Пап, а что такое — альтернатива?

— Сложно объяснить в двух словах, ну вот на примере: Ты работаешь на заводе, из года в год пашешь и пашешь, постепенно копишь бабки. В один прекрасный момент, тебе денег хватает на переезд в деревню. Ты покупаешь десяток яиц и выводишь из них цыплят. Кормишь их, поишь, ухаживаешь за ними, они подрастают и начинают нести яйца. А ты их в инкубатор и вот у тебя уже тысячи цыплят. Ты за ними ухаживаешь и вот у тебя уже тысячи взрослых кур. И вот эти тысячи кур начинают нести яйца-ты уже крутой фермер! И тут наводнение-полный п%%%%ц! И всю твою ферму смывает, всё сдохло, всё смыто.

— Пап, ну и где альтернатива?

— Утки!

Сдается мне, что автор статьи начал ее писать с полгода назад, а закончил только что. Это во-первых. Во-вторых, что-то мне подсказывает, что автор в первую очередь теоретик, а потом уже человек, у которого есть работающий брокерский счёт. Особенно в России. Особенно сейчас

Отредактировано

Karl, Статья, мало применима в сегодняшних реалиях.

Konstantin, это хорошая статья напоминающая нам о том что является нормой. к слову такую же основополагающую статью по инвестированию «в текущих условиях» написать невозможно поскольку текущие условия постоянно меняются.

так что Андрей молодец.

Вопросы автору статьи: вы на своём личном портфеле применяете все эти формулы и теории, или на портфелях ваших клиентов? Сколько лет? Какова реальная доходность портфеля по годам? Приведите, пожалуйста, конкретные факты из практики.

Источник https://journal.tinkoff.ru/smart-beta/

Источник https://journal.tinkoff.ru/portfolio-strategy/