Как обнаружить пузыри на фондовом рынке

РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Как можно описать мыльный пузырь? Снаружи — красивый, внутри — пустой. Сначала он растет, растет, растет, а потом БАМ и лопается. Вот и на фондовом рынке регулярно происходит то же самое. Акции разных компаний растут, растут, а в один прекрасный день лопаются. И тут-то всем становится очевидно, что это был пузырь. Как же распознать его заранее и не вложить деньги в пустоту?

Пузырь многоликий

У экономического пузыря есть много разных названий: спекулятивный, рыночный, ценовой, финансовый, биржевой. Но как его ни называй — суть одна. Это резкое и неоправданное увеличение цены на какой-либо товар/актив. Примеры каждому хорошо известны.

Вспомните, сколько стоила обычная медицинская маска всего год назад. В марте 2019-го маски продавались в среднем по 8 рублей за штуку. Но в марте 2020-го спрос на них резко вырос и продавцы начали поднимать цены. Средняя стоимость маски составила уже 80 рублей за штуку.

Мало какая отрасль могла похвастаться таким феноменальным ростом доходов, так что на рынок начали подтягиваться любители легких денег. Казалось — вложи сейчас хоть сто рублей в завод по производству масок и через месяц станешь миллионером.

Но было одно «но». Гениальная идея заработать на масках пришла в голову не одному и не двум людям. К производству почти мгновенно подключились как сотни частников, так и десятки крупнейших фабрик, не говоря уже про Китай, который сумел заполнить внутренний рынок и начать экспорт. В результате короткий период нехватки масок сменился длительным периодом перепроизводства. Спрос постепенно стал спадать, а за ним и цена.

Так лопнул масочный мыльный пузырь. Теперь кажется, что все было очевидно с самого начала. Но другие рыночные пузыри могут быть не такими прозрачными.

Почему растет пузырь?

Пузырь может начать надуваться по разным причинам. В случае с масками причиной стал резкий рост спроса. Когда спрос сильно превышает предложение, продавцам трудно удержаться, чтобы не завысить цену. А завышение цены провоцирует новый рост спроса. И так по нарастающей, пока спрос по естественным причинам не закончится.

К росту пузыря могут привести недостоверные отчеты или ошибки в данных. Пара неверно истолкованных цифр — и вот уже цена на акции ползет вверх, пока правда не вскроется. Но бывает, что отчеты искажают намеренно. Например, когда предприниматель хочет скрыть от инвесторов убытки и пускает им пыль в глаза.

Иногда на цену влияет и вброс ложной информации, а проще говоря — слухи. Не всегда вбросы делаются специально. Иногда случайно брошенная кем-то фраза становится той самой искрой, которая приводит к пожару.

Артем Деев руководитель аналитического департамента AMarkets:

Пузырь на фондовом рынке – это переоцененные акции компании или сектора. Признаком пузыря обычно является быстрый (и не обоснованный финансовыми показателями или значимыми новостями) рост стоимости акций, когда цена бумаг растет только за счет ожиданий инвесторов. Причем здесь речь не идет о росте на 5-10%, а имеется в виду, когда за короткий период стоимость акций увеличивается в разы. Такой пузырь лопается после оценки независимых экспертов либо негативных для компании (сектора) новостей. Тогда трейдеры быстро продают акции на пике стоимости, котировки акций падают, резко сокращается капитализация компаний, из-за чего они становятся банкротами и покидают рынок.

Один из главных признаков пузыря – резкий рост цен акций или индекса без объективных причин. Но сам по себе он не становится признаком того, что надувается пузырь (это могут быть кратковременные спекуляции), а только в сочетании с другими признаками. Во-первых, это резкий рост маржинального долга (когда инвесторы в ожидании быстрой прибыли начинают торговать на заемные средства). Во-вторых, высокий коэффициент Роберта Шиллера, который показывает отношение текущих цен акций к прибыли компании с поправкой на инфляцию. Чем выше коэффициент, тем сильнее переоценена компания.

Например, во время возникновения «пузыря доткомов» 20 лет назад акции некоторых крупных компаний увеличились за два года на тысячи процентов. На рынке появлялись фирмы-однодневки, главной задачей которых было создание быстрой капитализации на фондовом рынке, а не экономическое развитие бизнеса. В результате индекс достиг рекордных показателей (вырос за два года в два раза), а затем пузырь лопнул – сотни компаний обанкротились, как и многие тысячи инвесторов.

Как продать $20 за $200?

Экономисты-теоретики уже давно ломают голову над причинами возникновения пузырей. Какие бы стройные гипотезы они ни выдвигали, бессердечная реальность разбивает их одну за другой. Практика показывает, что пузыри могут возникать даже тогда, когда участники рынка ВЕРНО оценивают активы и более того — даже когда спекуляция сама по себе невозможна.

Каждый год профессор Макс Базерман из Harvard Business School продает студентам MBA двадцатидолларовую купюру по цене намного выше номинала. Его рекорд – продажа $20 за $204. И вот как он это делает.

Он показывает классу купюру и сообщает правила: он проведет аукцион и отдаст ее человеку, который предложит больше всего денег. Но при этом человек, который был сразу за победителем, тоже отдаст профессору сумму, которую предлагал заплатить.

Например, один студент предлагает $17 за купюру, а второй — $18. Купюра достается второму, но они ОБА отдают профессору свои ставки. Таковы условия.

Обычно торги начинаются с одного доллара и к моменту, когда ставки доходят до $12-16, большинство участников прекращают соревноваться. Когда торги подходят к $20 становится очевидно, что выигрыш тут невозможен, но и проигрывать никому не хочется, ведь придется заплатить профессору всю сумму своей ставки.

Ситуация быстро становится просто смешной: студенты MBA соревнуются, кто потратит больше на двадцатидолларовую купюру. Но и смех аудитории никого не останавливает. Аукцион доходит до 50, потом до 100 долларов. Рекорд профессора за его преподавательскую карьеру — $204 за одну двадцатидолларовую банкноту. Эти деньги он отдает на благотворительность.

Почему люди неизменно платят за двадцать долларов больше денег? Все дело в психологии. Их толкает на это страх невозвратных потерь. Про это у нас есть отдельная статья.

1. Цена активов растет подозрительно быстро

В общем-то цена на бирже все время то растет, то падает. Это еще ни о чем не говорит. Но вот если акция вдруг за считанные месяцы дает прирост на 40-80-150%, то для этого, как минимум, должны быть объективные причины. Компания показала хорошую годовую отчетность? Презентовала новейшую технологию? Заключила крупнейший в своей истории контракт? Привлекла звездного управляющего директора? Тогда, возможно, для резкого роста есть повод. Если же ничего подобного не произошло — стоит задуматься.

2. Растет маржинальный долг трейдеров

Это как раз показатель игры в бОльшего дурака: опытные трейдеры чувствуют пузырь и начинают закупать акции в долг. Они рассчитывают взять растущий актив и успеть продать его до того, как пузырь лопнет. Если видите такую тенденцию — лучше бегите подальше. Играть с волками биржи в «кто кого надует» могут только другие волки.

3. Высокий коэффициент Роберта Шиллера

Он же — CAPE, циклически скорректированное отношение цены к прибыли (cyclically adjusted price-to-earnings). В 2013 году профессор Йельского университета Роберт Шиллер был удостоен Нобелевской премии по экономике наряду с Юджином Фамой и Ларсом Питером Хансеном. До этого Шиллер был, пожалуй, наиболее известен в финансовых СМИ за распознавание пузыря на рынке недвижимости до его краха в 2006 — 2007 году.

Коэффициент Шиллера показывает, сколько инвесторы готовы заплатить за $1 прибыли. CAPE 10 означает, что инвесторы платят $10 за $1 прибыли. Причем для разных стран показатель может быть разный. Например сейчас для США коэффициент Шиллера — 29.96. На пике «пузыря доткомов» (2000 год) коэффициент достигал своего исторического максимума в 44,19 пункта. Считается, что если индекс продолжит расти, нас ждет очередной мировой экономический кризис.

Кто виноват и что делать?

Скорее всего, совершенно избавиться от пузырей у человечества не получится. Жажда легкой и быстрой прибыли толкает как новичков, так и опытных игроков на риск, даже при полном понимании всех возможных печальных последствий вложения в пузырь. Сейчас, например, аналитики прогнозируют пузырь в сфере новых технологий: разработчики часто преувеличивают их пользу для человечества, фальсифицируют отчеты о достижениях, а сфера сама по себе настолько сложная, что так просто и не разберешься, есть там разработки, или нет. Ведь данные еще и закрыты от посторонних глаз, чтобы их не украли. Так как же быть простому инвестору?

Пользуйтесь золотыми правилами инвестиций: не вкладывайтесь в то, в чем не разбираетесь. Не поддавайтесь моде на инвестиции и не следуйте за толпой. Следуйте своему собственному инвестиционному плану и внимательно анализируйте все активы, которые покупаете. Все должно быть максимально прозрачно и понятно.

Что такое финансовые пузыри

В июне 2021 года индекс Nasdaq-100, состоящий в основном из акций американских технологических компаний, достиг исторического максимума — 14 174,14. С января 2015 он вырос более чем в три раза.

До этого подобную картину мы наблюдали в период с 1995 по 2000 годы. Тогда индекс вырос в 5 раз, и за этим последовал обвал котировок. Тот период еще называют пузырем доткомов.

В этой статье расскажу про финансовые пузыри: что это, как их распознать и не потерять деньги.

Восстановление цен акций технологических компаний после краха пузыря доткомов заняло более 10 лет. В 2021 году индекс Nasdaq-100 находится на историческом максимуме — он в несколько раз выше, чем во время пузыря доткомов. Источник: Investing.com

Определение финансового пузыря

Пузырь — это когда цены активов стремительно растут до несправедливых отметок, а потом так же резко падают. Отделить разумный рост во время экономического подъема от спекулятивного пузыря сложно. Его количественного критерия также не существует, поэтому достоверно можно судить о пузыре только после того, как он схлопнулся.

Алан Гринспен, бывший председатель совета управляющих ФРС США, пишет в своей книге «Эпоха потрясений», что если фондовый рынок упал на 30—40% в течение нескольких недель или месяцев, значит, пузырь был.

Есть и другие определения пузырей, например:

- когда цены на акции не соответствуют справедливой стоимости компаний, то есть их нельзя объяснить фундаментальными факторами;

- когда финансовый рынок больше влияет на реальную экономику, чем реальная экономика на финансовый рынок. Например, торговая палата США считает, что увеличение пособий по безработице влечет снижение занятости населения. Некоторым американцам для жизни вполне хватает социальных выплат, и они не стремятся трудоустраиваться. Таким образом, это негативно сказывается на реальной экономике. Когда ФРС стимулирует экономику, это поддерживает фондовый рынок, ценные бумаги дорожают, а инвесторы не обращают внимания на макроэкономические показатели.

Пузыри встречаются на любых рынках, кроме потребительских товаров, потому что последние обычно покупают для личного использования — их редко перепродают и спекулировать ими сложно ввиду низкой ликвидности.

К фондовым рынкам понятие пузыря впервые применили в 1719 году писатели Даниель Дефо и Джонатан Свифт. Они создавали рекламные тексты для компании Южных морей, а Свифт даже потерял вложенные деньги.

Пузыри достаточно сложно распознать во время их появления, а позже сложно отличить лопнувший пузырь от медвежьего рынка.

Что такое медвежий рынок

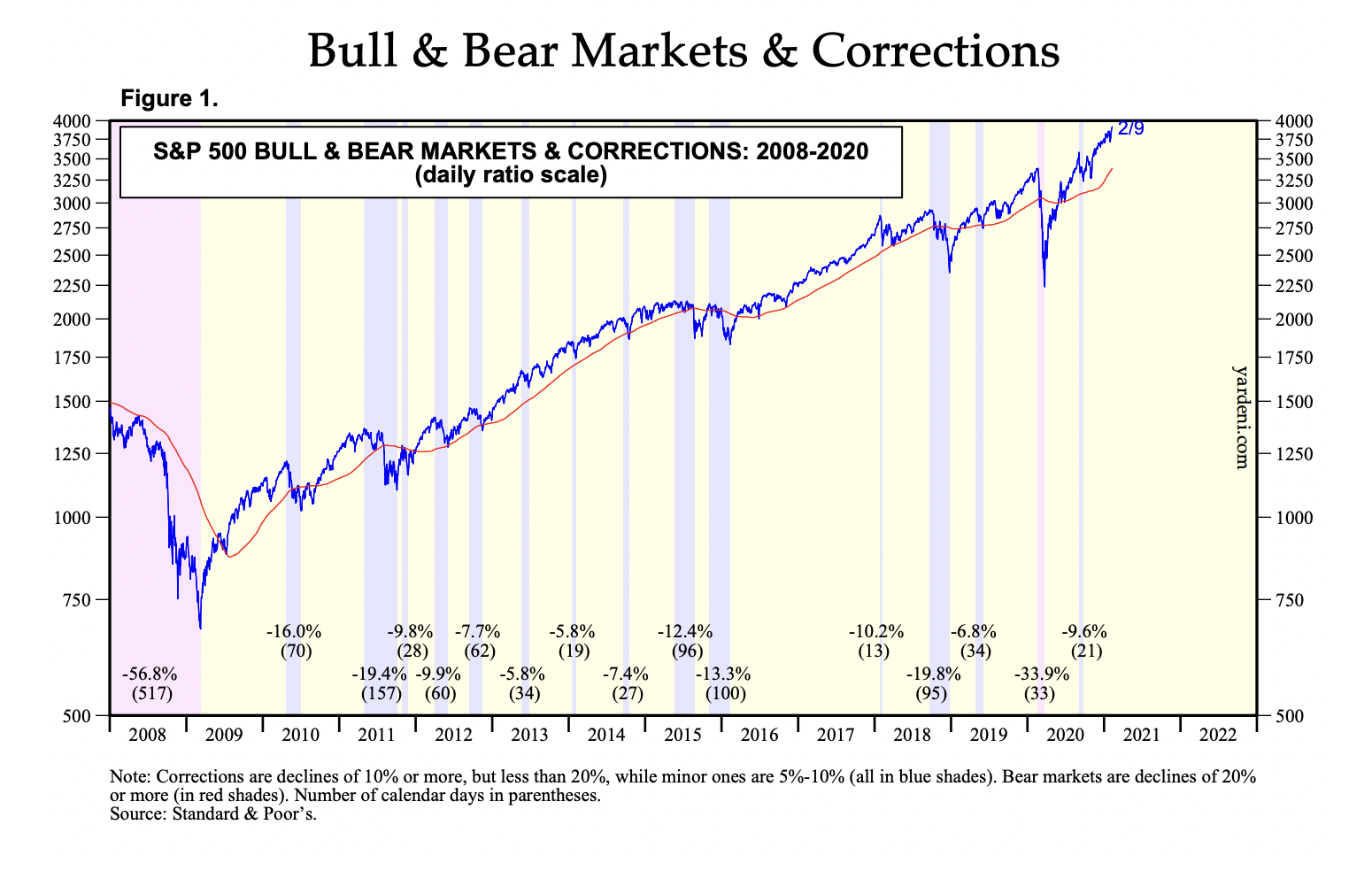

Это падение рынка более чем на 20% от предыдущего максимума. Например, мы наблюдали медвежьи рынки в 2008 и 2020 годах — просадки индекса S&P 500 составили 56,8% и 33,9% соответственно.

Всего с 1960 по 2021 год в США произошло 15 медвежьих рынков, из которых 10 сопровождались рецессией в экономике. Средняя длительность медвежьих рынков составила 306 дней, а американские индексы при этом падали в среднем на 29,5%. Более подробно — в нашей статье «Как вести себя инвестору на медвежьих рынках».

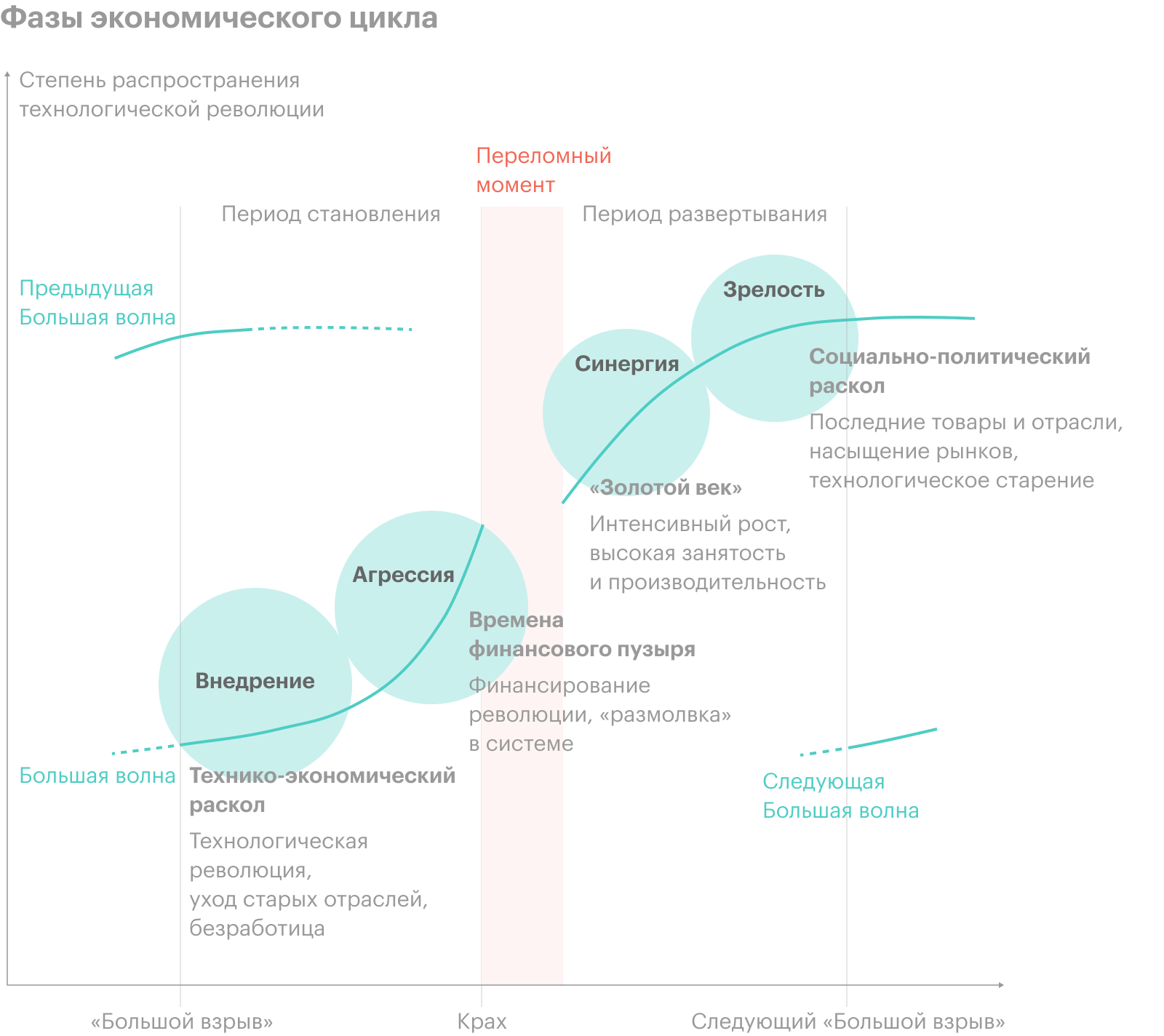

Испанская ученая Карлота Перес, изучающая связь технологий с экономическим развитием, пишет в книге «Технологические революции и финансовый капитал», что примерно каждые 50 лет повторяется экономический цикл из четырех фаз — внедрение, агрессия, синергия и зрелость. Финансовые пузыри — естественная часть фазы агрессии.

С точки зрения Карлоты Перес, 4 экономические фазы сменяют друг друга, а финансовые пузыри — неотъемлемая часть фазы агрессивного развития. Источник: «Технологические революции и финансовый капитал», Карлота Перес

Красный фон — медвежьи рынки в США (индекс S&P 500), синий фон — коррекции величиной 10—20% и 5—10%. Цифры в скобках — их длительность в днях. Источник: Yardeni Research

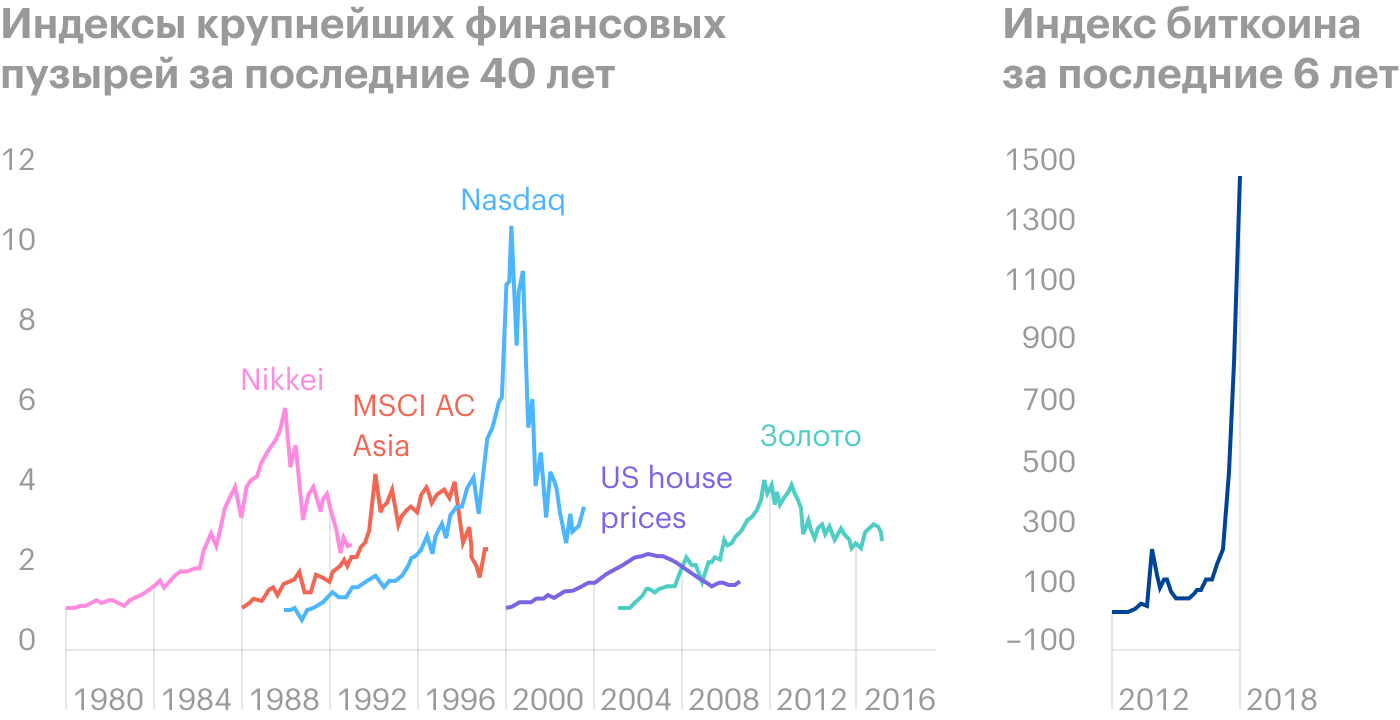

Центробанк РФ в 2018 году назвал наибольшими пузырями биткоин, доткомы, японский кризис

Влияние пузырей на экономику

Обычно аналитики говорят о негативном влиянии пузырей: экономика перегревается, в какие-то из ее секторов поступает много денег, а другие испытывают сложности.

В долгосрочной перспективе это приводит к потере благосостояния.

Из-за раздутых пузырей может произойти следующее.

Уменьшается ликвидность. На пике пузыря сложно продать активы без потери в цене. Как только инвесторы начинают массово фиксировать прибыль, котировки резко падают, и пузырь лопается.

Деньги становятся дороже, потому что Центробанки и ФРС поднимают ключевые ставки. Увеличивается количество «плохих» долгов, стоимость залогов уменьшается, и банки тоже поднимают процентные ставки.

Наступает экономический кризис или даже затяжная рецессия. Не все пузыри приводят к экономическим кризисам. Большие пузыри, захватывающие многие отрасли экономики, могут привести к кризису, а локальные пузыри — например, в какой-то одной ценной бумаге, — скорее всего, нет.

Но если пузырь касается системообразующих компаний, то он может запустить каскад банкротств, увольнений и денежных потерь — как было с банком Lehman Brothers в 2008 году. Тогда многие финансовые организации, банки и брокеры оказались под ударом.

Снижается уровень жизни и благосостояния. Схлопывание пузырей приводит к цепочке банкротств, кризису, росту безработицы, как, например, после ипотечного пузыря 2008 года. Уменьшается капитал частных и институциональных инвесторов. Снижается стоимость активов у пенсионных фондов, поэтому могут появиться проблемы с выплатой пенсий.

Но у пузырей есть и положительные аспекты.

Пузыри могут быть показателем технологического развития. Нередко инновационные изобретения вроде железных дорог, велосипедов, автомобилей и интернета в свое время привели к образованию пузырей. Новые технологии сложно оценивать, поэтому инвесторы связывают с ними чрезмерные ожидания.

Технологии доходят до людей быстрее, потому что в новые отрасли поступает много денег, и они очень быстро растут.

Инфляция практически не увеличивается, потому что рынки легко поглощают все напечатанные государством деньги.

Инвесторы могут неплохо заработать на пузырях. Но, конечно, не все.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Виды финансовых пузырей

По степени охвата рынков пузыри делят на макро- и мини-мании.

Макропузыри охватывают несколько экономических секторов — например, недвижимость и фондовый рынок. Они влияют на экономику целых стран, даже мира. Примеры макропузырей: компания Южных морей, пузырь в Японии 1980-х годов и пузырь доткомов.

Микропузыри не влияют на экономику и охватывают лишь отдельные секторы и компании. Например, в 1983 году на 80% обрушились акции Apple, Micron и других технологических предприятий. Во время микроманий падают в цене компании, которые до этого сильно выросли в цене. Потом они достаточно быстро восстанавливаются.

По поведению людей пузыри делят на рациональные и иррациональные. Во время рациональных пузырей инвесторы знают, что активы переоценены, но они готовы платить, потому что надеются продать их до того, как пузырь лопнет. Рациональные пузыри обычно возникают на специфических рынках, где стоимость активов трудно оценить — например, предметы искусства.

В иррациональных пузырях инвесторы не знают, что активы переоценены. Они верят, что цены будут расти бесконечно и часто покупают на максимумах. Иррациональные пузыри тесно связаны с психологией, поэтому их еще называют спекулятивными.

Еще выделяют комиссионные и внутренние пузыри. Комиссионные пузыри образуются, потому что у инвесторов и портфельных управляющих разная мотивация. Портфельные менеджеры не несут издержек, если их клиенты получают убыток, а за успех получают вознаграждение. Поэтому они могут вкладывать деньги в высокорискованные инструменты и спекулировать, раздувая пузыри. Кроме этого управляющие получают комиссию со сделок и заинтересованы в увеличении их количества.

Внутренние пузыри возникают, когда стоимость компании увеличивается из-за размера дивидендов. Например, судя по финансовым данным, компания Exxon берет деньги в долг для выплаты дивидендов. В 2020 году они привлекли 15 млрд долларов, и эти деньги кончились, хотя никаких новых проектов не начинали.

Такой тип пузыря обычно можно распознать по параметру Payout Ratio — какой процент от прибыли компания направляет на выплаты акционерам. Если он превышает 100% на протяжении нескольких кварталов — значит, компания наращивает долги, чтобы поддерживать уровень дивидендных выплат.

По состоянию на первый квартал 2021 года коэффициент Payout у Exxon — 136,25%.

Меер Такер, сертифицированный финансовый аналитик, давно пишет о финансовых проблемах в компании и о том, что выплачивать растущие дивиденды за счет долгов опасно для бизнеса. Источник: «Твиттер»

Примеры пузырей

Тюльпаномания. Самый первый задокументированный пузырь надулся в Голландии в XVII веке. Поскольку тогда спекулировали клубнями тюльпанов, пузырь назвали «тюльпаномания».

В XVII веке закончились голландско-испанские войны, и экономический упадок в стране сменился процветанием. В то время у Голландии был самый большой флот, поэтому страна активно торговала с Ост-Индией и Японией — так в страну притекали деньги. Кроме того, из-за бубонной чумы умерло много людей, и рабочих рук не хватало. Оставшиеся работники требовали увеличения зарплат — так деньги появились и у простых людей.

Увлечение тюльпанами началось как коллекционирование и выращивание красивых цветов. Но иногда из-за вируса пестрых листьев появлялись цветы с экзотической окраской. Они цвели недолго и давали меньше луковиц. Такие сорта называли «сломанные» тюльпаны, и они больше всего ценились на рынке, потому что были в дефиците. Например, одну луковицу сорта Semper Augustus в 1636 году продали за 3000 гульденов.

Так выглядел самый дорогой тюльпан в 1636 году. Источник: Atlas Obscura

Цена одной луковицы Semper Augustus в 1636 году соответствовала суммарной стоимости этих товаров

| Товар | Стоимость, гульдены |

|---|---|

| 48 тонн ржи | 558 |

| Лодка | 500 |

| 4 жирных коровы | 480 |

| 24 тонны пшеницы | 448 |

| 8 жирных свиней | 240 |

| 2 тонны масла | 192 |

| 1000 фунтов сыра | 120 |

| 12 жирных овец | 120 |

| Кровать с матрасом и постельным бельем | 100 |

| 2 бочки вина | 80 |

| Пакет одежды | 80 |

| Серебряная чаша | 60 |

| 4 бочонка пива | 32 | Итого | 3000 |

| Товар | Стоимость, гульдены |

| 48 тонн ржи | 558 |

| Лодка | 500 |

| 4 жирных коровы | 480 |

| 24 тонны пшеницы | 448 |

| 8 жирных свиней | 240 |

| 2 тонны масла | 192 |

| 1000 фунтов сыра | 120 |

| 12 жирных овец | 120 |

| Кровать с матрасом и постельным бельем | 100 |

| 2 бочки вина | 80 |

| Пакет одежды | 80 |

| Серебряная чаша | 60 |

| 4 бочонка пива | 32 |

| Итого | 3000 |

Источник: Tulip Breaking: Past, Present and Future. Judith A. Lesnaw and Said A. Ghabrial

По луковице нельзя определить, какой из нее вырастет цветок, поэтому изначально ими торговали только знатоки и только с весны по осень. Но потом появились спекулянты, которые покупали луковицы для перепродажи.

Тогда же началась торговля на вес, появились первые фьючерсные и опционные контракты — луковицы продавали зимой, когда физически они были в земле. А еще бедные люди объединялись, чтобы купить тюльпанные акции. Опытные цветоводы обманывали новичков, выдавая дешевые луковицы за дорогие сорта. В качестве оплаты они брали одежду, мебель, домашний скот.

Цены на тюльпаны росли в том числе потому, что покупатели не вносили плату сразу. Они платили продавцу небольшую комиссию и могли не выкупать тюльпаны, если их не устраивали цены — это суть опционных контрактов. Когда цены перестали расти, желающих купить тюльпаны стало меньше, и это привело к резкому обвалу цен.

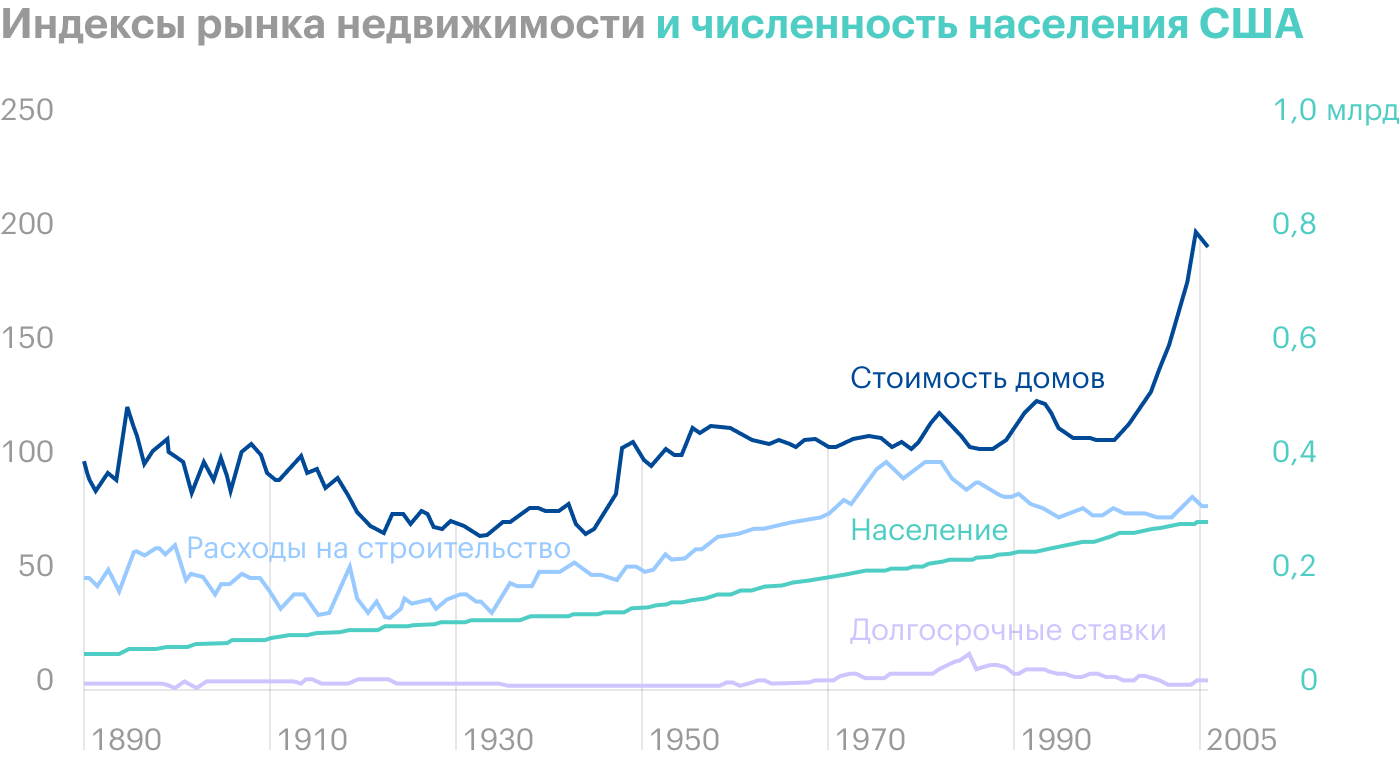

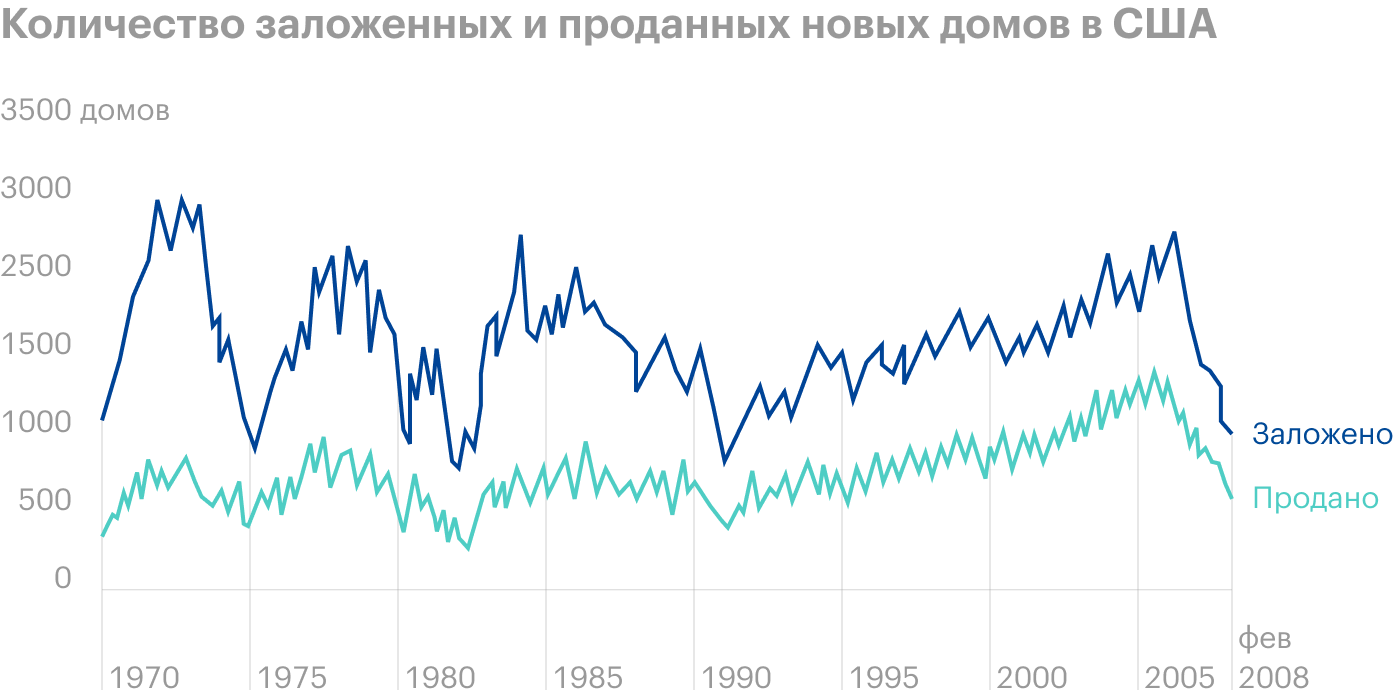

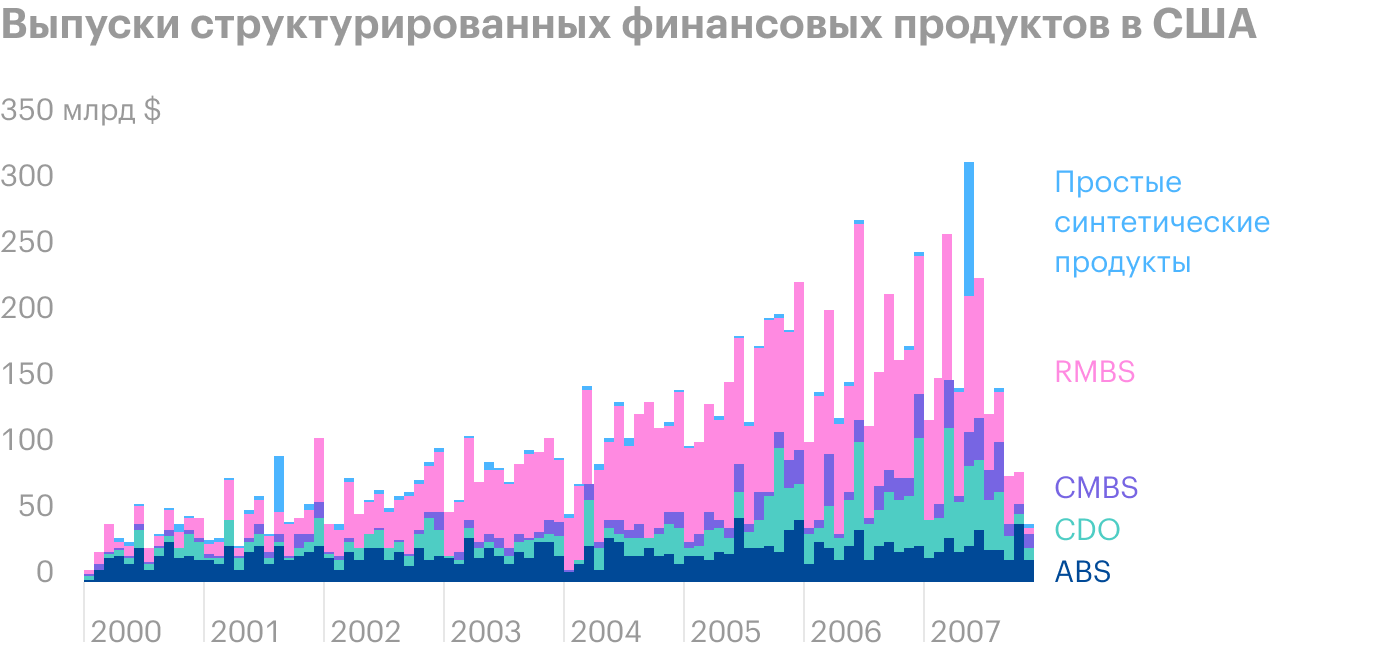

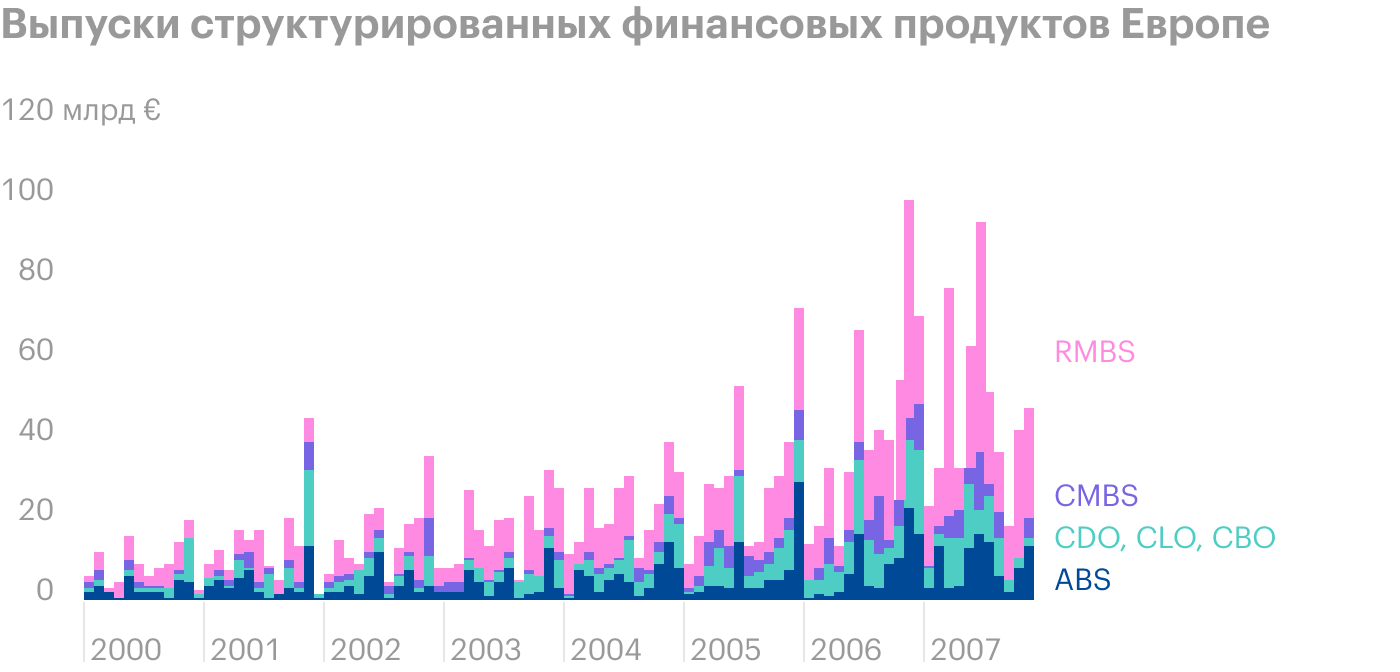

Ипотечный пузырь. В начале двухтысячных годов рынок недвижимости США и Европы пережил пузырь, который повлиял на всю финансовую систему. В июне 2003 года ФРС опустила ключевую ставку до 1%, хотя еще с мая по июнь 2001 года она равнялась 6,5%

Тема CDO, ипотечных заемщиков подробно разбирается в фильме «Игра на понижение»

На этом фоне банки начали агрессивно предлагать клиентам автомобильные и ипотечные кредиты с первоначальными льготными условиями обслуживания. Банки давали ипотечные кредиты даже безработным и студентам.

Крупные инвестиционные банки и хедж-фонды создавали на основе ипотечных бумаг производные инструменты — например, обеспеченные долговые обязательства CDO. CDO — это отдельный инвестиционный продукт, который состоит из ипотечных кредитов разных заемщиков. Пока заемщики регулярно платят и стоимость жилья растет, инвестировать в CDO выгодно.

Крупные банки покупали CDO и хранили их на забалансовых счетах для получения прибыли. В финансовой отчетности забалансовые счета скрыты, поэтому реальные риски оценить сложно. Тем более что частные и институциональные инвесторы верили, что стоимость жилья не упадет никогда и вложения в CDO практически не несут риска.

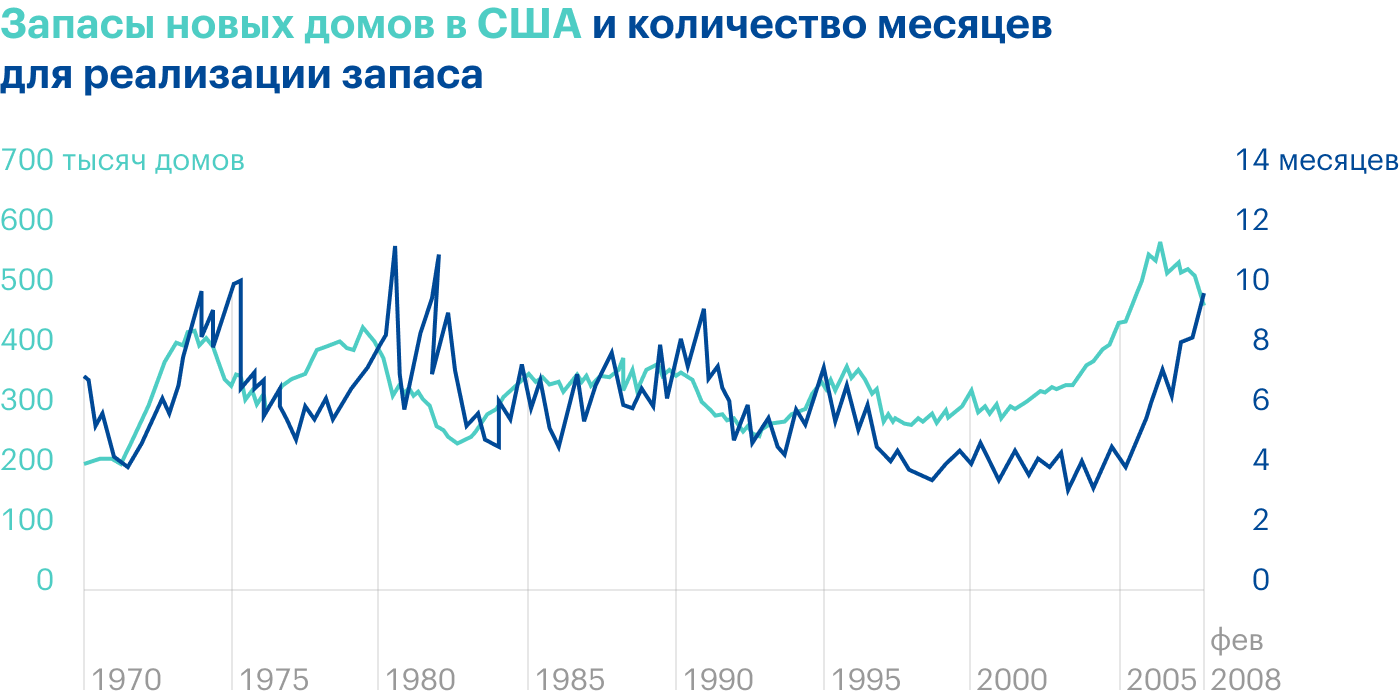

Рынок недвижимости расширялся до 2006 года, но потом начал резко сокращаться. В начале 2008 года начались массовые невыплаты и просрочки по ипотеке и кредитным картам, курс доллара ослаб, в экономике начались трудности. Сокращение в жилищный сектор привели к безработице и потере благосостояния людей.

На этом графике видно, что стоимость домов в 2000-х годах оторвалась от реальных расходов на строительство, количества людей и долгосрочных процентных ставок. Источник: «Иррациональный оптимизм», Роберт Шиллер

Все пузыри похожи друг на друга. В мировой истории их было достаточно много — в отдельных секторах экономики, конкретных компаниях, на фондовых рынках или в недвижимости.

Я приведу список крупнейших мировых пузырей. Во время них цены на активы повысились более чем на 100% в течение трех лет, а потом падали не менее чем на 50% в течение трех лет. Для фондового рынка учитываются отдельные секторы, а не только весь рынок целиком.

Крупнейшие мировые пузыри в истории

| Пузырь | Страна | Годы | Активы/рынки | Был ли экономический кризис после |

|---|---|---|---|---|

| Система «Миссисипи» | Франция | 1719—1720 | Акции одной компании | Нет |

| Компания Южных морей | Англия | 1719—1720 | Отраслевые акции | Нет |

| Windhandel, или «Торговля воздухом» | Нидерланды | 1720 | Акции | Нет |

| Первый пузырь развивающихся рынков | Великобритания | 1824—1826 | Акции | Да |

| Железнодорожная мания | Великобритания | 1844—1846 | Отраслевые акции | Да |

| Австралийский рынок недвижимости | Австралия | 1886—1893 | Акции и недвижимость | Да |

| Велосипедный бум | Великобритания | 1895—1898 | Отраслевые акции | Нет |

| Ревущие двадцатые | США | 1920—1931 | Акции технологических компаний | Да |

| Японский пузырь | Япония | 1985—1992 | Акции и недвижимость | Да |

| Пузырь на рынке доткомов | США | 1995—2001 | Акции новых технологических компаний | Нет |

| Пузырь на рынке ипотеки | США, Великобритания, Ирландия, Испания | 2003—2010 | Недвижимость | Да |

| Китайский пузырь | Китай | 2007, 2015 | Акции | Нет |

| Система «Миссисипи» | |

| Страна | Франция |

| Годы | 1719—1720 |

| Активы/рынки | Акции одной компании |

| Был ли экономический кризис после | Нет |

| Компания Южных морей | |

| Страна | Англия |

| Годы | 1719—1720 |

| Активы/рынки | Отраслевые акции |

| Был ли экономический кризис после | Нет |

| Windhandel, или «Торговля воздухом» | |

| Страна | Нидерланды |

| Годы | 1720 |

| Активы/рынки | Акции |

| Был ли экономический кризис после | Нет |

| Первый пузырь развивающихся рынков | |

| Страна | Великобритания |

| Годы | 1824—1826 |

| Активы/рынки | Акции |

| Был ли экономический кризис после | Да |

| Железнодорожная мания | |

| Страна | Великобритания |

| Годы | 1844—1846 |

| Активы/рынки | Отраслевые акции |

| Был ли экономический кризис после | Да |

| Австралийский рынок недвижимости | |

| Страна | Австралия |

| Годы | 1886—1893 |

| Активы/рынки | Акции и недвижимость |

| Был ли экономический кризис после | Да |

| Велосипедный бум | |

| Страна | Великобритания |

| Годы | 1895—1898 |

| Активы/рынки | Отраслевые акции |

| Был ли экономический кризис после | Нет |

| Ревущие двадцатые | |

| Страна | США |

| Годы | 1920—1931 |

| Активы/рынки | Акции технологических компаний |

| Был ли экономический кризис после | Да |

| Японский пузырь | |

| Страна | Япония |

| Годы | 1985—1992 |

| Активы/рынки | Акции и недвижимость |

| Был ли экономический кризис после | Да |

| Пузырь на рынке доткомов | |

| Страна | США |

| Годы | 1995—2001 |

| Активы/рынки | Акции новых технологических компаний |

| Был ли экономический кризис после | Нет |

| Пузырь на рынке ипотеки | |

| Страна | США, Великобритания, Ирландия, Испания |

| Годы | 2003—2010 |

| Активы/рынки | Недвижимость |

| Был ли экономический кризис после | Да |

| Китайский пузырь | |

| Страна | Китай |

| Годы | 2007, 2015 |

| Активы/рынки | Акции |

| Был ли экономический кризис после | Нет |

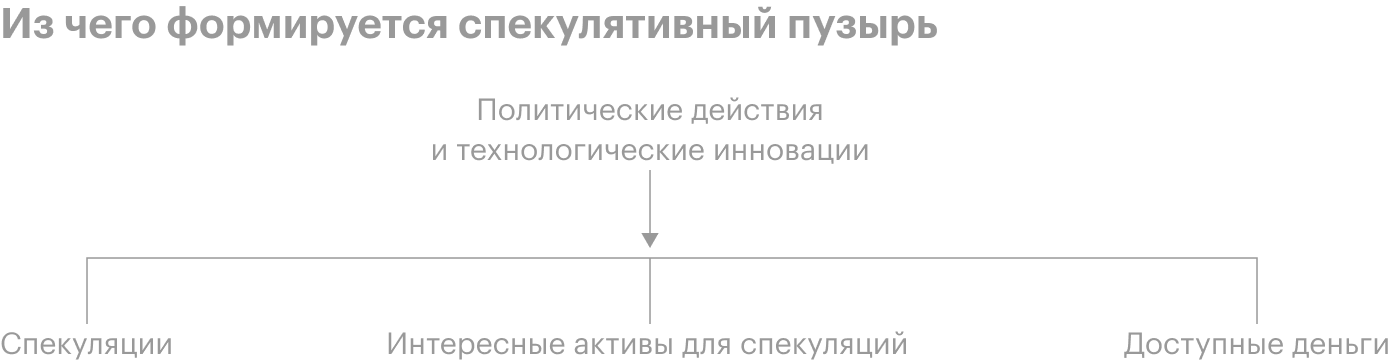

Причины и механизм возникновения пузырей

Экономисты до сих пор не могут выделить однозначные причины, которые приводят к возникновению финансовых пузырей. Уильям Квин и Джон Тернер в книге Boom and Bust: A Global History of Financial Bubbles пишут, что для образования пузырей нужны следующие факторы.

Дешевые деньги. Правительство может напечатать больше денег или снизить процентные ставки, запустить новые льготные программы кредитования или налогообложения. Мягкая кредитно-денежная политика и низкие ставки по кредитам уводят инвесторов от безопасных инвестиционных активов вроде государственных облигаций к высокорискованным акциям технологических компаний. Инвесторы гонятся за большей доходностью — перестают адекватно оценивать риски и взвинчивают цены.

Приток спекулянтов и новичков на фондовый рынок. Начинающие инвесторы часто вкладывают деньги в активы, которые уже переоценены. А государственная политика поддержки инвесторов, например инвестиционные счета с вычетами, привлекает на фондовый рынок все больше новичков.

Доступные и привлекательные для спекуляций активы. Подходящие инвестиционные активы должны быть ликвидными, стоить не очень дорого и их должно быть легко передавать от покупателя к продавцу. В этом плане идеальны волатильные цифровые активы — особенно акции. Если ценные бумаги стоят дорого, то их делят искусственным образом — так называемый сплит. Многие иностранные брокеры также позволяют приобретать дробные лоты — например, можно купить 1/10 акции «Тесла».

Спекуляция с альтернативными инструментами. Так, предметы искусства и антиквариат достаточно сложно оценить, поэтому фундаментально справедливых цен здесь нет и такими активами легко спекулировать. Недвижимость и землю продать сложнее, но тут на помощь спекулянтам снова приходят государственные программы поддержки, например льготная ипотека.

Технологические инновации. Интернет, электронная торговля, брокерские приложения упрощают жизнь инвесторов и увеличивают их количество на фондовом рынке.

Механизм надувания пузыря напоминает замкнутый круг: чем выше цены на акции, тем больше кредитов под них можно взять и тем больше недвижимости или ценных бумаг можно купить. Чем выше стоимость недвижимости, тем выше и ее залоговая стоимость, а значит, снова можно взять еще больше кредитов и снова купить акции или недвижимость.

Когда правительство запускает льготные программы или печатает деньги, а на рынке появляются технологические инновации, это создает почву для образования пузырей. Источник: Boom and Bust: A Global History of Financial Bubbles, Уильям Квин и Джон Тернер

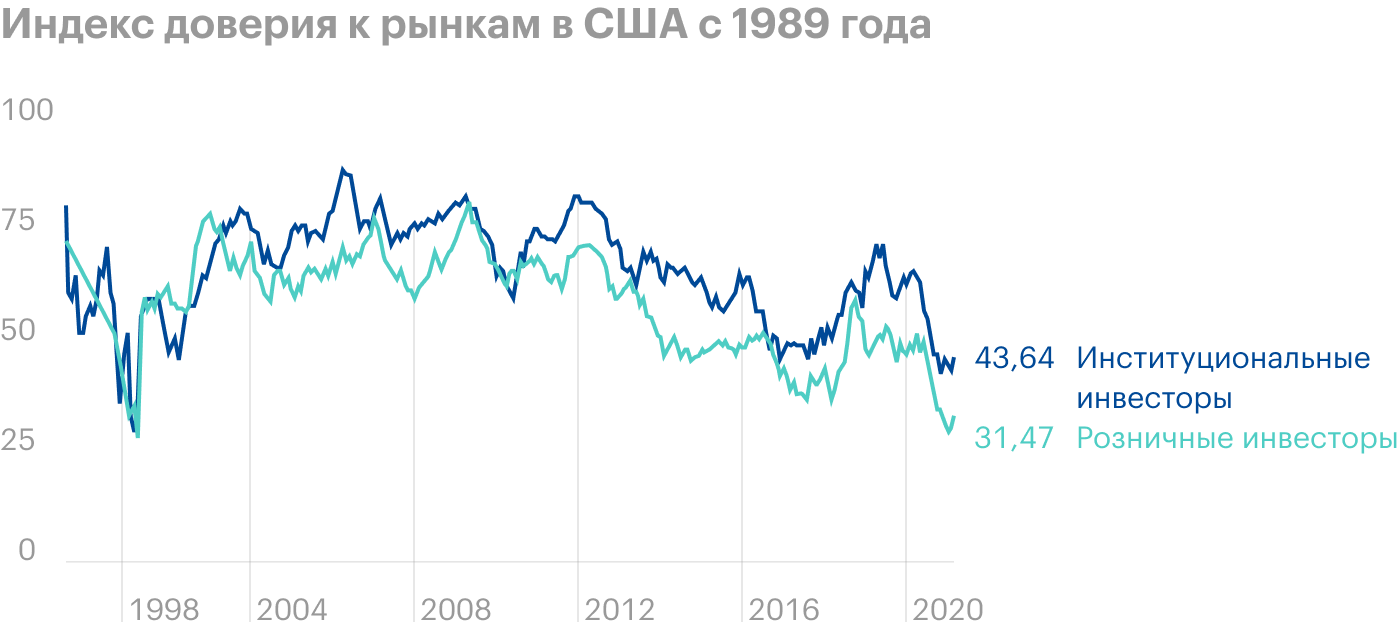

Причины пузырей на финансовых рынках по Шиллеру. Роберт Шиллер — американский профессор по экономике, лауреат Нобелевской премии, автор книг по поведенческим финансам.

Он сумел предсказать пузырь на рынке доткомов 2000 года и ипотечный пузырь 2008 года. Шиллер разработал несколько индикаторов, показывающих поведение инвесторов. Например, CAPE Ratio, а также индексы доверия к рынкам.

В 2017 году Шиллер назвал биткоин пузырем, однако биткоин с тех пор вырос в десятки раз. Биткоин очень волатильный, поэтому то и дело сильно падает, но, несмотря на это, в 2021 году он стоит гораздо дороже, чем в 2017 году.

Шиллер большое внимание уделял психологии людей, стадному поведению и ошибочным суждениям. Он разделял причины, которые приводят к образованию пузырей на:

- Структурные — бурный рост рынков, развитие бизнеса и технологий, мягкая кредитно-денежная политика, распространение пенсионных планов с фиксированными взносами, оптимистичные прогнозы аналитиков, увеличение количества инвестиционных фондов, снижение инфляции.

- Общественно-культурные — появление новых экономических теорий, публикации в СМИ, отсутствие новостей в волатильные дни. Если рынки падают или растут без явных новостей, это вызвано только психологией людей.

- Психологические: излишняя уверенность инвесторов, стадное поведение, магическое мышление — случайные совпадения воспринимаются как неслучайные и инвестор находит рациональные объяснения всем взлетам и падениям цен любимых акций.

Более подробно с идеями Шиллера можно познакомиться в его книге «Иррациональный оптимизм».

Индекс доверия к рынкам снижается во время пузырей. Этот индекс строится на основе опросов институциональных и розничных инвесторов. Источник: Yale School of management

Картина экономического пузыря по Фаберу. Марк Фабер — крупный инвестор, автор книг по экономике и финансист-аналитик. Он опубликовал наиболее полный список признаков надувания пузыря.

В среднем инвестиционная эйфория, связанная с пузырем, встречается раз в поколение. Опытные инвесторы могут заработать большие деньги до того, как пузырь лопнет. Когда пузырь лопается, падает не только фондовый рынок, но и курс национальной валюты, потому что ее активно продают иностранцы.

Предпосылки пузыря в экономике:

- Строится много шикарного жилья — отели, офисы, торговые центры.

- Проектируются крупные инфраструктурные объекты, например аэропорты.

- Известные бизнесмены становятся национальными героями, иногда их называют людьми года.

- Везде обсуждают акции и недвижимость.

- На рынке активно торгуют домохозяйки, а некоторые люди бросают работу, чтобы заняться инвестициями и трейдингом.

- Топ-менеджеры активно приобретают компании за счет увеличения долга.

- Удачливые спекулянты инвестируют в предметы коллекционирования, в которых ничего не понимают — искусство, редкие сорта вина, антиквариат.

- Увеличивается приток иностранных денег, открываются филиалы брокерских контор.

Чем больше предпосылок складывается вместе, тем вероятнее, что возникнет пузырь.

Признаки пузырей на рынке

Вот некоторые из критериев, которые могут свидетельствовать о пузыре.

Резкий, нелинейный рост цен активов в течение короткого времени или ускорение темпов роста цены актива. Фундаментальная стоимость компаний не меняется, а котировки растут.

На рынках много неопытных инвесторов, которыми легко манипулировать.

Большое количество спекулятивных покупок, то есть покупок с целью перепродажи в краткосрочной перспективе.

Отказ от традиционных методов оценки. Например, в период бума интернет-компаний инвестиционные фонды убеждали инвесторов, что такие компании могут расти бесконечно — у них нет капитальных затрат и расходов на рекламу, поэтому их нельзя оценивать старыми способами.

Игнорирование рынком плохих новостей или интерпретация их как хорошие. Например, растущий торговый дефицит США в 1999 году воспринимался как позитивный признак, а не плохой.

Перетекание денег из реального сектора на финансовые рынки — потому что спекулировать выгоднее, чем что-то производить. Пузыри также надуваются, когда все деньги перетекают в одну прибыльную отрасль и утекают из других.

Резкий рост количества инвестиционных фондов и компаний. Количество инвестиционных фондов увеличилось в 1929 году в США, в 1980-х в Японии и снова в США в конце 1990-х

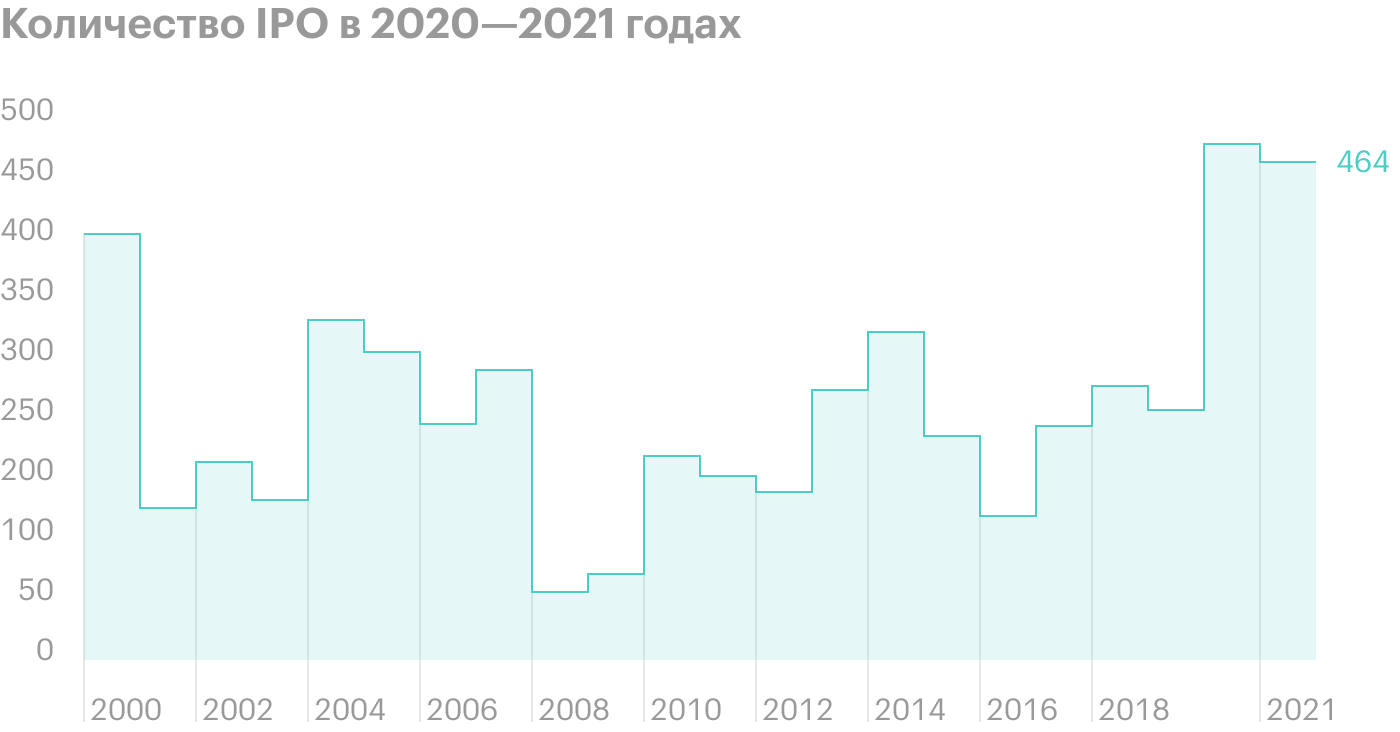

Резкое увеличение количества IPO — первичных размещений компаний на бирже. При этом качество эмитентов и ценных бумаг падает. Так, появление «мусорных облигаций» в середине 1980-х привело к кризису в банковской сфере.

Узость рынка, то есть рост только в некоторых сегментах. Лидеров мало, но они продолжают тащить фондовые индексы вверх.

Например, в 2013 году Джим Крамер, телеведущий на CNBC, придумал термин FANG. FANG — это акции крупнейших технологических компаний: Facebook, Amazon, Netflix, Google. В 2017 году к аббревиатуре добавили Apple и получилось FAANG.

На текущий момент пять компаний FAANG занимают около 15% индекса S&P 500, а если к ним добавить шестого техногиганта Microsoft — доля становится почти 20%. Таким образом, 1% компаний из 500 представленных в индексе составляют пятую его часть.

Увеличение финансового мошенничества. Чаще всего крупное мошенничество обнаруживается уже после того, как пузырь лопнул. В конце 1990-х годов в США финансовые компании, например, Enron подтасовывали финансовую отчетность, чтобы скрыть реальное положение дел от инвесторов.

Количество IPO в 2020—2021 годах резко увеличилось — по сравнению с 2019 годом более чем в два раза. Последний раз такой бум наблюдали в период пузыря доткомов. Источник: Stock Analysis

Способы распознавания экономических пузырей

Эвристические правила. Питер Линч пишет в книге «Метод Питера Линча», что акции пора продавать, когда даже у стоматолога есть 3—4 идеи, куда вложить деньги, и он дает советы управляющему инвестиционным фондом.

А Бернард Барух как-то сказал, что на рынке образовался пузырь, если нищие, чистильщики обуви и парикмахеры начинают рассказывать вам, как разбогатеть.

Еще можно составить анкету с признаками пузырей. Если большинство ответов положительные, возможно, надувается пузырь:

- Цены на активы выросли более чем на 30% за последние несколько месяцев?

- На рынках много инвесторов-непрофессионалов?

- В интернете советы дают все кому не лень, и проверить их опыт невозможно?

- Аналитики настроены оптимистично?

- Волатильность на фондовых рынках увеличилась?

- Много IPO?

- Появляется много новых инвестиционных фондов, УК?

- Увеличивается количество финансового мошенничества?

Математические и статистические методы — экономическое моделирование, анализы временных рядов.

Это достаточно сложные методы, для расчетов понадобятся специальные программы и много формул. Несмотря на сложность методов, их точность не доказана.

С помощью экономических и технических индикаторов. Например, это может быть индекс пузырей или индикатор Баффета. Расскажу чуть подробнее.

Индекс пузырей недвижимости Bubble Index анализирует цены на недвижимость в 25 крупнейших городах мира. Он показывает, в каких городах недвижимость переоценена. В 2020 году аналитиков интересовало, как коронавирус влияет на рынок недвижимости. Цены на жилье росли, но интересы покупателей сместились в сторону пригородов.

Индикатор Баффетта — рассчитывается как отношение рыночной капитализации к ВВП. Если индекс выше 100, то фондовый рынок переоценен, а если ниже — то недооценен.

Обычно пики индикатора приходились на мировые финансовые кризисы. Например, он достиг максимума и приблизился к 200% за несколько месяцев до краха доткомов в 1999—2000 годах. Уоррен Баффет любит этот индикатор и считает его лучшим критерием для оценки рынка в любой момент. В 2019 году индикатор впервые превысил пик времен пузыря доткомов.

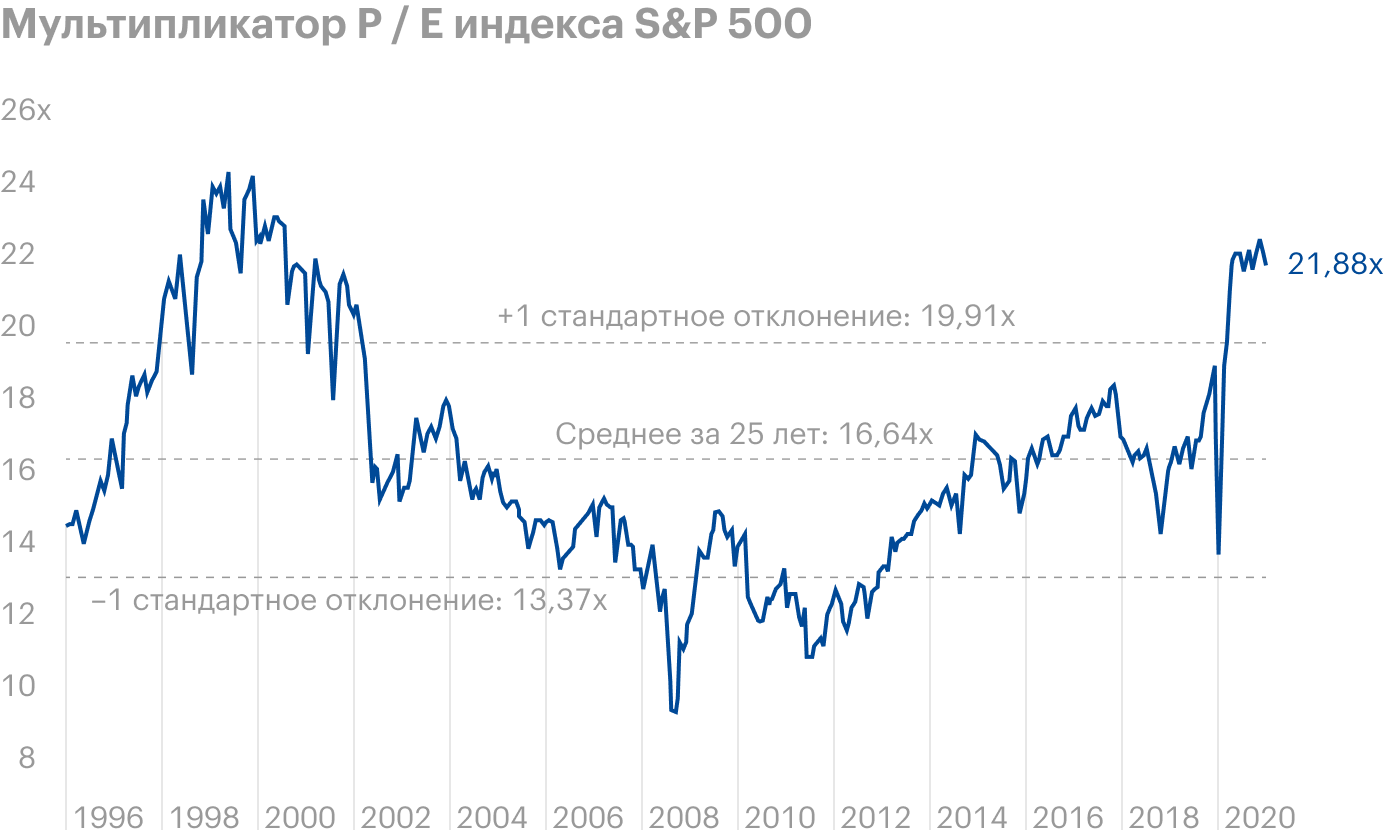

Фундаментальные оценки и технические индикаторы тоже могут выдавать признаки пузыря. Например, мультипликатор Forward P/E индекса S&P 500 в мае 2021 года был равен 21. В прошлый раз на таком уровне он был во время пузыря доткомов.

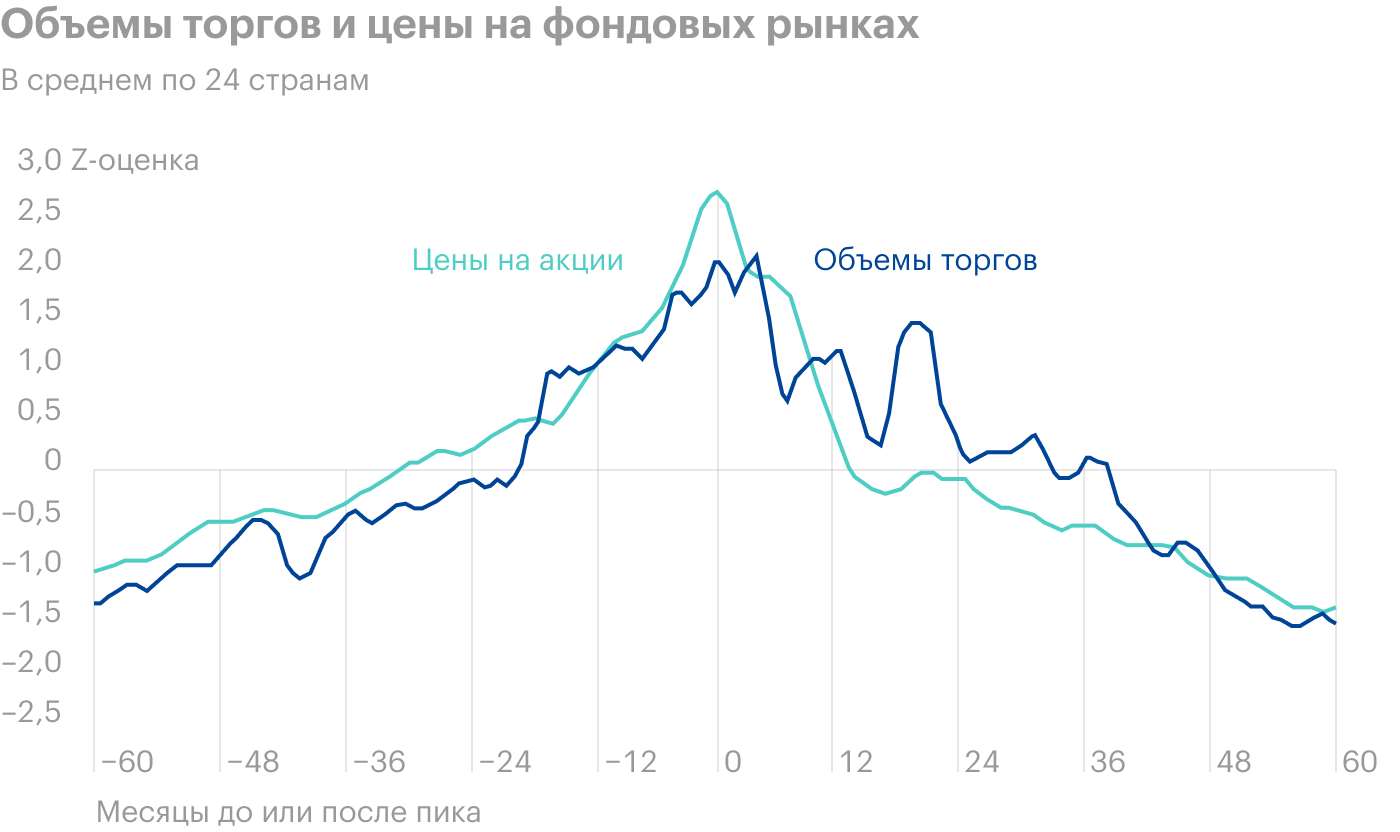

Также полезно следить за объемами торгов на фондовых рынках. Во время предыдущих больших пузырей этот показатель существенно вырастал.

Мультипликатор P/E индекса S&P 500 сейчас находится на историческом максимуме, последний раз такие показатели были во время пузыря доткомов. Источник: JP Morgan Asset Management

На фондовых рынках США, Японии и Китая объемы торгов росли одновременно с ценами. Их пик приходился на время надувания спекулятивных пузырей

Взгляд на технологический сектор. Не все компании правильно оценивать по мультипликатору P/E. У растущих инновационных компаний этот показатель может зашкаливать. Например, у «Теслы» он — 582,5. Но у компании есть объективные предпосылки для дальнейшего роста: хотя бы потому, что доля электромобилей на 2020 год составляет всего 4,5% — бизнесу есть куда расширяться

Кэти Вуд, основательница инвестиционного фонда ARK Invest, оценивает инновации по нескольким критериям:

- По мере развития технологии затраты на нее снижаются, а спрос растет. Например, когда стоимость литиево-ионных батарей снизилась, их стали применять в электроавтомобилях, и, соответственно, рынок увеличился.

- Технологию можно использовать на разных рынках и в разных регионах. Например, с 1890 года электричество проникло практически во все сферы жизни.

- Технологию можно применить при разработке других инноваций и при появлении совершенно новых товаров и услуг. Например, батареи можно использовать в телефонах, самокатах, автомобилях, дронах и много где еще.

Кроме того, рост технологических компаний в наше время отличается от их роста в период пузыря доткомов.

Nasdaq 100: Today vs Dotcom bubble

В 1999—2001 году технологические компании не были прибыльными: показатель FCF, то есть свободный денежный поток, индекса Nasdaq-100 составлял от −12% до −3%. В 2019 году, по данным Trimtabs Asset Management, свободный денежный поток компаний из Nasdaq-100 — почти 19%. Более того, у 90% компаний в индексе этот параметр положительный. Во время пузыря доткомов таких компаний было всего 65%.

Таким образом, фундаментальные показатели технологического сектора сейчас лучше, чем перед кризисом доткомов в 2000 году — и вероятность пузыря ниже.

С точки зрения свободного денежного потока американские технологические компании нашего времени прибыльные, поэтому более устойчивы к финансовым кризисам. Левая процентная шкала — это совокупный свободный денежный поток, деленный на общий доход компаний индекса за 12 месяцев. Источник: Trimtabs Asset Management

Как лопается финансовый пузырь

Для поддержания финансовой пирамиды, а пузыри это по сути пирамида, нужен постоянный приток денег и новых покупателей. Когда источник иссякает, пирамида рушится. Если цены падают, а потом не могут восстановиться, значит, спекулятивный пузырь лопнул.

Реальная экономика в период краха пузыря сжимается, потому что ликвидность уменьшается, деньги дорожают, и доминируют негативные ожидания. Получается замкнутый круг, когда одно тянет за собой другое.

Инвесторы пытаются фиксировать прибыль, потому что цены резко падают более чем на 50%. Многие теряют большие деньги, потому что спрос на падающие акции гораздо меньше, чем предложение. И после падения ценные бумаги долгие годы не могут восстановиться до исторических максимумов цен.

Например, акции компании Cisco во время кризиса доткомов максимально упали на 86%. После этого цены много лет не могли превысить 33 $ за акцию. До исторического максимума цены не выросли и на сегодняшний день. Источник: Investing.com

Как торговать на фазах сдувания и надувания пузырей

Многие инвесторы теряют свой капитал, когда лопаются фондовые пузыри. Основные стратегии торговли во время формирования пузыря:

- Постоять в сторонке. Долгосрочные инвесторы могут просто удерживать свой портфель, а на свободный кэш докупать упавшие акции.

- Частично продавать активы и фиксировать прибыль, когда рынки выросли на 50—100%.

- Продавать активы, когда рынки начали падение — выходить в кэш и ждать, пока пузырь схлопнется, а рынок достигнет дна. После этого покупать подешевевшие активы.

- Диверсифицировать портфель по секторам и странам.

- В ожидании сдувания пузыря хеджировать портфель с помощью опционов, обратных ETF или фьючерсных контрактов.

- Держать как минимум 50% капитала в валюте развитых стран и в иностранных активах, чтобы защититься от девальвации рубля. Например, рублевая стоимость недвижимости существенно выросла за последние 20 лет, но в долларовом выражении цены сейчас находятся примерно на уровне 2005 года.

- Следить за макроэкономическими показателями — повышением ставок, ростом цен, чтобы не пропустить приближение рецессии.

Как регуляторы защищают рынок от пузырей

Для регуляторов опасны не все пузыри, а только те, которые могут затронуть банковскую систему и стабильность экономики в целом. Если снижается предложение кредитов и банковские балансы, такая ситуация привлекает внимание регуляторов, потому что увеличивает риски кредитной системы в целом. В нашей стране регулятором выступает Центральный банк РФ.

У регуляторов есть возможность влиять на экономику, например путем изменения ключевой ставки.

Вот что может делать регулятор, чтобы пузыри не появлялись:

- Таргетировать инфляцию и экономический рост через ключевые ставки. В этом случае ставки увеличиваются не для того, чтобы проколоть пузырь, а для того, чтобы он не образовался.

- Регулировать отдельные рынки — например, ипотеку и потребительские кредиты.

- Усиливать требования к банкам — увеличивать коэффициенты риска и нормативы достаточности средств. Это делается, чтобы уменьшить риски закредитованности людей и обеспечить финансовую стабильность. Например, у банков, которые выдают ипотечные кредиты, должен быть больший запас денег на тот случай, если люди перестанут отдавать долг.

- Ограничивать валютные риски.

Но если пузырь уже надулся, регуляторы могут:

- Пассивно наблюдать. Этот способ достаточно опасный, потому что люди могут быть недовольны и активно выступать против правительства.

- Пытаться сгладить пузырь, то есть подтянуть справедливую цену до рыночной, например, за счет увеличения предложения денег. Этот способ опасен тем, что может увеличить инфляцию.

- Запретить короткие продажи на фондовом рынке.

Как правило, надувшиеся пузыри рано или поздно лопаются несмотря на все усилия регуляторов.

Кратко о финансовых пузырях

- Пузыри — это часть экономики, они надуваются в зависимости от экономических циклов. Пузырь может образоваться и в отдельной акции, и в целом секторе, и в каком-то товаре, и на фондовом рынке в целом.

- Количественного определения пузыря не существует, и хорошо он виден лишь тогда, когда лопнул. Но его всегда можно попытаться определить по косвенным признакам — необоснованно быстрый рост цены активов, рост количества IPO, высокие мультипликаторы P/E, приток частных инвесторов на биржу и увеличение объема торгов.

- Во время пузырей частные инвесторы могут потерять капитал, но могут и заработать на безбедную старость.

- Некоторые пузыри приводят к рецессии и спаду в экономике.

Обложка — Wjarek / Shutterstock

Юлия Семенюк

А вы по каким критериям определяете пузырь?

Впервые за долгие месяцы появилась статья достойная ТЖ! Спасибо.

Абсолютно все признаки, что сегодня пузырь ))

Автор статьи

Александр, ну вот это спорно 🙂 редактор мне несколько раз писал комментарии: “мы намекаем, что сейчас на рынке пузырь?“ Признаки, конечно, есть. Но есть и недооценённые компании и целые отрасли — например, генетика или зелёная энергетика.

Юлия, >генетика

Генетика и биотех недооценены не потому ли, что чересчур часто собирают инвестиции и исчезают?

>зелёная энергетика

Бесперспективно, с расходами на обслуживание выше профита (кроме приливных и геотермальных).

Автор статьи

Виталий, не, не поэтому.

Генетика, потому что будущее лечение сложных болезней за изменением генов.

Зелёная энергетика, потому что когда-нибудь человечество поймет, что нужно уходить от нефти, газа и прочего.

Это ж просто вопрос будущего выживания наших потомков.

Юлия, про «когда-нибудь человечество поймет» очень абстрактный ответ, даже не верится, что его написал автор статьи. Без обид. А сама статья супер. Спасибо

Автор статьи

Anuar, почему? Из-за идеализма или размытости ответа? Или потому что это банальность? Я правда верю, что «когда-нибудь человечество поймет» 🙂 я в школе как-то двойку получила по географии, потому что написала, что найдены не все полезные ископаемые, и человечество обязательно найдет что-то ещё.

Юлия, будущий успех отрасли никак не саязан с успехом конкретной компании, в начале 20го века в США больше сотни компаний производили автомобили, а сейчас их, как писал Баффет, вроде дожило только 3. В биотехе все еще хуже с выживаемостью

Автор статьи

Антон, а где я сказала о связи отдельной компании и отрасли? Я написала, что есть недооценённые компании и отрасли. Сколько компаний выживет в биотехе через 100 лет — не важно. Важно, что будущее за редактированием генов — а это биотех. Именно поэтому можно говорить о недооцененности отрасли. Сейчас сложно даже представить, куда может шагнуть наука. В 80-х годах люди не представляли себе 3d-принтеры и массовые электроавтомобили. Чем масштабнее люди мыслят, тем круче для эволюции.

Юлия, завышенные ожидания и создают пузыри, когда компания у которой ни доллара продаж и всего одно лекарство между 1-ой и 2-ой фазой клинических испытаний уже оценивается в 2 миллиарда нерублей, совершенно очевидно что большая часть «инвесторов» будут терять деньги.

Автор статьи

Антон, неееее, ну вернее это две стороны одной монеты. Пузыри действительно возникают в том числе из-за ажиотажного спроса на инновационные компании и продукты. Но другая сторона монеты — пузыри — это часть развития. Там где инновации, раздуваются пузыри. Вот давайте скатимся до конкретных компаний. Рост акции Модерны более чем в три — это пузырь? Если пузырь, то лопнет после пандемии? А до каких значений упадет, если пузырь? А вакцина — это инновация? А можно было вообще без вакцин обойтись или хорошо, что они появились?

Ну вот я примерно об этом.

Юлия, когда нибудь человечество поймёт. здесь думаю не в понимании дело. Конечно логичнее и правильнее создавать вещи которые не будут нуждаться в постоянных конечных ресурсах (нефть, газ) и высоким уровнем автоматизации процессов. Но чтобы внедрить все это, какие первоначальные затраты, это первое, какой с этого выхлоп, это второе, какая рентабельность со всего этого хозяйства и когда вообще окупятся наши вложения. И в заключение, платят в итоге всегда конечные потребители, т.е. обычные граждане. Они хотят решить свои проблемы нашим продуктом. Если мы имеем двух поставщиков энергии, у ТЭС она стоит к примеру 5 р.квт, а у новомодной био 10. То какой смысл мне конечному потребителю выбирать второй вариант, да он экологичнее, но экономически он невыгоден.

Автор статьи

b, ну а как же сознательность? Допустим, у Вас неограниченные финансовые ресурсы, неужели будете у ТЭС э/э брать? Просто у нас конечные потребители не могут быть сознательными, потому что денег не хватает.

Недавно прочла, что люди, которые реально думают о будущем, изначально начинают свои проекты не ради денег. Например, Илон Маск. их проекты окупаются и приносят им прибыль много позднее.

Вот глобально — я об этом.

Отредактировано

Юлия, простите великодушно, но ваши комментарии под статьей бросают большую тень на саму статью. Возникают серьезные сомнения в вашей компетенции.

Илон Маск — великолепный пример свежего, не лопнувшего пузыря, а для вас он инвестор в «за всё хорошее и против всего плохого».

Что сознательного в автомобиле, в котором пол тонны токсичного, не утилизируемого лития — непонятно.

Автор статьи

Отредактировано

Виталий, у меня возникают серьезные сомнения, что Вы знакомы с биографией Маска и с особенностями производства аккумуляторных батарей Тесла. Ещё возникают сомнения, что Вы знакомы с рынком переработки литий-ионных аккумуляторов. По поводу «свежего, нелопнувшего пузыря» Илона Маска даже спорить не буду — тоже как-то сомневаюсь в Ваших «компетенциях» 🙂 Но вот любопытно — Амазон тоже пузырь? А Нетфликс? А у Нвидии вообще шансов нет — скоро лопнет? 🙂 А что у Вас в инвестиционном портфеле? А Теслу шортили? А много потеряли? 🙂

Юлия, вы продолжаете показывать себя с худшей стороны.. Я не автор статьи про пузыри и мои компетенции в инвестициях — не тема обсуждения, а вы сразу перешли на личности. Нет, не шортил, портфель ужасен, но в плюсе.

Про переработку аккумуляторов — https://pubs.rsc.org/en/content/articlehtml/2020/gc/d0gc02745f, август 2020 года. У вас есть более свежие исследования?

Объясните на пальцах, как электромобиль, в котором у аккумулятора срок службы буквально несколько лет, а для подзарядки аккумулятора требуется электроэнергия, вырабатываемая тем же самым сгоранием углеводородов (а около ~70+% ээ до сих пор вырабатывают на угле и газе) может быть экологичнее автомобиля на ДВС, в котором просто сгорание углеводородов, без промежуточного шага в виде ТЭС?

Для городской среды электромобили полезнее, ТЭС всё таки за городом обычно строят. Для «осознанности» и экологии планеты в целом — они даже вреднее (пока мир не перейдет на атом и ГЭС).

Автор статьи

Виталий, по поводу перехода на личности — думаю Вы правы и извиняюсь. Мне не стоило поддерживать Вашу тональность, потому что это могло быть обидно.

После минутки вежливости перехожу к теме:

https://www.google.com/url?sa=t&source=web&rct=j&url=https://iaee2021online.org/download/contribution/presentation/1287/1287_presentation_20210608_070758.pdf&ved=2ahUKEwiYrPm86-DxAhUriIsKHaEJADAQFnoECAcQAQ&usg=AOvVaw1kBzPPjODqz1K7Vrkdc5KJ

https://www.google.com/url?sa=t&source=web&rct=j&url=https://iopscience.iop.org/article/10.1088/1742-6596/1885/3/032031/pdf&ved=2ahUKEwiYrPm86-DxAhUriIsKHaEJADAQFnoECCEQAQ&usg=AOvVaw3Hh9NQ3JKTotvmxcmhh1kx

Это 2021 год, если не откроются — напишите, я перезайду с компьютера — с телефона не очень удобно.

И ещё, например, https://www.redwoodmaterials.com/about — компания занимается переработкой. Но ею руководит выходец из Теслы, Вам может не понравится 🙂 (шутка)

Дальше на пальцах — Вы берете слишком маленький срок службы, поэтому получается негативный расклад. А в идеале срок службы 10-25 лет. Выхлопов нет, срок эксплуатации авто увеличивается и прочее.

Всего 19% электроэнергии в США вырабатывается за счёт сжигания угля. Это не я придумала, это статистика.

Как только переработка станет массовой, добыча уменьшится и вреда экологии будет меньше. Это вопрос не завтрашнего дня, конечно, может быть 2030-2050.

Поэтому без обид — Вы правильно рассуждаете, но у Вас неправильные цифры и источники информации. При этом я не говорю, что у меня они правильные. Я просто предлагаю Вам взглянуть под другим углом.

А про биографию Маска — почитайте или послушайте. Очень мотивирует и прекрасно художественно изложено 🙂

Юлия, по первой ссылке pdf документ, почитаю.

>И ещё, например, https://www.redwoodmaterials.com/about

Это что вообще? Хоть одно доказательство того, что это не хрестоматийный пример венчурного проекта, который пострижет инвесторов и закроется? Все что у них есть — простенький сайт, именитые люди в CEO и прекрасное светлое будущее? Я технологии их переработки и доказательств эффективности на сайте не нашел.

>Дальше на пальцах — Вы берете слишком маленький срок службы

Срок службы аккумуляторов типоразмера 18650 3-8 лет в зависимости от частоты использования. Не пользоваться быстрой зарядкой (как раз той, что предлагают ставить на АЗС) — отсрочит срок смерти. Но после 600-700 циклов разряда-заряда (условные 3 года использования), от паспортного запаса хода останется 60-70%. Ни о каких 10-25 годах вообще речи не идет, но я же конкретно про аккумуляторный блок говорю, просто его под замену через несколько лет после покупки, а сам автомобиль, конечно, останется на ходу.

>Всего 19% электроэнергии в США вырабатывается за счёт сжигания угля. Это не я придумала, это статистика.

Цифру в 19% нашел только в одном источнике, что странно, ведь ещё в 2016 было около 30%. В любом случае, даже если 19% это уголь ещё 30-40% это газ, а снижение потребления угля на всех диаграммах прямо пропорционально увеличению потребления газа)

>А про биографию Маска — почитайте или послушайте. Очень мотивирует и прекрасно художественно изложено 🙂

Ну вы ещё Кийосаки посоветуйте почитать. Я противник того, что бы личность была превыше экономики, а Маск, несмотря на все свои плюсы — авантюрист.

Автор статьи

Отредактировано

Виталий, там оба документа pdf. Первый — это презентация Евросоюза, а второй — как раз более похож на исследование.

По поводу Редвудматериалс — существуют с 2017, один из инвесторов Амазон. В 2020 году компания привлекла 36 899 990 долларов всего от 9 инвесторов согласно данным SEC. Сотрудничает с Панасоник. Компания не публичная, поэтому финансовую отчётность не раскрывает. Вы все ещё считаете, что это «простенький сайт и прекрасное светлое будущее»?

Тесла даёт гарантию на аккумулятор 8 лет или 120-150 тысяч миль пробега. Как Вы понимаете, он может служить гораздо дольше — до 300 тысяч с потерей производительности всего около 10%. Это официальные данные компании. Кроме этого в новых батареях Тесла откажется от кобальта, а никель будет перерабатывать у себя. Эту информацию Маск презентовал на Battery Day ещё в 2020 году.

Странно сравнивать Маска и Кийосаки. Кийосаки ничего не произвел. Это как раз разговорный гуру. У Маска — X.com и PayPal, SpaceX, SolarCity, Tesla — правда не с нуля. Этих людей можно сравнивать только если ничего не знаешь ни о том, ни о другом.

Я как раз считаю, что инвестировать можно только в те компании, где есть руководитель-личность. Где он разбирается во всех процессах и технических деталях. Но это опять же личный выбор каждого.

Без обид — Вы не хотите видеть факты, а доказывать что-то и спорить глубокой ночью мне неинтересно. Ну и навязывать свою точку зрения тоже не хочется — я за личный выбор и собственные грабли.

Юлия, почитал. Первое — презентация «за всё хорошее против всего плохого», ну как обычно. Китайский док интереснее, про более новые LiFePO4 не слышал. Посмотрим, смогут ли поставить на поток коммерческую переработку таких типов батарей.

>По поводу Редвудматериалс

Да, вы только повторили то, что я сказал — непрозрачный стартап с инвестициями. Ждём их выхода на IPO в следующем году и повторения истории других стартапов — когда от твиттов Маска цена будет скакать по 30% в день?)

>Тесла даёт гарантию на аккумулятор 8 лет или 120-150 тысяч миль пробега. Как Вы понимаете, он может служить гораздо дольше — до 300 тысяч с потерей производительности всего около 10%. Это официальные данные компании.

Я оперировал данными по самим банкам (аккумуляторам), расположенным в блоке. То, что тесла заявляет о своих блоках — не соответствует показателям самих банок. Это как сказать «из 1 кг муки можно испечь 2кг хлеба, но из 1кг муки упакованной в наш сверхэкологичный алюминиевый пакет вы сможете испечь 3кг хлеба!»

>Странно сравнивать Маска и Кийосаки

У вас плохо с восприятием иронии.

Summary для тех, кто будет читать эти стены текста:

Юлия пишет статью о финансовых пузырях

Александр говорит что сегодня все признаки пузыря

Юлия говорит что признаки есть, но есть и недооцененные _отрасли_, зеленая энергетика и биотех

Виталий: большинство стартапов этих отраслей собирает инвестиции и уматывает в закат. Генетика это отлично, только редактирование генома законодательно везде, кроме Китая запрещено, а зеленая энергетика не приносит прибыли (кроме ГЭС и атома)

Антон: стоимость компании в 2 милларда долларов при отсутствии продаж и одним товаром в разработке это и есть пузырь

Юлия: *что-то про инновации и осознанное потребление*, например, Илон Маск. их проекты окупаются и приносят им прибыль много позднее

Виталий: считаю, что Маск и есть пузырь, а непринятие Юлией этого факта бросает текст на её компетентность и, следовательно, содержание всей статьи

Далее происходит диалог про автомобилестроение, аккумуляторы и бросание друг в друга пруфами

Все остаются при своем мнении, занавес.

Автор статьи

Виталий, угу. Вы забыли — я считаю Илона Маска человеком, изменившим мир не ради зарабатывания денег, а именно из-за сознательности 🙂

А в 2020 году Нобелевскую премию по химии получили учёные за «генные ножницы» CRISPR-Cas9 — метод редактирования генома. Которое я опять же считаю технологией будущего ДЛЯ людей, а не для денег.

Вера в инновации, знание предмета с позиции частного инвестора и особенно чтение биографии Маска бросает тень на мою компетенцию :-)))

Виталий, это сарказм без перехода на личности.

Юлия, когда нибудь человечество поймёт. здесь думаю не в понимании дело. Конечно логичнее и правильнее создавать вещи которые не будут нуждаться в постоянных конечных ресурсах (нефть, газ) и высоким уровнем автоматизации процессов. Но чтобы внедрить все это, какие первоначальные затраты, это первое, какой с этого выхлоп, это второе, какая рентабельность со всего этого хозяйства и когда вообще окупятся наши вложения. И в заключение, платят в итоге всегда конечные потребители, т.е. обычные граждане. Они хотят решить свои проблемы нашим продуктом. Если мы имеем двух поставщиков энергии, у ТЭС она стоит к примеру 5 р.квт, а у новомодной био 10. То какой смысл мне конечному потребителю выбирать второй вариант, да он экологичнее, но экономически он невыгоден.

иван, https://vk.com/@pond_of_slime-battery-and-electric-cars не экологичнее.

Отличная статья, спасибо

Статья жесть, по ней книгу можно писать.

Автор статьи

Игорь, спасибо, что дочитали 🙂

Заметил, что во всех статьях о финансовых пузырях на примере индексов упускают одну деталь: состав индекса меняется так, чтобы он показывал рост. Если появляется перспективный новичок, им заменяют стагнирующую кампанию.

Автор статьи

Александр, это не совсем так просто — “перспективная компания заменяет стагнирующую“. Для того, чтобы попасть в индекс нужно соблюсти кучу условий — по финансам, по ликвидности, по капитализации, по прозрачности. На примере Теслы можно посмотреть — в S&P они попали только в декабре 2020 года, после 4 стабильных кварталов. Компании в индексе меняют не для того, чтобы был постоянный рост, а для того чтобы индекс отражал реальное состояние рынка. На примере индекса Мосбиржи можно это тоже четко отследить.

Александр, потихоньку надувают.

Спасибо за статью! Концентрация пользы и интересности 🙂

богатая фактология и доступный стиль. спасибо Юлия! пишите почаще!

из возможных тем — я бы почитал о зарождении и развитии ЕТФ-фондов в США и России.

Автор статьи

Alex, то есть образовательный интерес? Я имею в виду — не куда вложить и как выбрать?

Источник https://fintolk.pro/kak-obnaruzhit-puzyri-na-fondovom-rynke/

Источник https://journal.tinkoff.ru/guide/bubbles/