Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Не только миллионеры могут быть инвесторами. Покупать ценные бумаги можно и на ₽1–2 тыс. Главное — быть последовательным и регулярным. Мы узнали у экспертов, во что можно вложить деньги, если у вас не много средств

Фото: KVN1777 / Shutterstock

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Фото: Pavel L Photo and Video / Shutterstock

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды , на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Фото: Сергей Фадеичев / ТАСС

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации , становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Куда вложить 500—600 тысяч рублей

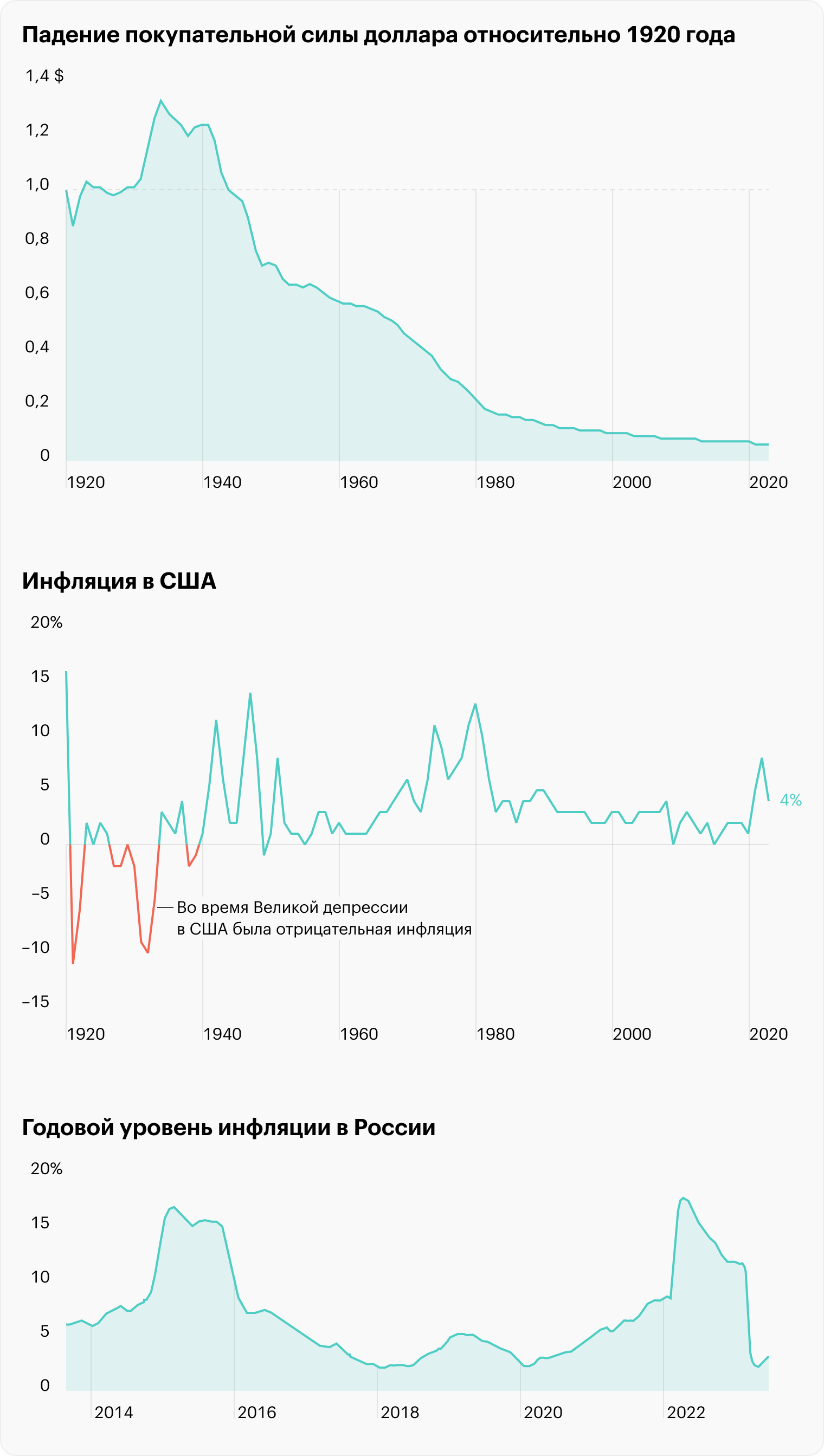

Инфляция — это рост цен на товары, из-за которого падает покупательная способность денег.

Обычно уровень инфляции составляет несколько процентов в год, но по итогам 2022 года во многих странах она двузначная. Так или иначе за много лет она ощутимо обесценивает деньги.

Чтобы капитал год от года прирастал, инвестор должен обеспечить доходность от вложений выше текущего уровня инфляции. Рассмотрим шесть популярных типов инвестиций и сравним их потенциал.

Зачем обгонять инфляцию

Инфляция со временем снижает покупательную способность денег.

- Например, согласно Official Data, 1 $ в 1920 году эквивалентен 14,96 $ в феврале 2023 года. За один и тот же товар сейчас нужно заплатить в 15 раз больше, чем век назад.

- А 1000 ₽ в феврале 2013 года соответствует 1975 ₽ к началу 2023 года. То есть суммарная инфляция за последние 10 лет — 97,5%.

В 2022 году инфляция в России, по официальным данным, составила 11,94%, а за январь 2023 года — 0,84%. Текущий ее уровень в годовом исчислении, то есть за последние 12 месяцев, — 11,76%. Это заметно выше, чем в среднем в последние годы.

Таким образом, чтобы по итогам 2022 года ваш капитал не только не ослаб, но и принес реальный заработок, доходность от рублевых инвестиций должна была превысить 11,92% годовых.

Вариант № 1

Положить на депозит в банке

В 2011—2021 годы в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

- Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%. В марте 2022 года ставки выросли: сначала резко взлетели до 20%, но к концу года опустились до 8,177%.

- При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции, а если взять отдельно 2021 и 2022 годы — инфляция превзошла ставки по депозитам. Что же касается долларовых вкладов, и до 2022 года было сложно на них заработать ввиду низкой доходности — обычно в районе 1% годовых. В 2022 году банкам стало некуда девать долларовую ликвидность, поэтому они снизили ставку еще и стали вводить комиссию за хранение валюты на текущих счетах.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты — это простой и надежный инструмент для вложения 500 000—600 000 ₽. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

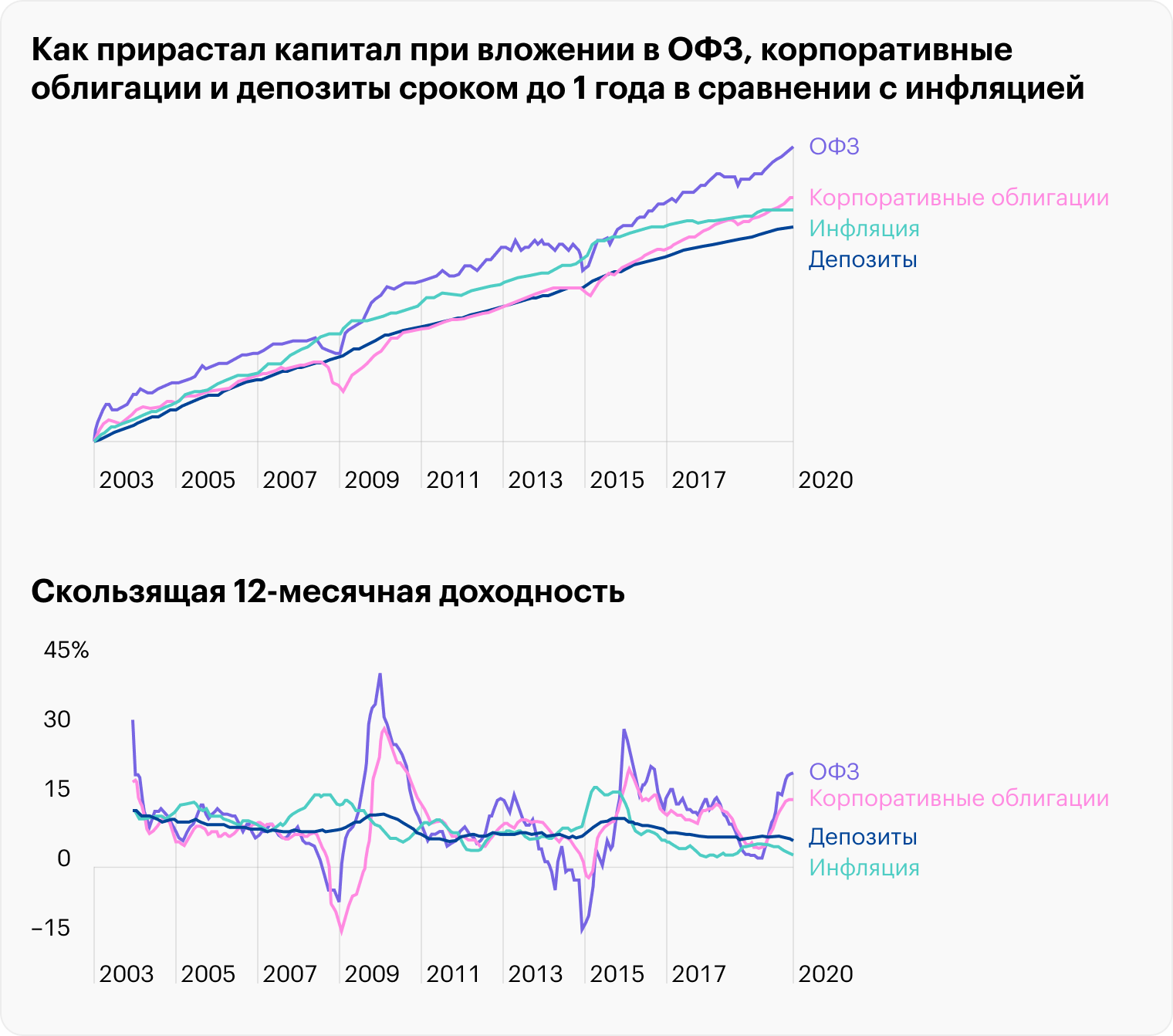

Как прирастал капитал с 2003 по 2020 годы при вложении в ОФЗ, корпоративные облигации и депозиты сроком до 1 года в сравнении с инфляцией, а также скользящая 12-месячная доходность. Надежные инструменты с фиксированной доходностью в кризисные периоды не способны компенсировать инфляцию, а доходность банковских депозитов сроком до 1 года в среднем отставала от инфляции на 0,7 процентных пункта в год. Источник: Выбор между депозитами и облигациями

Вариант № 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. д. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Внимание: из-за геополитической обстановки вложение в валюту «недружественных» стран может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также в 2022 году Мосбиржа прекратила торговлю швейцарским франком, иеной и фунтом стерлингов. В то же время появилась возможность покупать новые валюты, например арабский дирхам.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется «девальвация».

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

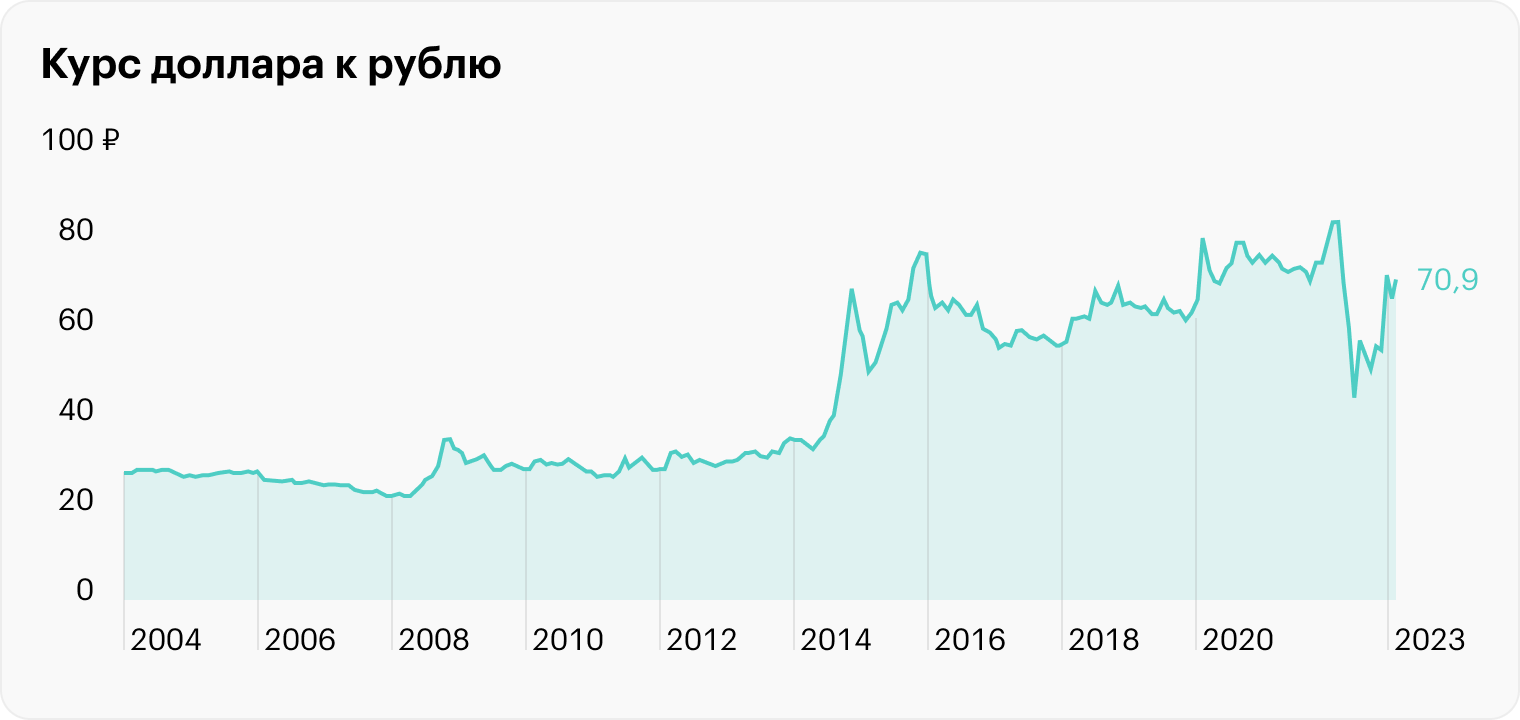

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2023 года вырос на 154% — с 29,4 до 75 ₽. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. P. Morgan, с 2011 по 2021 год обесценился по отношению к доллару более чем на 40%.

В 2022 году доллар укрепился не только к валютам развивающихся стран, например на 8,6% к юаню и на 9,6% к индийской рупии, но и к корзине развитых стран. Так, иена и евро ослабли, соответственно, на 14,7% и 6%. Если взять индекс DXY, который противопоставляет доллар США шести твердым валютам, в 2022 году последние ослабли на 8,5%, а если смотреть с начала 2021 года — более чем на 15%.

Рубль ослаб на 16%. Хуже показатели только у валют Турции, Бразилии и Аргентины. Источник: S&P Global

Ослабление носит волновой характер — сопровождается периодическими импульсами укрепления корзины развивающихся валют по отношению к американской. Источник: Wasatch Global Investors

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

- Если бы инвестор вложил в январе 2012 года 500 000 ₽ в доллары, к концу 2022 года его капитал превратился бы в 1 092 330 ₽. Это рост на 118,5%, или 10,8% годовых. Результаты бэктеста на сайте capital-gain.ru

- За это время инфляция в США составила 30,3%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2022 равнялась 110,75%.

- Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 ₽, получил бы убыток — его капитал по покупательной силе составлял бы сейчас 237 270 ₽.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение валюты в биржевые инструменты: так деньги будут «работать». Например, можно покупать иностранные акции или облигации в юанях. О ценных бумагах расскажем дальше.

При купле-продаже валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе. Также возможны дополнительные комиссии за покупку валюты «недружественных» стран.

Вариант № 3

Купить ценные бумаги — облигации и акции

Вложение в ценные бумаги — один из самых распространенных способов увеличить капитал. Облигации, или долговые ценные бумаги, помогают защитить капитал. Акции более рискованны, но их доходность в долгосрочной перспективе обычно превышает доходность вкладов, облигаций и уровень инфляции.

Облигации. Это ценные бумаги, которые выпускают органы власти или компании, чтобы привлечь заемные средства. Чем выше кредитный рейтинг эмитента, тем надежнее облигации — меньше вероятность того, что долг не вернут.

Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Ведь вероятность того, что государство не сможет погасить свои долги в национальной валюте, ниже, чем то, что с долгами не справится какая-то компания. ОФЗ можно считать даже более надежными, чем банковские депозиты.

Корпоративные облигации обычно доходнее облигаций органов власти. Это связано с более высоким риском.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных эмитентов, а повышенная доходность — награда за повышенный риск потерять деньги.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов (процентных выплат) и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Облигации меньше колеблются в цене, чем акции. Поэтому они хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 3—5 лет.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

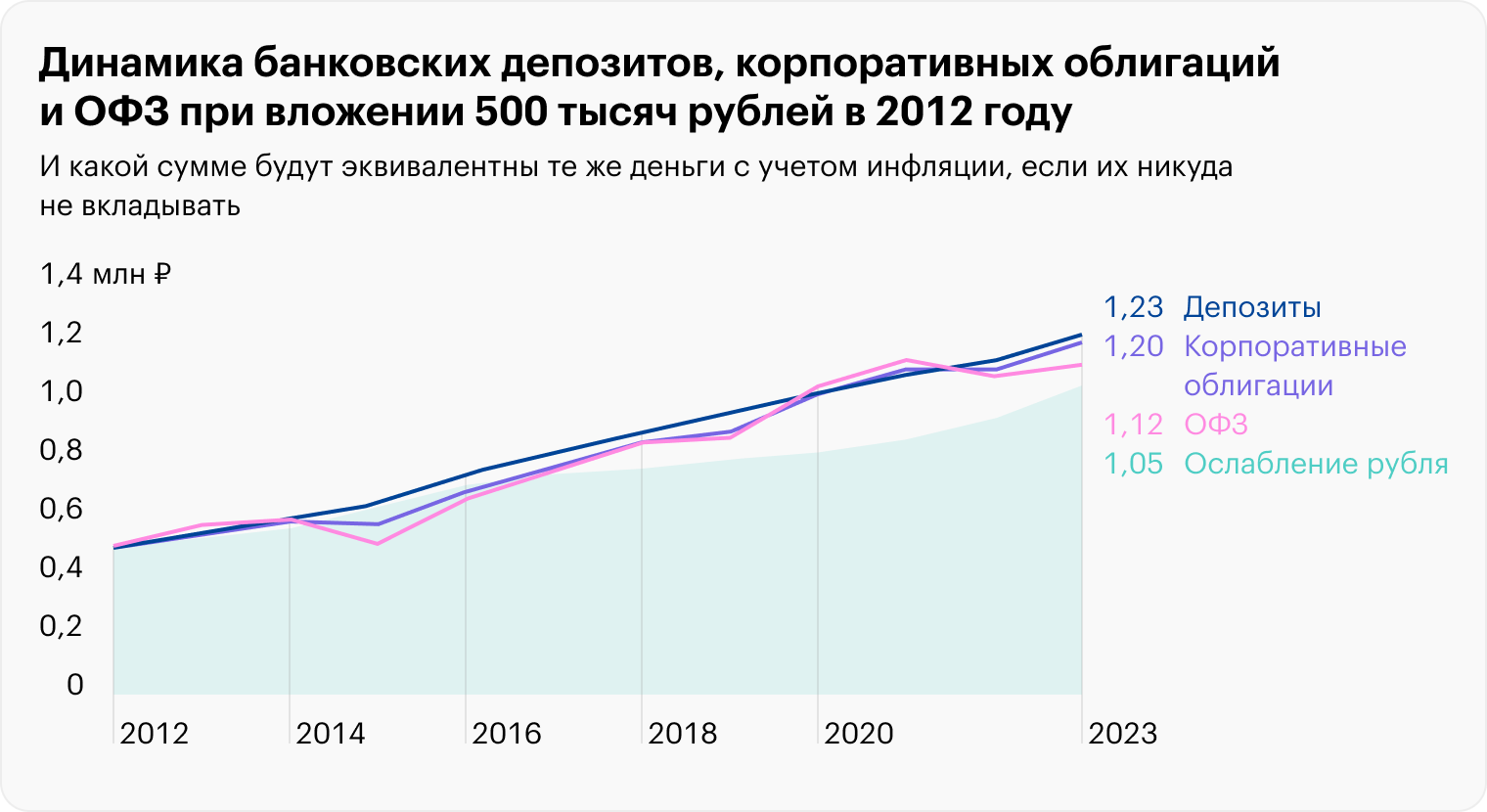

Доходность облигаций. Если бы инвестор вложил 500 000 ₽ в российские облигации в начале 2012 года, то его капитал вырос бы к концу 2022 года примерно в 2,2 раза. Итоговый результат портфеля из ОФЗ и корпоративных облигаций примерно одинаковый — 1 122 094 ₽ и 1 203 387 ₽.

Годовая доходность облигаций составила 7,63% и 8,31% соответственно. Если посчитать реальную доходность облигаций, то есть за вычетом инфляции, она составила 0,62% и 1,3% годовых соответственно.

Депозиты длительностью до года дали доходность на уровне облигаций. Источник: Capital Gain

Акции. Покупая акции, вы делаете вложение в работающий бизнес и становитесь его миноритарным совладельцем. В случае если компания распределяет часть прибыли в виде дивидендов, вы, как акционер, получаете свою долю.

Инвестор может получать выгоду как от роста цены акций, то есть продавать их дороже, чем купил, так и от дивидендных поступлений. Если реинвестировать дивиденды, это ускорит рост портфеля благодаря эффекту сложного процента.

Акции подразделяются на разные категории — по размеру капитализации компании, отраслям и секторам, странам. В инвестиционный портфель разумно включать акции разных типов, чтобы не зависеть от ситуации в одной отрасли или одной стране.

Различают циклические и защитные бумаги. Первые представляют компании, чьи операционные потоки зависят от общего состояния экономики. Вторые показывают ровную выручку на протяжении всего бизнес-цикла. Например, это коммунальные предприятия или телекоммуникационные компании — ведь люди не перестают пользоваться электричеством и мобильной связью даже в кризис.

Выделяют такие категории акций, как растущие и дивидендные. Растущие компании — это чаще всего технологический бизнес, который находится в стадии расширения. Большую часть выручки такие компании направляют на исследования, совершенствование продукции и экспансию рынков.

Дивидендные бумаги чаще всего представляют устоявшийся бизнес, давно занявший свою нишу. У таких компаний нет потенциала взрывного роста, но есть стабильная выручка, часть которой направляется на дивидендные выплаты. Яркий пример: компания Coca-Cola, которая стабильно выплачивает дивиденды с 1964 года, год от года увеличивая размер выплат. Многие дивидендные компании ведут бизнес в защитных секторах.

Создавая портфель акций, стоит учитывать все перечисленные аспекты, понимать бизнес-модель растущих и дивидендных компаний. Еще надо помнить, что вложения в акции лучше делать хотя бы на несколько лет. Ведь при коротком сроке инвестирования из-за высокой волатильности акций велика вероятность, что ваш капитал временно уйдет в просадку — и чтобы обналичить деньги, придется продавать активы задешево. Поэтому при коротком горизонте инвестирования лучше выбирать облигации и депозиты.

Также не стоит выделять на одну акцию долю, превышающую 5% от портфеля. Иначе вы будете сильно зависеть от динамики акций одной компании. Еще лучше инвестировать в акции через биржевые фонды — о них чуть ниже.

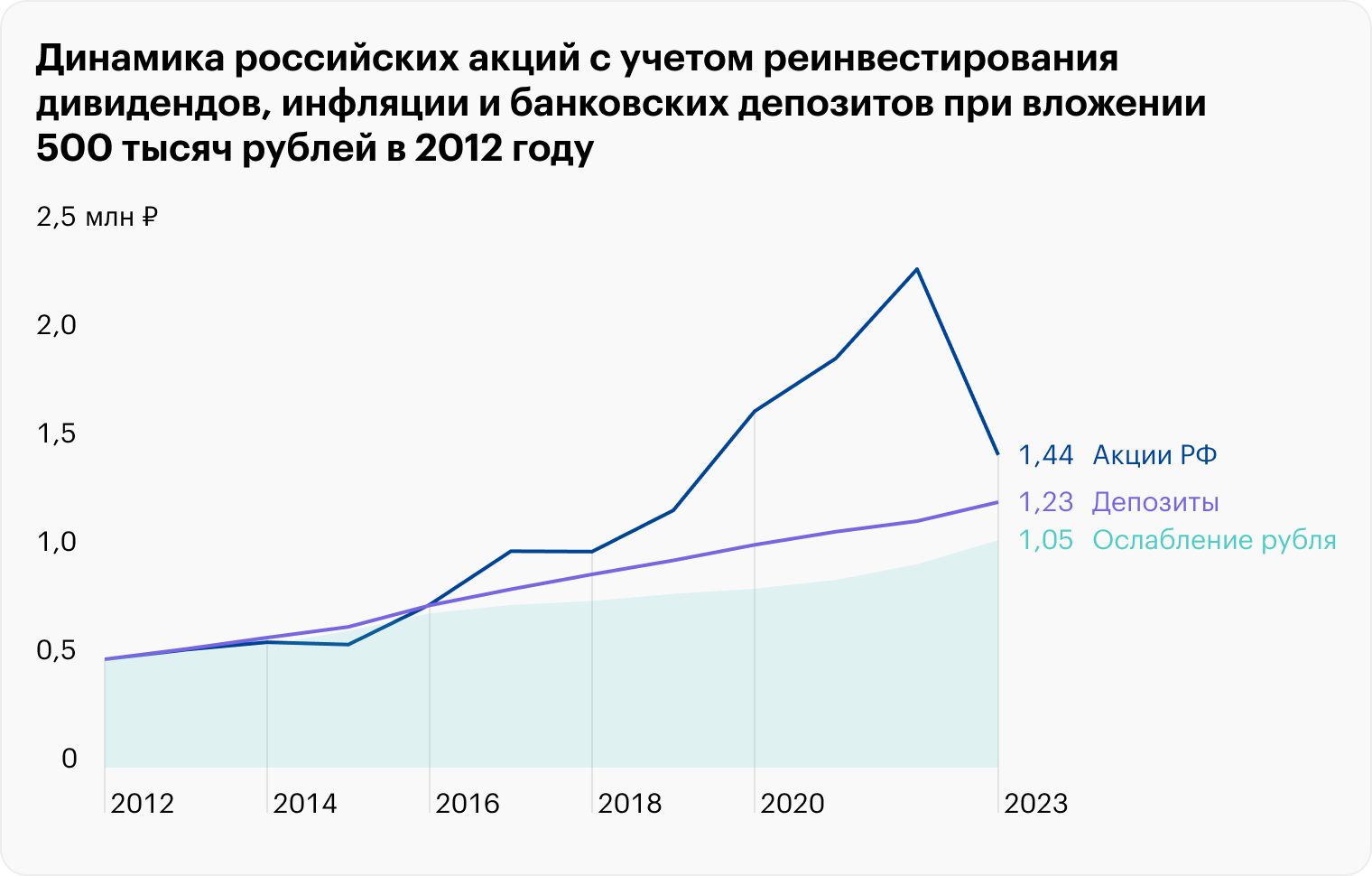

Доходность акций. Если бы инвестор в 2012 году вложил 500 000 ₽ в российские акции, то с учетом реинвестирования дивидендов его капитал за десять лет вырос бы в 4,59 раза — до 2 294 041 ₽ к концу 2021. Для сравнения: вклады за тот же период увеличили бы капитал до 962 740 ₽.

Годовая доходность российских акций составила 16,46% без учета инфляции. Реальная же доходность российских акций, то есть за вычетом инфляции, — 9,32% годовых.

В 2022 году из-за геополитических потрясений произошла сильная коррекция: индекс Мосбиржи просел на 37,26%. Но даже с учетом этого капитал инвестора в конце 2022 года составил бы 1 439 327 ₽. То есть доходность 10,09% в год без учета инфляции и 3,08% — реальная доходность.

С учетом того, что акции — волатильный инструмент, а кризисы исторически носят временный характер, в новом цикле экономического роста показатели акций, скорее всего, восстановятся.

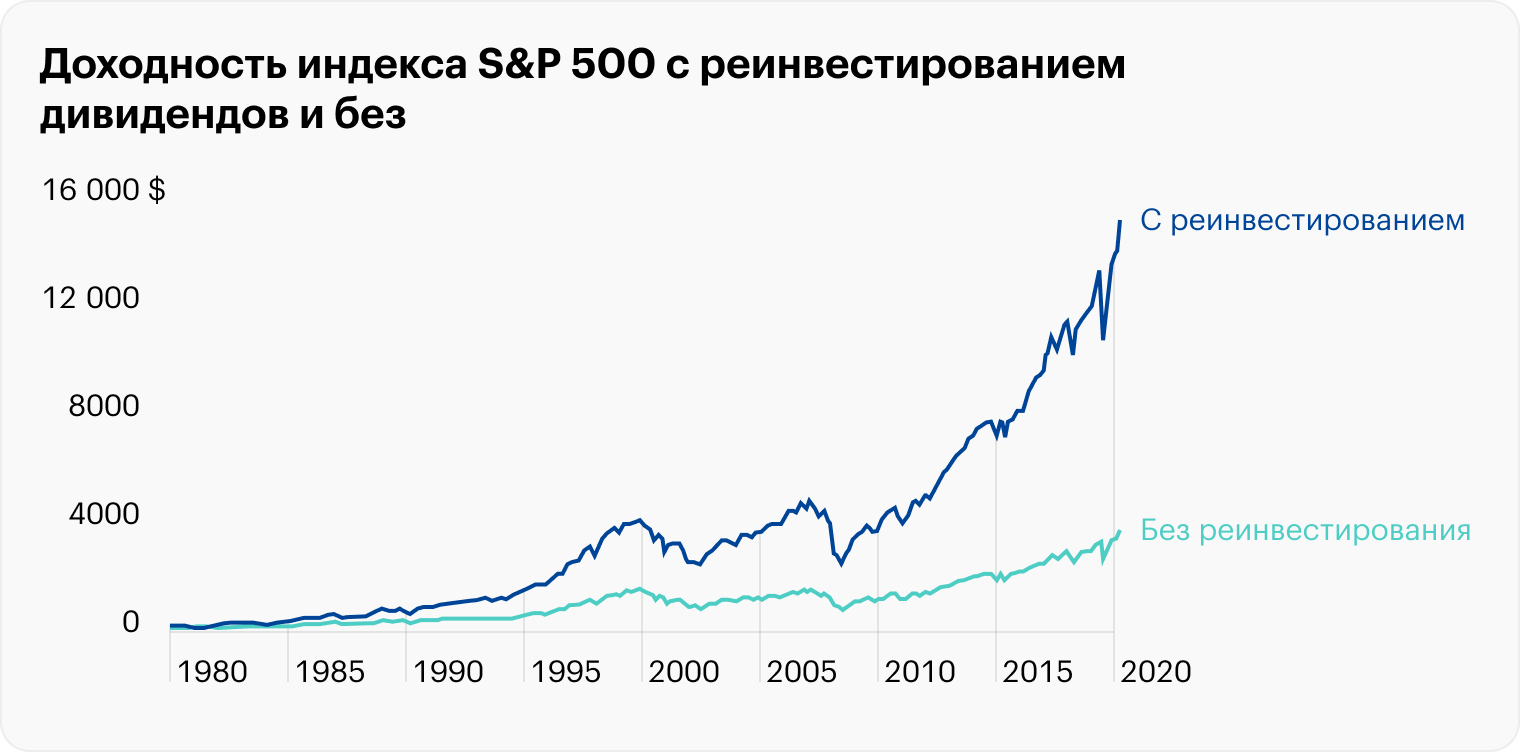

Если рассмотреть вложение в американские акции, то мы получили бы феноменальный результат — как за счет девальвации рубля, так и за счет роста самого индекса S&P 500, в котором представлены акции 500 крупнейших компаний с американских бирж.

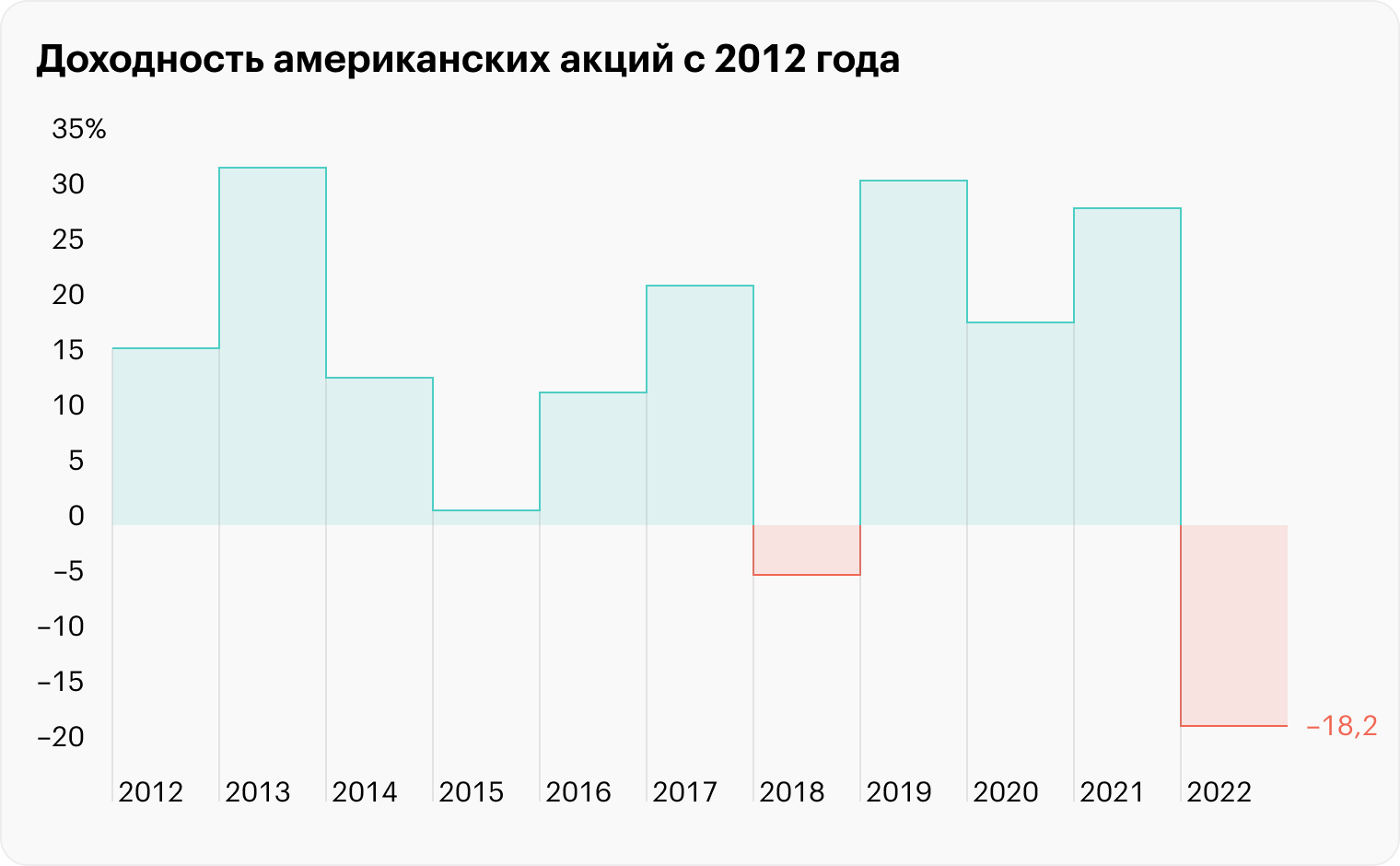

Если бы инвестор вложил 500 000 ₽ в акции США в начале 2012 года, то к концу 2021 года его капитал с учетом реинвестирования дивидендов вырос бы до 5 073 421 ₽. За десять лет капитал вырос более чем в десять раз. И даже с учетом коррекции рынка на 24,11% в 2022 году, результат все равно был бы внушительным — 3 850 102 ₽. Это означает доходность 20,39% годовых без учета инфляции или 13,32% — без нее.

Важно помнить: прошлая доходность акций не гарантирует, что в будущем получится такой же хороший результат. Акции — это рискованный вид активов, и их цена может не только расти, но и падать.

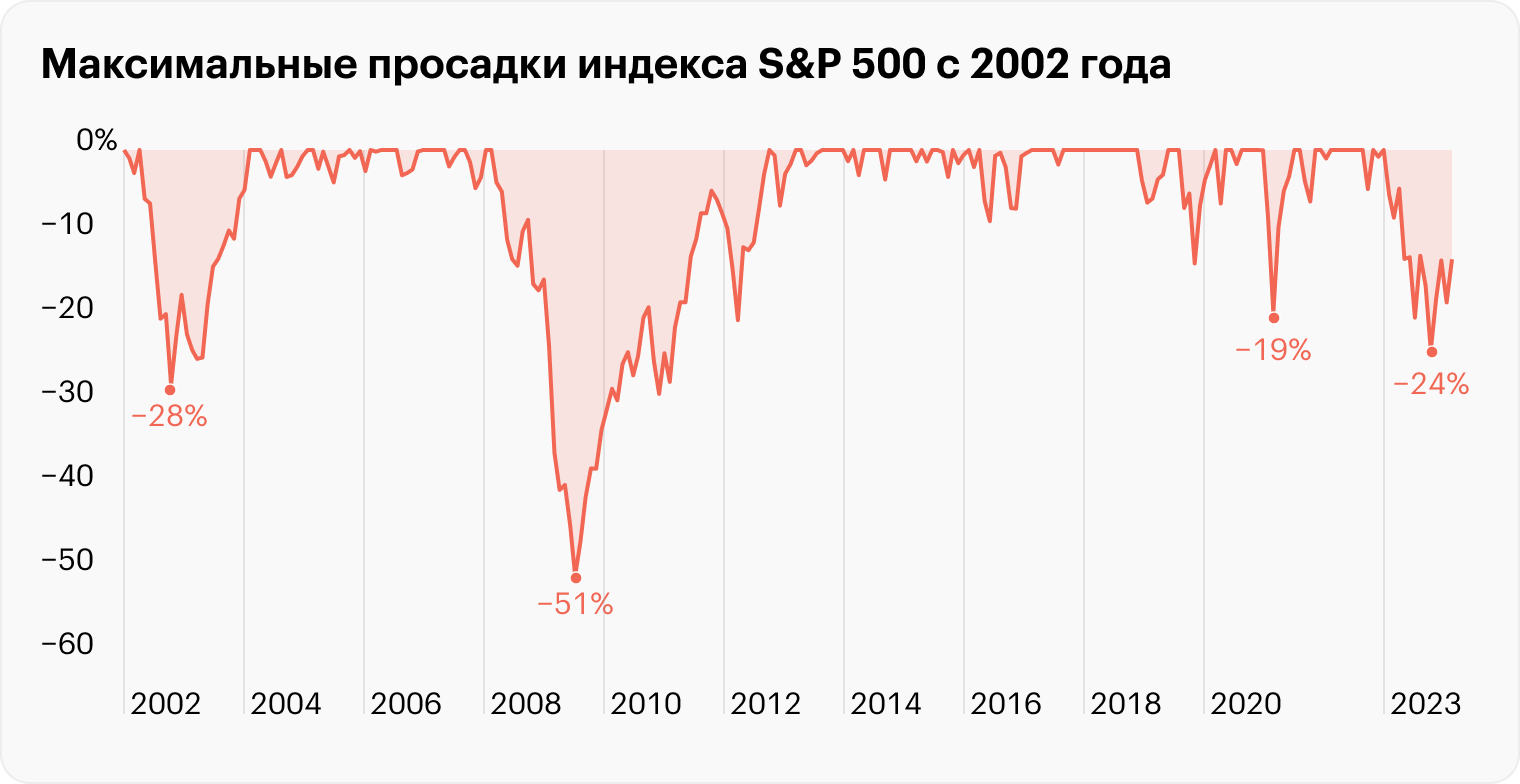

Например, весной 2020 года американский рынок акций за месяц упал примерно на 30%, а в 2008 году падение с предыдущего максимума было около 50%.

Примерно 3 / 4 результата от вложений в индекс S&P 500 с 1980 по 2019 год связано с реинвестированием дивидендов

По итогам 2018 и 2022 годов акции показали убыток −4,56% и −18,17%. А в 2013 и 2019 годах они выросли более чем на 30%. Как видим, это довольно волатильный инструмент, поэтому инвестор должен быть психологически готов к периодическим падениям котировок. В целом рассматриваемый период был хорошим для американского рынка акций. Источник: Portfolio Visualizer

Максимальные просадки по портфелю в период с 2012 по 2022 год доходили до 24%. Это подтверждает, что акции — волатильный инструмент. В другие десятилетия бывали более сильные падения. Источник: Portfolio Visualizer

Фонды. Биржевые фонды — это набор активов, долю в котором можно купить и продать на бирже. Фонд может состоять из облигаций, акций, драгоценных металлов или смеси таких активов. То есть это не отдельный вид активов, а упаковка для активов.

Например, фонд SBSP, торгующийся на Московской бирже, представляет набор из 500 крупнейших американских компаний. Покупая одну акцию — пай — данного фонда, вы разом делаете вложение во все эти компании.

Главный плюс фондов — это диверсификация: в фонде много акций или облигаций, что снижает риск. Еще в фонд можно инвестировать с небольшой суммой.

Из минусов можно отметить годовую комиссию, которую фонд взимает за управление. Эти расходы постепенно списываются из активов фонда и уже учтены в биржевой цене паев фонда — отдельно платить их не нужно.

- Так, стоимость одной акции упомянутого SBSP составляет порядка 1720 ₽, или 23,2 $ . При такой малой сумме инвестор получает возможность вложиться в несколько сотен иностранных компаний — это плюс. Расходы ETF — 1,02% в год.

Большинство фондов, представленных на Московской бирже, не выплачивают дивиденды. Купоны от облигаций и дивиденды от акций, которые поступают в фонд, используются для покупки дополнительных активов, отчего цена доли в фонде растет.

Внимание: с фондами, которые содержат иностранные активы, также учитывайте инфраструктурные и курсовые риски. Так, в 2022 году по многим фондам остановили торги, а несколько от FinEx даже обнулились.

Вариант № 4

Открыть ИИС и получить вычет

ИИС — это не отдельный вид активов, а способ инвестировать в ценные бумаги. Это специальный брокерский счет или счет доверительного управления, с помощью которого налоговые резиденты России могут экономить на налогах, получая налоговые вычеты.

Важное ограничение по ИИС: чтобы вывести деньги, надо закрыть счет. Но если закрыть его менее чем через три года с даты открытия, потеряется право на налоговые вычеты по этому счету. Поэтому ИИС лучше использовать, если в ближайшие три года вам не понадобятся деньги, которые вы собираетесь туда внести.

Еще одно ограничение: одновременно можно иметь только один такой счет. Если их будет два и больше одновременно, вычета не будет ни по одному.

Вносить на ИИС можно не более 1 млн рублей в год. На счет можно заводить только рубли, при этом через ИИС можно покупать в том числе валюту и ценные бумаги иностранных эмитентов.

ИИС может быть с самостоятельным управлением и доверительным. Первый открывается через брокера, и вы сами решаете, какие активы и когда купить и продать на бирже.

Доступны облигации, акции российских и иностранных компаний, фонды, иностранная валюта. Второй открывается в управляющей компании, и ее специалисты все делают за вас за комиссию, вы лишь выбираете стратегию из предложенных.

Вычет по ИИС. Если инвестировать через ИИС, можно получить один из двух типов вычета.

Вычет типа А — на взносы. Можно вернуть 13% от вложенных на ИИС денег, но не больше 52 000 ₽ за год и не больше суммы НДФЛ, уплаченного за тот же календарный год.

Чтобы получить вычет по максимуму, надо за год внести на ИИС 400 000 ₽ или больше и при этом за год уплатить НДФЛ не менее 52 000 ₽. Если внесете меньше денег или у вас было уплачено меньше НДФЛ, налоговая вернет вам меньше денег.

Если хотите получать такой вычет каждый год, надо каждый год пополнять ИИС и при этом иметь НДФЛ, доступный для возврата. Возврат налога — хорошая прибавка к доходности инвестиций.

Вычет типа Б — на доход. Он позволяет освободить от налогов доход, полученный на ИИС. Если вы продадите ценные бумаги дороже, чем купили, то можно будет не платить налог с полученного дохода. Также этот вычет позволяет не платить налог с купонов облигаций. А вот налога с дивидендов не избежать.

Вычет типа Б можно получить, когда вы закрываете ИИС. При этом должно пройти не меньше трех лет с даты открытия ИИС. Если вы хоть раз по этому ИИС использовали вычет типа А, вычет типа Б к этому ИИС не применить, и наоборот.

Вариант № 5

Вложить в драгоценные металлы

Инвестировать в золото и серебро можно как в материальном виде — покупая украшения, монеты и слитки, так и с помощью банковских и биржевых инструментов. Например, биржевой фонд FXGD отслеживает цену золота.

Преимущество материального золота в том, что оно не зависит от финансовой системы. Но нематериальное золото удобнее: нет проблем с ликвидностью и хранением.

Один из минусов покупки драгоценных металлов — то, что они не дают пассивного дохода. И если цена металла упала, инвестор может находиться продолжительное время в просадке, не получая купонов или дивидендов. Все это время его капитал будет «заморожен».

Нивелировать данный минус можно, покупая акции компаний-золотодобытчиков, например «Полюс» или «Полиметалл». Их котировки обычно коррелируют с ценой на золото и серебро. Так инвестор вкладывает в драгоценные металлы опосредованно, при этом получая доход посредством дивидендов. Правда, добавляется риск компаний: вдруг у бизнеса возникнут проблемы.

Плюс в том, что драгоценные металлы имеют слабую взаимосвязь с акциями и облигациями. А значит, их добавление в инвестиционный портфель может снизить его волатильность и улучшить отношение доходности к риску.

Доходность от инвестиций в драгметаллы. При вложении 500 000 ₽ в 2012 году к концу 2022 года результат портфеля из золота составил бы 1 257 282 ₽, из серебра — 928 170 ₽. Это 8,74% и 5,78% годовых соответственно, или 1,73% и −1,3% годовых с поправкой на инфляцию. Золото оказалось лучше вкладов и облигаций, а вот серебро отстало от них и от темпов инфляции. Если не брать в расчет 2022 год, реальная доходность золота и серебра была бы 3,55% и 0,04%. Это подтверждает тезис, что на короткой дистанции рисковые инструменты могут легко дать убыток, поэтому они лучше подходят для долгосрочного вложения.

Доходность золота в последнем десятилетии была сопоставима с ростом российских акций, а серебро показало себя по доходности чуть хуже облигаций.

Золото и серебро довольно волатильны. Их цена может сильно колебаться, в том числе годами падать. Будущую цену золота никто не знает.

Источник https://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3

Источник https://journal.tinkoff.ru/guide/how-to-make-money/