Как взять Льготную ипотеку с господдержкой в 2023 году?

Программа льготной ипотеки с господдержкой по ставке до 8% продлена до 1 июля 2024 года!

Кто может взять Льготную ипотеку с господдержкой до 8%?

Ипотечный кредит по льготной ставке до 8% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить по программе Льготная ипотека?

Ипотеку с господдержкой можно оформить на следующие цели::

- Покупка квартиры в строящемся доме по ДДУ;

- Приобретение готового жилья у застройщика или организации, которая является первым собственником этого жилья;

- Приобретение строящегося индивидуального жилого дома у застройщика по договору участия в долевом строительстве;

- Строительство частного дома самостоятельно или по договору подряда;

- Покупка земельного участка с дальнейшим строительством дома.

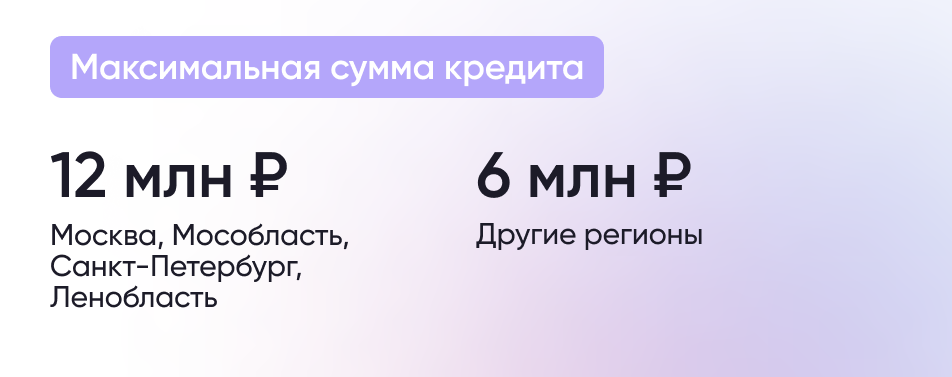

Максимальная сумма кредита на льготных условиях по ставке 8% в рамках программы составляет 6 млн рублей во всех российских регионах (12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области).

На вторичное жилье программа Льготной ипотеки не распространяется.

Может ли заемщик построить дом самостоятельно с помощью Льготной ипотеки?

Да, построить дом по программе ипотеки с господдерккой можно и без договора подряда. Однако в таком случае необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк сможет повысить процентную ставку по кредиту.

Можно ли получить Льготную ипотеку на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Льготной ипотеки по ставке 8%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

- 15 млн рублей для всех российских регионов;

- 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по льготной ставке 8%, а еще 4 млн рублей по ставке на рыночных условиях.

В каких банках можно оформить Льготную ипотеку по ставке до 8%?

Перечень банков-участников программы Льготная ипотека размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 70 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 8% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Перечень банков-участников программы, выдающих кредит на строительство дома без привлечения застройщика, также можно найти на сайте спроси.дом.рф.

Какой первоначальный взнос необходим, чтобы получить ипотеку с господдержкой?

Первоначальный взнос для приобретения жилья по Льготной ипотеке составляет не меньше 20% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по Льготной ипотеке после её оформления?

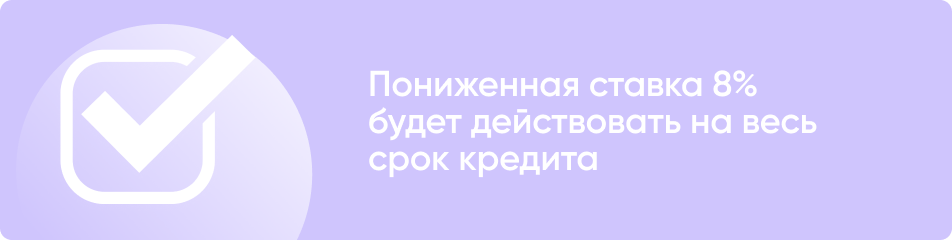

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 8%.

Но в ряде случаев банк имеет право повысить ставку, в том числе:

- Если вы откажитесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку на 1%, но при этом ставка по кредиту не должна превышать 9%.

- Если заёмщик получил ипотечный кредит на строительство дома своими силами, то он должен завершить строительство и оформить дом в собственность в течение 12 месяцев. Иначе банк может поднять процентную ставку по ипотеке до уровня ключевой ставки, увеличенной на 4,5%.

- С 2023 года оформить Льготную ипотеку можно только один раз. Если заёмщик всё же оформил Льготную ипотеку повторно и не уведомил об этом банк, процентная ставка по кредиту может быть повышена.

Какие документы необходимы для подачи заявки на Льготную ипотеку в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

- паспорт;

- СНИЛС;

- свидетельство о браке или разводе;

- справка о доходах и удержанных суммах налога (ранее 2-НДФЛ – можно запросить у работодателя);

- для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Социального фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я получить ипотеку с господдержкой, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса по Льготной ипотеке?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Можно ли рефинансировать кредит по программе Льготная ипотека?

Нет, программа Льготной ипотеки по ставке до 8% не предусматривает возможности рефинансирования действующей ипотеки.

Однако вы можете рефинансировать Льготную ипотеку по другой федеральной или региональной программе господдержки. Например, можно воспользоваться Семейной ипотекой, если в семье с 1 января 2018 года по 31 декабря 2023 года родился ребенок.

Можно ли воспользоваться Льготной ипотекой повторно?

Да, но только если предыдущую Льготную ипотеку вы оформили до 31 декабря 2022 года. Начиная с 6 января 2023 года кредит по программе можно получить только один раз.

Однако если у вас родился ребенок или уже есть двое несовершеннолетних детей, то вы можете воспользоваться программой Семейной ипотеки по ставке до 6%.

Семейная ипотека в России в 2023 году

На самом высоком уровне в России установлен курс: обеспечить доступным жильем население. Семьи с детьми – в приоритете. Поэтому для них разрабатывают разные программы, которые помогут приобрести квартиру или дом. При этом в нюансах семейной ипотеки можно запутаться. Все дело в том, что есть программы с госучастием, а есть одноименные предложения банков и застройщиков. Расскажем про все доступные программы семейной ипотеки в России в 2023 году.

- Что это такое

- Условия

- Как оформить

- Советы юристов

- Популярные вопросы и ответы

Что такое семейная ипотека с государственной поддержкой

Это программа, которая помогает семьям с детьми купить жилье на условиях, выгоднее рыночных. Речь идет о банковских ставках на ипотечный займ. Семейная ипотека с господдержкой в 2023 гарантирует ставку по кредиту до 6% в течение всего срока. Для жителей Дальнего Востока ставка до 5%.

Ниже мы расскажем о действующих сейчас условиях.

Условия семейной ипотеки

Итак, чтобы стать участником программы, нужно соответствовать нескольким критериям:

- В семье есть несовершеннолетний (в том числе усыновленный или от другого брака), родившийся после 2018 года или ребенок-инвалид;

- Родитель, который оформляет на себя ипотеку, должен быть гражданином Российской Федерации, как и его дети;

- Первоначальный взнос должен быть не менее 15%;

- Срок займа до 30 лет.

Требования банка к заемщикам

К тем, кто прошел по всем требованиям госпрограммы, банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам. Финансовой организации главное, чтобы ей вернули деньги и заплатили проценты за их использование. Поэтому потенциальный заемщик должен быть платежеспособен (нужно представить справку о зарплате или иным способом подтвердить свои доходы) и иметь хорошую кредитную историю (все данные о наших займах и кредитках собирают специальные бюро, туда менеджеры банка обратятся сами).

– Одна из распространенных сложностей в данной программе – низкий доход заемщика, из-за которого банк отказывает в выдаче кредита, – отмечает замдиректора по экономике и финансам «Уралсибгидростроя» Александр Клишин. – Решить проблему можно с помощью привлечения созаемщиков, например, кого-то из родственников. Тогда их доход тоже учтут. Но при таком варианте созаемщики получают права на приобретаемую недвижимость.

Отметим, именно банк принимает решение, выдавать кредит или нет.

– Государство при выполнении определенных условий частично возвращает банкам деньги, которые они выдали заемщику. То есть само государство условия договора с заемщиком не определяет, их устанавливает банк, принимая собственные программы. Поэтому в различных банках процентные ставки по семейной ипотеке отличаются. А государство не является стороной в договоре, – объяснил заведующий бюро адвокатов «Де-юре» Никита Филиппов.

Весной 2023 года в Правительстве РФ обозначили, что родителям с детьми-инвалидами будут выдавать займы в рамках семейной ипотеки на вторичное жилье. При этом в их населенных пунктах не должны строить новые квартиры.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-vzyat-ipoteku-s-gospodderzhkoj-po-stavke-6-5/

Источник https://www.kp.ru/putevoditel/ipoteka/semejnaya-ipoteka/