Справка по форме банка Сбербанк

Справку о подтверждении доходов физического лица запрашивают те организации, в которые клиенты подают заявки на выдачу кредита, ипотеки или где они будут выступать поручителем. Чаще всего это определенный бланк, принятый в банке, или заполненная форма 2-НДФЛ.

14.07.20 16447 2 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Не все организации готовы предоставлять данные о налоговых вычетах сотрудников, потому что часть выплат по заработанным средствам они могут проводить по серым схемам. В этой ситуации работодателя проще уговорить заполнить готовый бланк справки о доходах от Сбербанка, где требуется указывать меньше данных. Бробанк выяснил, какие сведения содержит справка, и какими еще способами клиенты могут подтвердить свою платежеспособность.

Почему требуется подтверждать доходы

В кредитных учреждениях работает множество программ кредитов и займов с разными условиями, не для каждого из них необходимо подтверждение доходов. Но наличие официального подтверждения платежеспособности увеличивает шансы клиента на получение более выгодного предложения от банка. Это может быть продукт с меньшей процентной ставкой или большим сроком погашения. Максимальная сумма без подтверждения, которую готов выдать Сбербанк ограничена тремя миллионами рублей. Но даже если у клиента позитивная кредитная история, высокий кредитный рейтинг и нет незакрытых задолженностей – не факт, что банк одобрит большую сумму без подтверждения постоянных доходов.

Когда сотрудник кредитного отдела получает информацию о среднемесячном доходе, он опирается на такие данные, чтобы ежемесячный платеж по всем обязательствам не превосходил 40 % от доходов кредитуемого лица и его созаемщиков. На такой показатель ориентируются все кредитно-финансовые учреждения, при этом процентная ставка может колебаться в зависимости от политики учреждения. Главная цель заимодавца – убедиться в возвратности выданных заемных средств и обезопасить свои финансовые потоки от неблагонадежных вложений.

Что видно в справке

Справка, которая проинформирует заимодавца о текущих доходах клиента, должна содержать такие сведения:

- персональные данные о работнике;

- занимаемую должность;

- срок, который работник трудится в организации;

- период истечения срока контракта, если таковой имеется;

- заработная плата за предыдущие несколько месяцев от 6 до 12;

- доходы за год с помесячной разбивкой.

- почтовый индекс учреждения;

- адрес местонахождения;

- контактные телефоны для связи с бухгалтерией и отделом кадров;

- расчетный счет, корсчет и БИК обслуживающего банка.

Контактные данные необходимы сотрудникам банка, чтобы уточнить сведения указанные в справке.

Как заполнить

Чтобы принести специалисту Сбербанка справку по той форме, которая принята в данном учреждении, можно попросить ее распечатать при посещении любого отделения или самостоятельно скачать на сайте. Образец заполнения полей размещен на информационных стендах во всех представительствах Сбера. После оформления справки ее срок действия 30 дней. При заполнении поля «Дата»; важно учесть этот параметр, чтобы не переделывать новый бланк.

При внесении данных в поле «Стаж», указывается весь период с даты приказа о зачислении в штат сотрудника и по настоящее время. Для указания среднемесячного дохода чаще всего применяют период за полугодие, но если стаж у сотрудника меньше этого срока, то поступают так. Вписывают общее количество отработанных месяцев и ту сумму, которая выходит в среднем за это время.

Специалист банка обязательно проверит наличие подписи руководителя организации и печати учреждения, где работает клиент. На бланке предусмотрено и наличие подписи главного бухгалтера. Если в штатном расписании такая должность отсутствует, то директор ставит свою подпись с дополнительным указанием, что такого работника нет. В любом случае на справке обязательны 2 подписи и печать. Если по документам предприятия печать отсутствует, то в месте м.п. проставляют значок б/п и передают бланк только с двумя подписями.

Форма бланка для подтверждения доходов при получении ипотечного займа или поручительства в Сбере такая же, как и на кредиты на потребительские нужды.

Когда справка не нужна

Если клиент, подающий заявку в Сбербанк, держатель карты этого банка, куда поступает его заработная плата, то специалист кредитного отдела не будет просить справку о подтверждении доходов. Она понадобится заемщику только в том случае, когда в течение последних 4-х месяцев на его личный расчетный счет не производились никакие зачисления от работодателя. Клиент может сам попросить банк учесть его дополнительные доходы. Например, с основного места работы ему платят зарплату на карту Сбера, а за совместительство на картсчет другого банка.

Когда предполагаемый заемщик Сбербанка владеет в этом же учреждении вкладом или депозитом, то для сотрудников, которые принимают решение, это может стать дополнительной гарантией платежеспособности клиента. В этом случае специалист проверит все поступления по депозиту за последние полгода, и если их суммы и количество удовлетворят условия, то у заемщика могут не запрашивать справку о доходах.

Весомым плюсом при оформлении заявки на кредит для предполагаемого заемщика будет наличие ранее выданных и своевременно погашенных займов в Сбербанке. При этом специалист обязательно проверит исполнение всех платежей, отсутствие просрочек. Также кредитный инспектор запросит данные о кредитной истории клиента, которая была сформирована во всех других финансово-кредитных учреждениях России.

Какими еще способами можно доказать платежеспособность

- персональная информация о служащем;

- официальное название учреждения или номер воинской части;

- почтовый и юридический адрес;

- телефон для связи с бухгалтерией;

- среднемесячная зарплата и период службы, с помесячной разбивкой;

- занимаемая должность;

- подписи ответственных лиц и печать учреждения.

Дополнительными документами, которые могут запросить у потенциального заемщика могут быть копии трудовой книжки или трудовой договор с организацией.

- пенсии по инвалидности или потере кормильца;

- другие виды государственных пособий;

- сертификат на материнский капитал;

- доходы от сдачи в аренду жилья;

- выписка по расчетному банковскому счету в другом учреждении, куда клиенту поступает зарплата от других официальных работодателей;

- другие доходы от аренды собственного имущества.

- выигрыши от участия в лотерее или других азартных играх;

- компенсации по страховым случаям;

- доходы от инвестирования в акции, облигации, другие ценные бумаги;

- доходы от конвертации валют;

- алименты, стипендии и другие источники неподтвержденных поступлений.

Решение по выдаче заемных средств Сбербанк принимает в срок от нескольких часов до одного месяца. При положительном решении деньги зачисляют на расчетный счет клиента или ему выдают карту, по которой он сможет снять наличные. Сбербанк вправе запросить дополнительные документы у заемщика для уточнения дополнительных доходов или обременений, до того как вынесет решение по заявке клиента.

Документы для оформления ипотеки

Банки предлагают несколько ипотечных программ на выбор.

Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Он нужен, чтобы банк одобрил вас как заемщика. Если соберете базовый, он пригодится для любой программы.

Независимо от того, по какой программе получаете ипотеку, понадобятся анкета-заявление и согласие на обработку данных по форме банка.

Ипотека по двум документам

Для получения ипотечного кредита нужны два документа — паспорт и второй документ на выбор. В зависимости от требований банка это может быть:

- страховое свидетельство обязательного пенсионного страхования (СНИЛС) — его просят чаще всего;

- удостоверение водителя;

- заграничный паспорт;

- удостоверение личности военнослужащего;

- паспорт моряка.

В некоторых банках военный билет — обязательный документ для мужчин призывного возраста.

По упрощенной схеме банк рассматривает только заемщика. А на одобрение объекта потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки недвижимости. Также банк может попросить подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат деньги, или даже перевести их на счет банка-кредитора.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте каждую неделю. Бесплатно

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Ипотека с полным пакетом документов

Иногда по условиям программы невозможно получить ипотеку по двум документам. Например, заемщик покупает загородный дом, а банк его не кредитует по сокращенному пакету. Тогда придется готовить стандартный набор документов. Вот из каких бумаг он обычно состоит.

Документы для подтверждения личности. Паспорт и любой из следующих документов: водительское удостоверение, заграничный паспорт, ИНН, СНИЛС. В некоторых банках могут проверить отметку о регистрации гражданина по месту жительства, но такое требование встречается редко. Получить одобрение можно и без штампа в паспорте о постоянной регистрации, потому что заемщик пропишется в купленной квартире. Либо банк попросит предоставить временную регистрацию уже на сделке, чтобы открыть счет.

Дополнительные документы. Если заемщик состоит в браке или разведен, понадобится свидетельство о браке или расторжении. Если использует субсидию для ипотеки — стоит предупредить банк сразу, чтобы он подтвердил, что работает с ней.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

- Выписка из СФР о состоянии лицевого счета — ее заказывают через портал госуслуг и отправляют на электронную почту банка. Иногда банк автоматически запрашивает сведения из СФР, если онлайн-заявка на сайте банка заполняется через авторизацию на госуслугах. Выписку можно заменить справкой о суммах дохода и налогах.

- Выписки по счетам, куда работодатель зачисляет зарплату.

- Справка по форме банка — подходит тем, кто часть зарплаты получает неофициально. Некоторые банки принимают справку в свободной форме, если работодатель укажет в ней стаж и должность сотрудника, рабочий и юридический адрес компании, ИНН и банковские реквизиты.

Банк РНКБ предлагает использовать сведения из цифрового профиля на госуслугах при заполнении онлайн-заявки

У каждого банка — свой регламент работы. Одни требуют справку о суммах дохода и налогах физлица, другие принимают выписку из СФР.

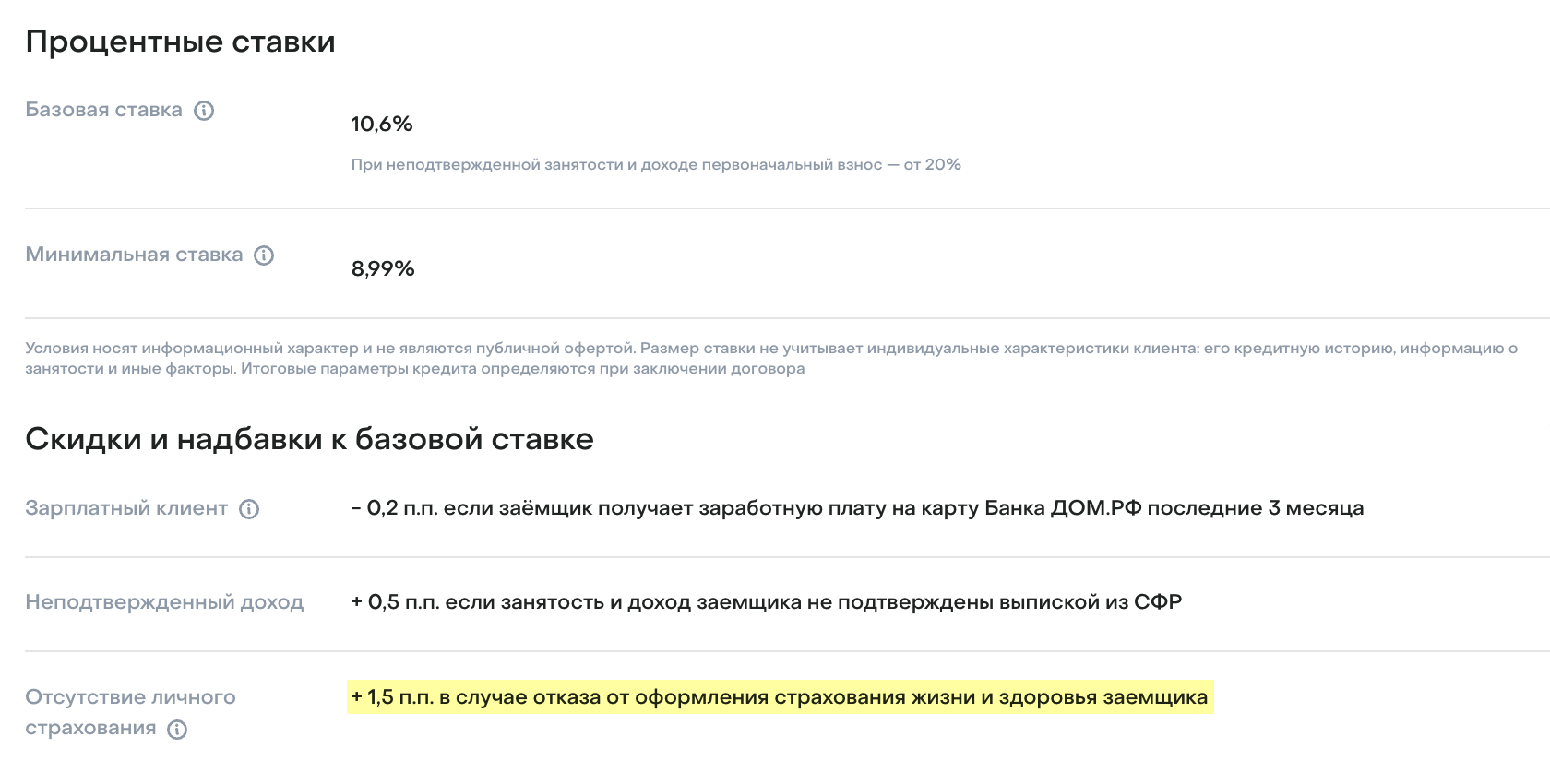

Если у заемщика официальный доход, он может рассчитывать на минимальную ставку: зарплату подтверждают выпиской из СФР о состоянии лицевого счета через госуслуги.

«Дом-рф Банк» предлагает базовую ставку заемщикам, которые подтвердят зарплату выпиской из СФР, если нет — процент повышается на 0,5 п. п.

Для подтверждения трудоустройства большинство банков требуют предоставить заверенную копию трудовой книжки в бумажном или электронном виде по форме СТД-Р .

Есть и такие, которые не требуют копию трудовой: им достаточно справки о доходах либо принимают трудовой договор, если клиент работает по контракту.

Дополнительный доход. Любой доход, отличный от зарплаты, лучше показывать банку: так выше шансы на одобрение нужной суммы кредита и меньше вопросов у банка к доходам клиента.

Обычно банки учитывают такие дополнительные источники дохода:

- Работа по совместительству — подтверждают справкой о доходах и заверенной копией трудового договора. Обычно банки принимают до трех работ по совместительству.

- Доходы от сдачи недвижимости внаем — подтверждают договором аренды и выпиской со счета о поступлениях платежей. Для большинства банков доход должен быть официальным: договор зарегистрирован в Росреестре, а собственник недвижимости платит налоги с доходов. Лишь немногие банки принимают неофициальный доход.

- Пенсия — учитывается любым банком. Для подтверждения — пенсионное удостоверение и выписка со счета, куда приходили начисления за последние 6—12 месяцев . У некоторых банков пенсия может считаться единственным доходом, когда нет основной работы.

ИП должны представить:

- Копию свидетельства о государственной регистрации в качестве ИП — выписку из ЕГРИП, можно в электронном виде: так проще. Многие банки сами ее выгружают.

- Налоговую декларацию с отметкой о принятии налоговой в соответствии с применяемой системой налогообложения — обычно за последний календарный год.

- Платежные поручения об уплате налогов.

- Выписку по расчетному счету или счетам, если основные обороты проходят по разным банкам, за последние 12 месяцев.

- Дополнительные документы: информационное письмо о деятельности компании, копии патентов, лицензий и сертификатов, книга учета доходов и расходов или отчеты о кассовых операциях от ОФД за последние 12 месяцев, например, если большинство расчетов с покупателями проходят наличными — запрашиваются в зависимости от требований банка.

Учредители ООО или генеральные директора компании предоставляют:

- Выписку ЕГРЮЛ — по запросу банка.

- Выписку по оборотам по расчетном счету — обычно за последние 12 месяцев.

- Налоговую отчетность с отметкой о принятии или квитанцией об отправке за последний год в соответствии с применяемой системой налогообложения. При УСН — налоговая декларация, при ОСН — бухгалтерский баланс, который состоит из формы 1 и формы 2 — отчета о финансовых результатах.

- Документы, подтверждающие уплату всех необходимых налогов.

- Дополнительные: справка о суммах дохода и налогах физического лица или по форме банка, расширенная выписка по расчетному счету или карточка 51 счета, документы на арендуемое помещение, лицензия, резюме в свободной форме с описанием бизнеса — в зависимости от условий работы банка.

Самозанятые предоставляют такие документы:

- Справку о постановке на учет — можно получить в приложении «Мой налог».

- Справку о состоянии расчетов (доходах) по налогу на профессиональный доход — можно заказать в приложении «Мой налог».

- Письмо или резюме с описанием видов деятельности.

Источник https://brobank.ru/spravka-po-forme-sberbanka/

Источник https://journal.tinkoff.ru/guide/mortgage-docs/