Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

Банки конкурируют за качественных заемщиков, поэтому тщательно изучают их (Фото: Shutterstock)

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Полная стоимость кредита включает в себя платежи по погашению не только основного долга и процентов по нему, но и все дополнительные расходы, например за обслуживание кредитной карты и страховки (Фото: Shutterstock)

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

Фото: Shutterstock

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

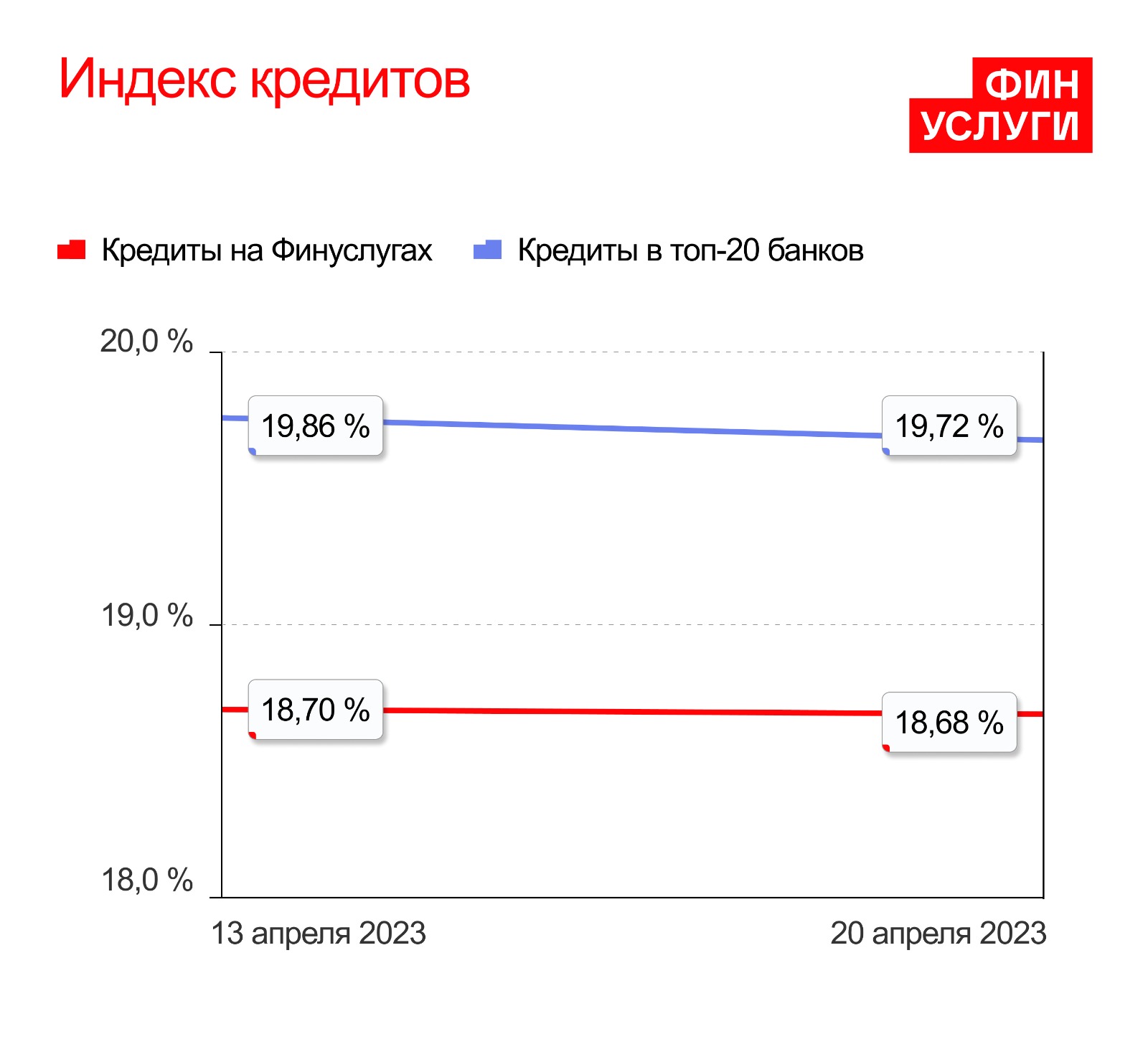

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Индекс кредитов 13–20 апреля 2023 года (Фото: «Финуслуги»)

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Лучшие кредиты наличными

Лучший банк для кредита наличными у каждого заемщика будет свой. На это повлияет не только процентная ставка, как считают многие, потому что не всегда она становится решающим фактором. На сервисе Бробанк вы подберете лучшие банки для кредита наличными, а также узнаете, на что обратить внимание при оформлении займа и каким образом можно снизить процентную ставку.

Сортировка

Цель кредита

Способ получения денег

Дополнительные условия

Выберите из списка

Показать предложения

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Добавить в сравнение

Почта Банк Лицензия: №650

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб.

Минимальная сумма кредита

30 000 руб.

Срок кредита

От 3 до 7 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в банке

Решение по кредиту

От 1 минуты

Способы получения

Наличными в отделении «Почта Банка»

Наличными в банкоматах «Почта Банка»

Наличными в банкоматах «ВТБ»

Доставка на дом

Способы погашения

В банкоматах «Почта Банка»

В банкоматах «ВТБ»

С карт других банков

Без залога

Поручительство

Без поручителей

Процентная ставка

От 4% годовых с услугой «Гарантированная ставка»

От 15,9% годовых — базовая ставка

Страхование

По желанию клиента

Пеня при просрочке

20% годовых в день на сумму просроченной задолженности

Справки о доходе

Необязательно

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Добавить в сравнение

Тинькофф Банк Лицензия: №2673

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб.

До 15 000 000 руб. под залог недвижимости

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 3 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

До 5 минут

Способы получения

Курьером домой на дебетовой карте Tinkoff Black

Способы погашения

Бесплатно!

С любой карты через интернет-банк Тинькофф

Через партнеров

Без залога

Поручительство

Без поручителей

Процентная ставка

От 9.9% до 34.9% годовых

Страхование

Услуга подключается по желанию

— 0,79% от суммы при сумме кредитования до 150 тыс. руб.

— 0,69% при сумме кредитования от 150 до 300 тыс. руб.

— 0,5% при сумме от 300 тыс.руб.

Пеня при просрочке

0,1% в день от суммы просроченной задолженности

Справки о доходе

Не обязательно

От 18 до 70 лет

Кредитная история

На момент оформления и за 3 месяца до него не должно быть просроченных платежей по другим кредитам

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

Газпромбанк Лицензия: №354

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 000 000 руб.

Минимальная сумма кредита

300 000 руб.

Срок кредита

От 13 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 10 минут

Способы получения

Наличными или на бесплатную дебетовую карту

Способы погашения

Отделения и банкоматы Газпромбанка;

банкоматы партнеров

Без залога

Поручительство

Без поручителей

Процентная ставка

4% — 17,5% годовых

В случае отказа от личного страхования действует надбавка: 7 — 13,9 п.п. в зависимости от суммы кредита

Страхование

Оформляется по желанию

0,385% от суммы кредита ежемесячно

Пеня при просрочке

20% годовых от суммы просроченной задолженности

Справки о доходе

Оформление до 3 млн рублей на сайте только по паспорту

От 20 до 70 лет

Кредитная история

Прописка в регионе банка

Получите деньги за 2 минуты

| Сумма | 70 000 Р |

| Cтавка | От 0% |

| Срок | До 168 дней |

| Сумма | 100 000 Р |

| Cтавка | От 0% |

| Срок | До 126 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 30 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 31 дня |

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 30 000 000 Р |

| Ставка | От 3,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

ВТБ Банк Лицензия: №1000

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

30 000 000 руб.

800 000 руб. для неработающих пенсионеров

Минимальная сумма кредита

100 000 руб.

Срок кредита

От 6 месяцев до 7 лет (для зарплатных клиентов) и до 5 лет для остальных

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 2 минут

Способы получения

Способы погашения

— Через банкомат, мобильное приложение, личный кабинет и в кассах ВТБ

— В почтовом отделении «Почты России»

— Переводом с карты другого банка

— Золотая Корона и др.

Без залога

Поручительство

Без поручителей

Процентная ставка

Ставка в первый месяц — 0%

От 3,9% годовых — со второго месяца

Страхование

По желанию

При отказе от страховки ставка повышается

Пеня при просрочке

0,1% в день от суммы просроченной задолженности

Справки о доходе

Не обязательно для зарплатных клиентов банка

Необходимо всем остальным

От 23 до 75 лет на момент погашения кредита

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 500 000 Р |

| Ставка | От 4% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 500 000 рублей

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

2 минуты. Иногда до 2 дней

Способы получения

Курьером на дебетовой карте

Наличными в банке

Способы погашения

Банкоматы Альфа-Банка, МКБ, УБРиР

В интернет-банке и мобильном приложении банка

Без залога

Поручительство

Без поручителей

Процентная ставка

От 4% до 30,99% годовых

Ставка определяется для каждого заемщика индивидуально

Страхование

По желанию

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

До 300 000 — справки не обязательны

300 000 — 400 000 — нужна справка о доходах

От 400 000 — копия трудовой или документы на авто, или полис ДМС, или полис каско, или выписка со счета с суммой от 150 000 рублей

От 21 года

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,8% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-70 лет |

| Решение | 10 мин. |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

Металлинвестбанк Лицензия: №2440

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

3 000 000 руб.

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 10 минут

Способы получения

Наличными в офисе банка

Способы погашения

В кассах и банкоматах Металлинвестбанка, переводом с карты любого банка

Без залога

Поручительство

Без поручителей

Процентная ставка

От 5,8% до 30% годовых

Страхование

По желанию

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Необязательно

21 — 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 5 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

УРАЛСИБ Банк Лицензия: № 30

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

3 000 000 руб.

Минимальная сумма кредита

100 000 руб.

Срок кредита

От 13 месяцев до 7 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 5 минут

Способы получения

В отделении банка

Способы погашения

Отделения и банкоматы УРАЛСИБа

Терминалы и банкоматы партнеров

Без залога

Поручительство

Без поручителей

Процентная ставка

От 4,0% до 6,9% годовых со страховкой

От 20,0% до 26,9% годовых без страховки

Страхование

По желанию

Пеня при просрочке

0,05% за каждый день просрочки

Справки о доходе

Не требуется при сумме до 300 000 руб.

От 21 до 75 лет

Кредитная история

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 50 000 000 Р |

| Ставка | 17.5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 1 000 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С любой КИ С залогом

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

50 000 000 руб.

Минимальная сумма кредита

1 000 000 руб.

Срок кредита

До 10 лет при залоге ликвидной недвижимости

До 5 лет при залоге транспорта, спецтехники

Цель кредита

Любые бизнес-цели

Подача заявки

Онлайн

В офисе банка

Решение по кредиту

Способы получения

Единоразовый кредит, невозобновляемая кредитная линия, возобновляемая кредитная линия

Способы погашения

По основному долгу равными частями

По сезону разными частями

Сначала проценты, потом основной долг

Недвижимость, транспорт

Поручительство

Не обязательно

Процентная ставка

17,5% годовых

Страхование

Индивидуальное рассмотрение

Справки о доходе

Не требуются

Кредитная история

Прописка в регионе банка

Место залога и фактического ведения бизнеса должно быть в городе, где есть отделение Альфа-Банка, или в пределах зоны кредитования

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 1 000 000 Р |

| Ставка | От 21% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-65 лет |

| Решение | 5 мин. |

Онлайн заявка Срочное решение Без залога

Добавить в сравнение

Ак Барс Банк Лицензия: №2590

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

1 000 000 руб.

Минимальная сумма кредита

100 000 руб.

Срок кредита

От 13 месяцев до 7 лет

Цель кредита

На подсобное хозяйство

Подача заявки

Онлайн или в офисе банка

Решение по кредиту

Способы получения

На банковский счет или карту

Способы погашения

В кассах и банкоматах Ак Барс Банка, через Почта Банк, переводом с карты любого банка

Возможно оформление залога по желанию клиента

Поручительство

Возможно привлечение поручителя по желанию клиента

Процентная ставка

21% годовых для зарплатных клиентов банка

23% годовых для остальных клиентов

+ 2% к ставке, если не предоставлены документы о целевом использовании

Страхование

Обязательное страхование жизни и здоровья

Пеня при просрочке

20% годовых на сумму просроченного платежа каждый день

Справки о доходе

Обязательно

От 21 до 65 лет

Кредитная история

Прописка в регионе банка

Обязательно

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 000 000 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 20-85 лет |

| Решение | От 2 мин. |

Онлайн заявка С любой КИ Без залога

Добавить в сравнение

Совкомбанк Лицензия: №963

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

3 000 000 руб.

Минимальная сумма кредита

200 000 руб.

Срок кредита

От 18 до 60 месяцев

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

Способы получения

На карту Совкомбанка в отделении

Способы погашения

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Без залога

Поручительство

Без поручителей

Процентная ставка

9,9% годовых при целевом использовании средств

Нецелевое использование:

При сумме от 300 тыс. до 3 млн — 27,9% годовых

При сумме от 200 000 до 299 999 руб. — 29,9% годовых

Страхование

По желанию (влияет на процентную ставку)

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Необязательно

От 20 до 85 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-65 лет |

| Решение | 3 дня |

Онлайн заявка Без залога

Добавить в сравнение

Россельхозбанк Лицензия: №3349

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб.

Минимальная сумма кредита

30 000 руб.

Срок кредита

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

3 рабочих дня

Способы получения

Банковский счет

Способы погашения

Интернет-банк

Офисы Россельхозбанка

Карта любого банка

Золотая Корона

Почта России

Без залога

Поручительство

Без поручителей

Процентная ставка

От 3,9% до 12,5% годовых

Плюс 5,9% при отказе от страховки

Страхование

Личное страхование оформляется по усмотрению заемщика

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

— Оформление без справок

— Справка 2-НДФЛ или справка по форме банка

Кредитная история

Положительная

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 10 000 000 Р |

| Ставка | От 13,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-70 лет |

| Решение | 15 мин. |

Онлайн заявка Без справок С любой КИ Без залога

Добавить в сравнение

ВБРР Лицензия: №3287

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

10 000 000 руб.

Минимальная сумма кредита

30 000 руб.

Срок кредита

От 13 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 15 минут до 3 дней

Способы получения

На карту ВБРР

Способы погашения

— Сервисы ВБРР

— Сторонние банки и платежные системы

Без залога

Поручительство

Возможно привлечение поручителя по желанию заемщика

Процентная ставка

13,5% — 16% при сроке 13-36 мес

14% — 16,5% при сроке 37-60 мес

Страхование

По желанию

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Необязательно до 200 000 руб.

От 21 до 65 лет

До 70 лет при наличии поручителя или созаемщика

Кредитная история

Прописка в регионе банка

Показать похожие

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 21.02.23

Категории

- Лучшие

- Без кредитной истории

- Быстрый

- За 15 минут

- В день обращения

- Для студентов

- С 18 лет

- Заявка во все банки

- На срок от 3 до 15 лет

- Под 10% годовых

- В Москве

- В Санкт-Петербурге

- В Краснодаре

- В Самаре

- В Екатеринбурге

- В Ростове-на-Дону

- В Новосибирске

- В Нижнем Новгороде

- В Уфе

- В Казани

- В Иркутске

- В Перми

- В Красноярске

- В Саратове

- В Ставрополе

- В Челябинске

- В Барнауле

- В Волгограде

- В Воронеже

- В Кемерове

- До 100 000 рублей

- До 200 000 рублей

- До 300 000 рублей

- До 400 000 рублей

- До 500 000 рублей

- До 600 000 рублей

- До 700 000 рублей

- До 800 000 рублей

- До 900 000 рублей

- До 1 000 000 рублей

- До 1 200 000 рублей

- До 1 300 000 рублей

- До 1 400 000 рублей

- До 1 500 000 рублей

- До 1 600 000 рублей

- До 1 700 000 рублей

- До 2 000 000 рублей

- До 2 500 000 рублей

- До 3 000 000 рублей

- До 3 500 000 рублей

- До 4 000 000 рублей

- До 5 000 000 рублей

- Со справками

- Самые выгодные

- На любые цели

- Потребительские

- Для бизнеса

- На открытие бизнеса

- На строительство дома

- На ремонт квартиры или дома

- На земельный участок и дачу

- На коммерческую недвижимость

- Пенсионерам

- Для иностранцев

- На образование

- На 10 лет

- На телефон

- Под залог коммерческой недвижимости

- Под маткапитал

- Под залог авто в Москве

- Под залог квартиры в Москве

- По двум документам

- На отдых

- Для фрилансеров

- Для ИП

- Под залог недвижимости

- Под залог автомобиля

- Под залог ПТС

- В долларах

- Через Госуслуги

- Без обеспечения

- Для госслужащих

- Без подтверждения дохода

- Показать все

Предложения в других городах

Лучшие кредиты наличными — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Ставка | Срок кредита | Мин. сумма | Рейтинг Бробанк.ру |

|---|---|---|---|---|---|

| Почта Банк кредит | 5 000 000 Р | От 4% | До 7 лет | 30 000 руб. | 1.6 / 5 |

| Тинькофф Кредит | 5 000 000 Р | От 9,9% | До 5 лет | 50 000 руб. | 4.1 / 5 |

| Газпромбанк кредит | 7 000 000 Р | От 4% | До 5 лет | 300 000 руб. | 1.0 / 5 |

| ВТБ кредит | 30 000 000 Р | От 3,9% | До 7 лет | 100 000 руб. | 2.7 / 5 |

| Альфа-Банк кредит | 7 500 000 Р | От 4% | 1-5 лет | 50 000 руб. | 3.0 / 5 |

| Металлинвестбанк кредит | 3 000 000 Р | От 5,8% | До 5 лет | 50 000 руб. | 3.0 / 5 |

| Уралсиб кредит наличными | 3 000 000 Р | От 4% | До 7 лет | 100 000 руб. | 0.0 / 5 |

| Кредит Альфа-Банк для бизнеса | 50 000 000 Р | 17.5% | До 10 лет | 1 000 000 руб. | 0.0 / 5 |

| Кредит Ак Барс Банк на подсобное хозяйство | 1 000 000 Р | От 21% | До 7 лет | 100 000 руб. | 0.0 / 5 |

| Кредит Совкомбанк Супер плюс | 3 000 000 Р | От 9,9% | До 5 лет | 200 000 руб. | 4.2 / 5 |

Лучшие предложения от банков по кредитам наличными в 2023 году

При выборе предложения обращают внимание на единовременные выплаты при оформлении, срок рассмотрения заявки, пакет документов, варианты для погашения и другие нюансы. Немалую роль сыграет возможность получить кредит дистанционно или хотя бы подать на него онлайн-заявку.

Условия кредитования у банков отличаются, но то, что для одного клиента очень важно, для другого не будет иметь значения. Поэтому список банков с лучшими предложениями по кредитам наличными составлен на основе процентной ставки, максимальной сумме, сроке кредитования и сроки обработки заявки. Для удобства сравнения данные сведены в таблицу. Позиция банка соответствует расположению предложения в рейтинге на сервисе Бробанк по количеству заявок:

| Наименование банка | Максимальная сумма | Минимальная ставка, в % | Максимальный срок | Срок рассмотрения заявки |

| Хоум Кредит Банк | 999 000 | 7,9 | 5 лет | От 1 минуты |

| Тинькофф Банк | 2 000 000 | 9 | 3 года | От 1 минуты |

| Почта Банк | 1 500 000 | 7,9 | 5 лет | От 1 минуты |

| МТС Банк | 5 000 000 | 9,9 | 5 лет | От 10 минут |

| Росгосстрахбанк | 3 000 000 | 8,9 | 5 лет | 15 минут |

| Зенит Банк | 15 000 000 | 9,9 | 15 лет | От 15 минут |

| Восточный Банк | 1 500 000 | 9 | 5 лет | От 30 минут |

| Промсвязьбанк | 3 000 000 | 8,5 | 7 лет | От 10 минут |

| ЮниКредит Банк | 5 000 000 | 8,9 | 7 лет | 1 день |

| Сбербанк | 5 000 000 | 11,9 | 5 лет | От 2 минут |

| Альфа-Банк | 5 000 000 | 7,7 | 5 лет | От 2 минут |

| ОТП Банк | 4 000 000 | 9,8 | 7 лет | 1 день |

| ФК Открытие | 5 000 000 | 8,5 | 5 лет | От 3 минут |

| Ренессанс Банк | 700 000 | 9,5 | 5 лет | От 1 минуты |

| Газпромбанк | 3 000 000 | 7,5 | 7 лет | От 10 минут |

| Совкомбанк | 1 000 000 | 17,4 | 5 лет | 1 день |

| СКБ Банк | 1 500 000 | 8 | 5 лет | От 15 минут |

| Русский Стандарт | 2 000 000 | 19,9 | 5 лет | 1 день |

| Росбанк | 3 000 000 | 7,49 | 7 лет | От 15 минут |

| Локо-Банк | 5 000 000 | 8,4 | 7 лет | 1 день |

В каком банке взять кредит наличными по лучшим условиям

- Диапазон процентной ставки и суммы, которые одобряет банк заемщикам. Также важно изучить, что влияет на эти показатели и как можно их улучшить под себя.

- Требования к заемщикам. У некоторых банков очень жесткая политика по отношению к потенциальным должникам и их кредитной истории. Например, кредиторы могут не выдавать наличные заемщикам со средним или низким кредитным рейтингом, только с хорошим и высоким. Кроме того в банках устанавливают ограничения по возрасту, уровню платежеспособности, гражданству и другие требования.

- Условия по первоначальному взносу. Ряд потребительских кредитов наличными могут выдавать только на определенную цель. Тогда в условиях договора прописывают пункт о первоначальном взносе, а денег на него может не оказаться. Чтобы не отказываться от уже одобренного кредита, лучше уточнить наличие такого пункта заранее.

- Кредитная история, скорее всего, отразится на процентной ставке и итоговой сумме кредита, которую выдаст банк. Чем выше рейтинг потенциального заемщика, тем выше вероятность одобрения при достаточной платежеспособности.

- Все доступные способы выдачи заемных денег, предусмотрен ли вариант получения наличными и какие комиссии будут при этом. Бывает так, что деньги зачисляют только на карту или банковский счет, а за обналичивание суммы берут процент. Это повышает затраты заемщика и снижает привлекательность кредита.

- Сколько способов выплаты кредита предлагает банк-кредитор. Желательно выбирать те компании, которые предлагают максимум вариантов — в офисах, терминалах, онлайн и перечислением с карт сторонних банков. Чем больше у заемщика способов, тем менее вероятны просрочки. Если же банк предлагает единственный способ погашения наличными в одном представительстве в городе, где график с 8:00 до 17:00 — это будет очень неудобно для большинства заемщиков. В итоге отсутствие выбора может привести к просрочкам и дополнительным неудобствам должника.

- Предусмотрел ли банк досрочное погашение займа без дополнительных комиссий, штрафов и пеней. Некоторые компании взимают за погашение кредита до истечения срока кредитования дополнительные платежи. Если не выяснить такие условия заранее, то это станет неприятным сюрпризом для заемщика, у которого появилась досрочная возможность закрыть долги.

На что обратить внимание при выборе банка

- рейтинг банка;

- репутацию компании, разветвленность сети, доступность офисов и технических устройств для обслуживания, официальные и неофициальные отзывы о банке;

- перечень партеров, где можно вносить суммы для погашения, их график работы, удобство расположения, дополнительные комиссии, если они есть при обращении к партнерам;

- наличие действующей лицензии и ее тип;

- наличие скидок для тех, кто уже обслуживается в банке, или наоборот для новых клиентов;

- условия для зарплатных клиентов или других категорий, к которым относитесь вы — студенты, пенсионеры, неофициально работающие граждане.

Банк самостоятельно вынесет решение об итоговой сумме займа, процентной ставке и ежемесячном платеже. Но может оказаться так, что ежемесячный платеж будет вам не под силу. Не стесняйтесь озвучить свои опасения и возможности. Лучше пересмотреть график и ежемесячную сумму взноса сразу, чем не справиться с долговой нагрузкой и допустить просрочку. Мало того что банк начнет начислять дополнительные штрафы и комиссии, это еще испортит и вашу кредитную историю.

Кроме того, когда нужны наличные можно рассмотреть вариант с кредитными картами. У такого вида кредитования есть одно неоспоримое преимущество — у банков разработаны предложения с беспроцентным или льготным периодом кредитования. В некоторых случаях кредитка может оказаться выгоднее для заемщика, чем кредит наличными. Как правило, так бывает, если нужна не очень большая сумма денег на непродолжительный период времени от 1 до 3-х месяцев.

Что влияет на процент

- сумма и срок кредитования — чем они больше, тем ниже ставка, банкам выгоднее кредитовать «вдолгую», у клиентов больше сумма переплаты, а у кредитора выше заработок;

- зарплатный клиент — получение доходов внутри банка потенциальным заемщиком, их большой размер и регулярность — весомый повод для понижения ставки;

- место работы — для сотрудников определенных предприятий банки предоставляют скидки даже, если они не обслуживаются в их компании;

- наличие страховки — тем заемщикам, которые добровольно страхуют риски, банк готов снизить процентную ставку по кредиту наличными;

- кредитный рейтинг заемщика — чем он выше, тем более привлекательные условия предложит банк;

- документы — чем больше подтверждающих документов предоставит заемщик, тем охотнее банк пойдет на снижение ставки;

- дополнительные гарантии для банка — поручительство или оформление соразмерного залога может оказать влияние на утверждение заемщику пониженной ставки по кредиту.

Каждый потенциальный заемщик может уточнить у специалиста банка, какой из параметров повлияет на кредитора сильнее всего, и заострить внимание на этом пункте.

Как получить более низкий процент по кредиту

- В первую очередь оцените предложения того банка, где у вас уже был опыт обслуживания — получение зарплаты, дебетовая карта, кредитка или ранее выданный и погашенный кредит. «Своим» клиентам, с которыми был позитивный опыт сотрудничества, банки предлагают более лояльные условия, чем тем, с кем они абсолютно незнакомы.

- Предоставляйте правдивую информацию. Если нужна большая сумма, а вы предполагаете, что ее не одобрят не вводите специалиста в заблуждение. Обман не поможет наладить доверительное общение с потенциальным кредитором. Если банк запрашивает справку о заработной плате, то лучше давать реальные цифры. Кроме того, банк, безусловно, проверит вашу кредитную историю, поэтому скрывать или приукрашать свой предыдущий не очень позитивный опыт кредитования бессмысленно. Тем более, что если вскроется факт обмана, вам не только откажут в займе, но и могут внести в черный список внутри компании.

- Заранее оцените свои финансовые возможности и запрашивайте сумму, которая не превышает треть ваших доходов. Если у вас несколько источников прибыли или вы будете погашать кредит сообща с родственниками или супругом, то можете ориентироваться на более крупную сумму. Но в любом случае больше, чем 30% от вашего итогового заработка отправлять на погашение кредита будет обременительно. Не стройте иллюзий на этот счет, такое соотношение разработано экспертами не зря. Понятно, что можно урезать свои насущные потребности на определенный период. Но если это делать постоянно наступает финансовый кризис для семейного бюджета, а долги продолжают накапливаться.

- Приведите поручителя или оформите в залог имущество. Такой подход показывает банку, что вы действительно планируете вернуть деньги, значит риски ниже, чем при работе без каких-либо гарантий.

- Оформите страховку. Не обязательно это делать в дочернем предприятии того банка, где вы будете получать кредит. Но лучше все затраты подсчитать заранее. Так, например страховой полис у стороннего страховщика может оказаться дешевле, но скидку по процентной ставке банк не даст, тогда выгода окажется сомнительной. Помните, что вы можете снизить расходы по страховке и вернуть деньги за неиспользованную часть, если досрочно закроете кредит.

Кроме того понизить ставку может — справка по форме банка о подтверждении доходов или 2-НДФЛ. Постарайтесь предоставить такие бумаги, это уменьшит итоговую сумму переплаты по займу. Понижение ставки на 1-2% при длительном кредите и крупной сумме позволит сэкономить большие деньги.

Если в банке в выдаче наличных отказали, то рассмотрите варианты с микрокредитными компаниями. Кроме этого, можно подать заявку на кредитную карту или карту рассрочки. Второй вариант особенно подходит в том случае, когда деньги нужны на покупку товара. Банки одобряют заявки на карты охотнее, чем кредиты наличными. У большинства банковских карт расширенный пакет опций позволяет снимать деньги, и вы сможете решить свои финансовые вопросы даже, если вам не одобрили кредит наличными.

Развернуть

Автор категории

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Источник https://quote.rbc.ru/news/article/643f29ea9a79476eeaefda07

Источник https://brobank.ru/luchshie-kredity-nalichnymi/