Квартира в лизинг: что это и выгоднее ли ипотеки

Лизинг с выкупом — это аренда имущества, например транспорта, техники или недвижимости, у лизинговой компании (ЛК) с последующей передачей права собственности арендатору.

По сути, это возможность купить дорогой объект в рассрочку, сразу получая право на его использование.

ЛК включает плату за свои услуги в стоимость договора лизинга. Фиксированной процентной ставки нет, но есть понятие «удорожание».

Это разница между стоимостью объекта и лизинговыми платежами, включая аванс и выкупную стоимость — сумму, которую осталось доплатить за жилье после всех ежемесячных платежей.

Она может быть символическая, если большая часть была включена в лизинговые платежи, или значительная, если это было предусмотрено в начале сделки.

Лизинговая компания не имеет в собственности готовых квартир и покупает ту, что выбирает лизингополучатель. После покупки ЛК станет собственником жилья. Право собственности переходит к клиенту только после выплаты им полной стоимости жилья.

Часто у ЛК не хватает своих денег для покупки недвижимости и они обращаются в банки за кредитом под покупку конкретной квартиры.

В этом случае проценты по кредиту включают в договор лизинга, а все время выплат квартира будет находиться в залоге у банка.

Бывает лизинг без выкупа — он чаще актуален для транспорта или несложной техники. В этом случае в конце срока объект не выкупают, а перезаключают договор и меняют на новый.

Имущество, которое не выкупил лизингополучатель, лизинговая компания может продать на рынке или сдать в лизинг другому лицу. Отношения между ЛК и клиентом регулируются 164-ФЗ и ст. 665 ГК РФ.

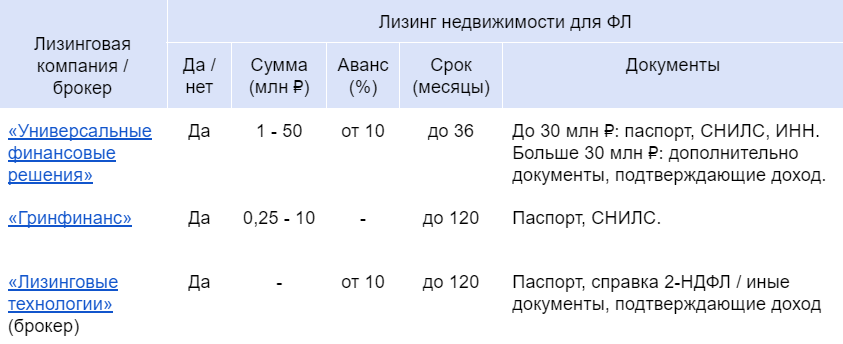

ЛК пока не предлагают программы лизинга недвижимости для физлиц и предпочитают работать с юрлицами или ИП. Физлицам нужно обращаться к лизинговым брокерам: они подготовят заявку клиента и передадут в ЛК.

Лизинговый брокер работает по аналогии со страховым брокером: агрегирует предложения разных лизинговых компаний, помогает собрать пакет документов и найти выгодный вариант жилья.

В Москве я нашла всего три лизинговых компании, которые готовы работать с физлицами.

Отличия лизинга от ипотеки

Объект. Физлица по закону могут приобретать недвижимость в лизинг с 2011 года. Таким образом можно купить квартиру, дом, таунхаус, но не земельный участок. В ипотеку земельный участок можно взять — под строительства дома.

Готовность жилья. Поскольку лизинг — это аренда с выкупом, выбрать можно только готовое жилье. Если это квартира, дом должен быть сдан, чтобы квартиру можно было оформить в собственность.

Ипотеку же можно оформить и на строящийся объект и передать в залог банку права по договору долевого участия (ДДУ). Когда квартиру сдадут, в залог банку перейдет готовое жилье.

Качество жилья. Требования банка и лизинговой компании похожи: жилье прежде всего должно быть ликвидным. Это значит находиться в доме, который не требует ремонта, без незаконных перепланировок и обременений.

Банки неохотно одобряют ипотеку на дорогие и эксклюзивные объекты, так как при необходимости их сложно будет продать. В этом случае лизинг может быть более доступным вариантом.

Оплата объекта. В ипотечной сделке участвуют две стороны — банк и заемщик. Они в определенной пропорции покрывают стоимость квартиры.

В лизинговой сделке часть стоимости жилья клиент вносит авансом, остальное платит лизинговая компания. Но поскольку у ЛК редко есть деньги для оплаты полной стоимости жилья, часть денег она берет в кредит у банка.

Величина аванса. Аванс в лизинге для квартиры составит от 10%. Для некоторых ипотечных программ, например, с господдержкой, первоначальный взнос не нужен вообще.

Права на недвижимость. При покупке жилья ЛК оформляет право собственности на себя и сдает клиенту в аренду: тот может пользоваться помещением, но не владеет им.

Право собственности перейдет к лизингополучателю после полного погашения долга по договору лизинга. А если в лизинговой сделке участвует банк, квартиру передают ему в качестве обеспечения кредита.

Если же человек покупает жилье в ипотеку, то становится его собственником, но недвижимость находится в залоге у банка до погашения кредита.

Налоги. Поскольку при договоре лизинга право владения не переходит клиенту, ему не нужно платить налог на имущество. Его будет платить ЛК в течение срока действия договора. Владелец ипотечного жилья должен оплачивать имущественный налог, несмотря на то, что жилье в залоге у банка.

Срок договора. Законодательно сроки ипотеки и лизинга не ограничены: банк и ЛК определяют его сами, исходя из собственной выгоды, возможностей клиента и особенностей сделки. На практике предложения по ипотеке ограничены 30 годами, а жилье в лизинг сдают в среднем на пять-десять лет, максимум — на 15.

Документы для покупки недвижимости в лизинг и ипотеку не отличаются: в стандартный пакет входят паспорт, подтверждение платежеспособности и дохода клиента, выписка из ЕГРН на квартиру и технический паспорт жилья, которое клиент хочет купить.

Если ипотека предусматривает использование госпрограмм или субсидий, банк может попросить дополнительные документы, например, свидетельство о рождении детей.

Для покупки квартиры через ЛК также важно иметь хорошую кредитную историю и возможность подтвердить доход, как и для ипотеки. Часть денег для покупки жилья компания возьмет в банке, поэтому ей важно, чтобы клиент смог их выплатить.

Что выгоднее: лизинг или ипотека?

Каждую сделку ЛК рассчитывает индивидуально и по своим параметрам: единого калькулятора, как по ипотеке, у них нет. Иногда на сайте компании есть калькулятор для предварительного самостоятельного расчета.

Чтобы понять, какой заем выгоднее, рассчитаем ежемесячный платеж и общую переплату при покупке квартиры в лизинг и в ипотеку.

Пример

У Петра нестабильный доход: в один месяц он может заработать 300 тыс. ₽, а в следующий — всего 50 тыс. Петр хочет купить квартиру и сравнивает ипотеку и лизинг.

Жилье, которое ему нравится, стоит 9 млн ₽. Он готов внести аванс 30% и хочет взять заем на пять лет.

Ставка по стандартной ипотеке в Ак Барс Банке — 12,6%. Ежемесячный платеж, согласно калькулятору банка, составит 142 тыс. ₽, а переплата за весь срок:

ежемесячный платеж * количество месяцев договора — сумма кредита =

0,142 млн ₽ * 60 — (9 млн ₽ — 9 млн ₽ * 30%) = 2,2 млн ₽.

В лизинге нет фиксированных ставок, поэтому используем параметр переплаты по договору в целом и рассчитаем ежемесячный платеж.

Среднее его значение по нескольким ЛК составляет 158 тыс. ₽, переплата за весь срок:

сумма аванса + ежемесячный платеж * количество месяцев договора — стоимость квартиры = 2,7 млн ₽ + 0,158 млн ₽ *60 — 9 млн ₽ = 3,2 млн ₽.

За квартиру в лизинг Петр заплатит на 1 млн ₽ больше — это примерно в полтора раза дороже ипотеки. Однако из-за нестабильного дохода ЛК с большей вероятностью, чем банк, одобрит сделку.

Как купить квартиру в лизинг

Найти лизингового брокера. Он поможет подготовить документы для заявки и выяснить критерии ЛК для подбора квартиры.

Найти готовый объект, например, на сайтах «Циан», «Этажи», ресурсах застройщиков в своем городе, или обратиться к риелтору. Лучше сделать подборку из нескольких объектов.

Крупные застройщики Москвы не предлагают квартиры в лизинг. При покупке квартиры напрямую у них можно рассчитывать только на рассрочку до ввода дома в эксплуатацию: от трех месяцев до трех лет.

Подготовить пакет документов: паспорт, подтверждающие платежеспособность справки, например, 2-НДФЛ или справка с работы с указанием дохода, выписка по счету.

Не стоит полагаться на рекламные объявления о сделках «по двум документам». Наоборот, компания может попросить дополнительные подтверждения, например, пояснения по кредитной истории или независимую оценку квартиры.

Подготовить аванс. Понадобится минимум 10% от стоимости жилья. Наличие денег можно подтвердить выпиской со счета или справкой о наличии недвижимости, которую можно продать.

Подать заявку в ЛК самостоятельно или через брокера с подборкой квартир и пакетом документов. После оценки квартиры и финансового состояния лизингополучателя ЛК дает предварительные условия по сделке: график платежей, срок договора.

Если клиент или брокер подал заявку в несколько ЛК, нужно выбрать ту, которая предлагает самые выгодные условия.

Заключить договоры лизинга между лизингополучателем и ЛК и договор купли-продажи недвижимости между ЛК и продавцом объекта. Договоры нужно зарегистрировать в Росреестре.

Если ЛК берет часть денег на покупки жилья в кредит, она дополнительно должна заключить кредитный договор с банком и, скорее всего, договор залога объекта в качестве обеспечения кредита. Все договоры также регистрируются в Росреестре.

Внести платежи и передать право собственности. В течение срока договора лизинга клиент направляет ЛК лизинговые платежи. В конце стороны должны заключить договор купли-продажи на выкупную стоимость.

После этого право собственности на объект перейдет к лизингополучателю. Договор купли-продажи также нужно зарегистрировать в Росреестре.

Если часть денег на покупку жилья ЛК брала в банке, погасить кредит и снять обременение с квартиры нужно до окончания договора лизинга. Тогда клиент сможет оформить на себя право собственности.

Лизинг для физлиц удобен, если клиент не вписывается в параметры банка, например, имеет нерегулярный, но достаточно высокий доход, или хочет купить квартиру, которая не проходит под критерии ипотеки конкретного банка. ЛК обычно более лояльны к клиентам: например, суммы выплат можно будет разбить на неравномерные платежи.

Однако за жилье придется переплатить в среднем в полтора раза больше. Кроме того, квартира останется в собственности ЛК до конца срока лизинга.

Квартиры в лизинг

В нестабильные экономические периоды покупка квартиры становится достаточно сложным делом. Банки боятся рисковать и потому снижают объемы ипотечных займов и для физических, и для юрлиц. Отличной альтернативой приобретению жилья в кредит в такие времена становится возможность купить квартиру в лизинг.

Как работает механизм жилищного лизинга?

Возможность жилищного лизинга предусмотрена законом «О финансовой аренде» (ФЗ-164). Механизм позволяет лизингополучателю арендовать квартиру за согласованную плату, жить в ней и регулярно вносить соответствующие платежи, а по окончании выплат стать собственником арендованной квартиры. Лизинг напоминает кредитование, но заем в данном случае предоставляется в имущественной, а не в денежной форме. Лизинговая сделка, согласно закону, проводится с участием трех сторон: 1. Владельца, готового сдать квартиру в лизинг; 2. Лизингополучателя – арендатора и будущего нового владельца; 3. Лизингодателя – компании, приобретающей в собственность квартиру у владельца и передающей ее лизингополучателю в аренду за оговоренную плату с правом на дальнейший выкуп. Все действия между сторонами в рамках сделки производятся на основе нотариально регистрируемых договоров. В период действия договора (до момента окончания выплат) взятая в лизинг квартира находится на балансе компании-лизингодателя. В регулярный лизинговый платеж включаются две суммы:

- арендная плата – для выкупа квартиры;

- вознаграждение лизингодателя, рассчитываемое на базе оговоренной в договоре процентной ставки.

Но кроме регулярных арендных платежей арендатору-лизингополучателю придется вносить еще и коммунальные.

Преимущества и риски лизинга

К преимуществам лизинга можно отнести следующие положения:

- Лизинговые компании руководствуются здравым смыслом и предъявляют весьма скромные требования по уровню доходов к лизингополучателю;

- Квартира в лизинг в СПб до 2017 года обходилась дешевле квартиры, взятой по ипотечному кредиту – из-за существенно сниженной процентной ставки, которая к тому же не менялась в период аренды;

- Лизинговая сделка не нуждается в поручителях и залоге;

- Ее условия (объемы первого взноса и регулярного платежа, возможность досрочного выкупа и т.п.) можно и нужно обсуждать с лизингодателем.

- До окончания выплат квартира находится на балансе лизингодателя. Он и уплачивает в этот период налог на недвижимость, в которой в это время проживает будущий владелец.

Но кроме таких очевидных выгод, сделка обладает и рядом недостатков.

Квартира не поступит в полную собственность арендодателя до момента окончания выплат, соответственно, зарегистрироваться в ней до этого момента он не сможет и право на отчуждение ее не получит

Кроме того, существует и несколько потенциальных рисков:

- под залог принадлежащей ей квартиры лизинговая компания, без ведома лизингополучателя, может взять кредит; соответственно, в случае ее банкротства залоговая квартира достанется банку-кредитору;

- по закону, если договор лизинга расторгается, квартира возвращается компании-лизингодателю; а вот его обязанность вернуть произведенные лизингополучателем выплаты в законе прописана недостаточно ясно.

Квартиры в лизинг для физических и юридических лиц

Лизингополучатели-физлица сами выбирают подходящие квартиры, которые должны быть готовы к эксплуатации и пригодны для постоянного проживания, и готовят пакет регламентированной лизинговой компанией документации. Обратиться в компанию лизингодателя для подачи заявки они могут двумя способами:

1. Лично явившись в офис для написания и подачи заявления;

2. Заполнив форму заявки на сайте.

Если лизингодатель после рассмотрения заявок выносит положительное решение, он выкупает квартиры в лизинг для физических лиц у владельцев и сдает их в аренду лизингополучателям. Последним для этого необходимо будет лично подписать соответствующую документацию и внести оговоренный в ней первоначальный взнос.

Особенно выгодными, в сравнении ипотекой, становятся квартиры в лизинг для юридических лиц. В период аренды налог на недвижимость компании не уплачивают, а по его окончании принимают квартиру на баланс уже с солидным износом. Регулярные лизинговые платежи юрлица официально списывают в расходы, занижая при этом объем полученной прибыли и, соответственно, размер корпоративного налога. А в отдельных случаях юрлицо может рассчитывать даже на возврат НДС.

Где можно оформить квартиру в лизинг?

В таблице ниже мы привели примеры банков, которые предоставляют услугу покупки квартиры и коммерческие помещения в лизинг:

| Компания | Сроки | Объем начального платежа | Процентные ставки | Условия |

|---|---|---|---|---|

| Райффайзен Лизинг | До 10 лет | От 0% до 30% рыночной стоимости квартиры | 12-22% годовых в рублях | Возможность передачи квартиры в лизинг с ее последующим выкупом |

| ВТБ-24 | До 15 лет | От 0 до 40% от рыночной стоимости квартиры | Не более 25% годовых | Задолженность выплачивается ежемесячно равными платежами |

| Сбербанк | До 10 лет | 10% от рыночной стоимости квартиры | От 12% | Задолженность выплачивается ежемесячно равными платежами |

Лизинг не является банковским продуктом. Поэтому законодательство, регулирующее лизинговые сделки, предоставляет их участникам бо́льшую свободу, в сравнении с ипотекой – банковской операцией. Но чтобы использовать все преимущества лизинга и минимизировать его риски, заемщику-лизингополучателю необходима профессиональная юридическая поддержка.

Источник https://life.akbars.ru/personal-finance/zhivem-po-zakonu/kvartira-v-lizing-chto-eto-i-vygodnee-li-ipoteki/

Источник https://spbhomes.ru/science/kvartiry-v-lizing/