Лизинг как инновационное направление деятельности банков

Плотникова, Т. Л. Лизинг как инновационное направление деятельности банков / Т. Л. Плотникова. — Текст : непосредственный // Молодой ученый. — 2017. — № 44 (178). — С. 83-85. — URL: https://moluch.ru/archive/178/45650/ (дата обращения: 22.09.2023).

Внедрение банков на рынок лизинговых услуг обусловлен, по меньшей мере, двумя факторами: во-первых, лизинг является капиталоёмким видом бизнеса, банки должны эффективно размещать свои денежные ресурсы, во-вторых, лизинг по своей природе тесно связан с кредитованием и служит альтернативой. Привлекательность лизинговой операции для коммерческих банков объясняется тем, что данная банковская операция подкреплена реальным материальным обеспечением. Кроме того, развитие лизингового бизнеса дает банкам возможность расширить круг своих операций, повысить качество обслуживания клиентов и тем самым увеличить их число, укрепить традиционные связи и установить новые взаимовыгодные партнерские отношения с клиентурой [1].

В условиях обострения конкуренции на рынке банковских услуг проведение коммерческими банками лизинговых операций может стать эффективным способом расширения сферы банковского влияния. Коммерческие банки, вкладывающие средства в приобретение имущества, тем самым, вносят свой вклад в оформление стратегии и тактики обновления основных фондов, определять направления развития лизинга, контролировать ситуацию на лизинговом рынке [2].

Косвенное участие банка (лизингового подразделения или дочерней лизинговой компании) может включать в себя:

1) Проектирование лизинговых операций;

2) Разработку механизмов привлечения средств для финансирования лизинговых проектов;

3) Организацию финансирования лизинговых сделок;

4) Установления агентских отношений со страховыми компаниями о страховании имущества, передаваемого в лизинг;

5) Аудит лизингополучателя, оценка имущества, достоверность учета и анализ финансового состояния для реализации лизингового проекта.

6) Переговоры с поставщиками (в интересах лизингополучателя) и выработка предпочтительных условий приобретения оборудования (сокращение аванса, расчеты, дополнительные скидки), а также заключение агентских договоров;

7) Разработка лизингового договора и дополнительных соглашений;

8) Контроль поступлений лизинговых платежей.

Стоит отметить, что большинство лизинговых компаний на рынке лизинга России создано банками. Для банков наличие дочерних лизинговых компаний — это дополнительная возможность выхода на новый уровень в деловых отношениях со своими клиентами. Для оптимизации деятельности, можно получить дополнительную выгоду от лизинга.

Банковский лизинг характеризуется весьма высокой зависимостью условий лизинга от требований «материнского банка». Лизинговая компания, финансируемая ресурсами «материнского банка», хорошо знает его требования к клиентам и лизинговым сделкам, но при этом ограничена в принятии решений о финансировании лизинговых проектов требованиями основного (зачастую единственного) кредитора. В свою очередь, лизингополучателю в ряде случаев проще получить одобрение в лизинговой компании, организованной банком, в котором у него открыт расчётный счёт. В этом случае лизинговая компания не запрашивать некоторые документы, что упрощает процесс одобрения заявки на лизинг и сокращает время принятие решения лизинговой компанией [3].

Финансируя лизинговые сделки, банк приобретает новый источник доходов в виде комиссионных выплат. Банк финансирует покупку, вместо того, чтобы выдавать предприятию ссуду на приобретение указанных средств. Банка самостоятельно их покупает и сдает в аренду: автомобили, технику, оборудование, недвижимость, сохраняя за собой право собственности. Кроме того, банки, за счет развития лизингового бизнеса, могут экономить средства за счет относительной простоты учета лизинговых операций и лизинговых платежей по сравнению с операциями долгосрочного кредитования. При этом банк получает арендную плату (процент от лизинговых платежей), а не ссудный процент. Вместе с тем лизинг относится к числу банковских операций с весьма высокой степенью риска. Риск банка возрастает при оперативном лизинге, когда возникает необходимость возместить высокую остаточную стоимость объекта лизинга при отсутствии спроса на него после окончания срока лизингового договора. Если рассматривать банковские риски, то экономическим интересам банка в большей степени отвечает финансовый лизинг [4, с. 176].

Для предприятий лизинг является специфической формой финансирования капиталовложений. Лизинг обеспечивает возможность предприятиям получить необходимое оборудование без значительных единовременных затрат. Промышленным предприятиям ощутимую выгоду при определенных условиях приносят повышенный уровень амортизации, высокая рентабельность оборудования и сохранение ликвидности.

Стоимость лизинга складывается из регулярных (ежемесячных, квартальных) платежей, основными компонентами которых являются амортизация и процент за кредит. В лизинговые платежи могут включаться также затраты по услугам, предоставляемым арендодателем, которые предусмотрены договором лизинга. Сумма лизинговых платежей обеспечивает лизингодателю покрытие расходов и финансирование покупки оборудования, а также получение прибыли.

Следует отметить, что с экономической точки зрения, лизинг представляет собой сложную операцию, как один из способов финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товары за лизингодателем на весь срок договора.

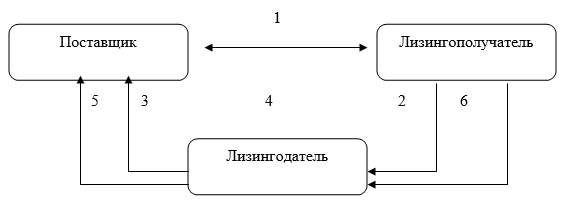

Классическому лизингу свойственен трехсторонний характер взаимоотношений. Первой стороной является собственник имущества (лизингодатель), второй — пользователь имущества (лизингополучатель) и третьей — продавец имущества. (Рис. 1).

Компания, желающая арендовать оборудование с последующим выкупом (лизингополучателя), выбирает продавца необходимого оборудования (поставщик) (1). Подает заявку в лизинговую компанию (лизингодатель), в случае одобрения, заключается договор (2). Лизинговая компания договаривается с поставщиком о покупке оборудования на основе договора поставки (3) с поставкой его лизингополучателю (4). Стоимость товара выплачивается поставщику, и лизинговая компания становится владельцем оборудования (5). Лизингополучатель вносит арендные платежи на протяжении всего периода использования оборудования (6).

Рис. 1. Схема организации лизинговых отношений

Все стороны, участвующие в операции, получают выгоды. Поставщик продает товар и получает его стоимость. Лизингополучатель получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование и не замораживая капитал на длительные сроки.

‒ он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

‒ формально, предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

‒ это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, есть возможность составить индивидуальный график платежей, отражающий сезонность бизнеса и т. д.);

‒ он допускает различные формы и виды обеспечения;

‒ он снижает риски, связанные с владением активами;

‒ лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

‒ полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

‒ он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания.

Можно сделать вывод о том, что приобретение основных средств в лизинг по сравнению со всеми другими схемами приобретения основных средств (кредит, приобретение из собственных средств) экономит финансовые средства лизингополучателя.

Для банков, финансирующих лизинговые компании, кроме повышения конкурентоспособности существует и ряд других:

‒ получение чистого дохода в виде части лизинговой маржи и рисковой премии;

‒ снижение риска неплатежей лизингополучателя за счет гарантий и возможности изъятия объекта лизинга из эксплуатации;

‒ повышение степени защиты лизинговой операции за счет юридического владения предметом лизинга;

‒ повышение своей конкурентоспособности;

‒ расширение сферы предоставляемых услуг за счет выполнения наиболее сложных лизинговых операций;

‒ повышение оборачиваемости кредитно-инвестиционного портфеля и, как следствие, увеличение объема прибыли и размера дохода;

‒ ликвидность деятельности в течение лизингового периода и по его окончании, возможность демонтажа оборудования и его продажи по приемлемой цене.

- Батаева Н. А. перспективы лизинга как эффективного инструмента инвестирования в инновационную деятельность Ярославской области // Ярославский педагогический вестник. 2010. Т. 1. № 4.

- Лизинг как перспективный источник финансирования инноваций [Электронный ресурс]. — Режим доступа: http://www.libsib.ru.

- Шевченко И. В., Литвинский К. О., Александрова Е. Н. Состояние и перспективы развития лизинга в России // Дайджест — финансы. 2002. -№ 11.

- Иванов А. Н. Банковские услуги: зарубежный и отечественный опыт. — М.: Финансы и статистика, 2002. — 176 с.

Основные термины (генерируются автоматически): лизинговая компания, банк, лизинг, операция, платеж, лизинговая операция, лизинговый бизнес, лизинговый договор, необходимое оборудование, полный объем.

Похожие статьи

Анализ эффективности лизинговых операций | Статья в журнале.

Показатель рентабельности лизинга необходим для оценки прибыльности лизингового

ЛПд — сумма лизинговых платежей и иных затрат на приобретение оборудования.

Анализ риска активных операций коммерческого банка (на примере ПАО «НИКО-БАНК»).

Лизинговые операции: понятие и оценка эффективности

Ключевые слова: лизинг, эффективность лизинга, лизингодатель, лизингополучатель. Лизинг − это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование (предмет лизинга).

Сущность лизинга в современной экономике и его классификация

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда.

Лизинг как форма кредитования организации | Статья в журнале.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка. Лизинг является одной из форм кредитования, благодаря которой производится передача объекта собственности в длительную аренду с вариантами последующего права выкупа или возврата.

Налоговые преимущества лизинговой сделки для предприятий.

РФ, Российская Федерация, НДС, лизинговый платеж, налог, лизинговая сделка, договор лизинга, недвижимое имущество, полный объем, авансовый платеж.

Преимущества и перспективы развития лизинга в современных.

лизинг, RAEX, программа, лизинговая компания, особое внимание, оперативный лизинг, оборудование, необходимое оборудование, льготный лизинг, компания, Россия.

Понятие, сущность и виды лизинга | Статья в сборнике.

Рис. 2. Схемы лизинга. Лизинг с полной окупаемостью называют финансовым лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для

В зависимости от заключенных лизинговых сделок лизинг разделают на срочный и возобновляемый.

Виды авиационного лизинга и его особенности в РФ

Ключевые слова:гражданская авиация, авиационный лизинг, лизинговый платеж, воздушные суда.

Но авиакомпания не подписывает контракт на покупку самолета, а этим занимается лизинговая компания или банк.

Финансовый лизинг, состояние, проблемы и перспективы

лизинг, предпринимательская деятельность, лизинговая сделка, имущество, операция, платеж, отношение, кредитная задолженность, налогооблагаемая прибыль, научно-технический прогресс.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Лизинговые операции в банках России

Лизинг представляет собой процесс приобретения лизинговой компанией имущества производственного назначения для дальнейшей передачи его в долгосрочную аренду за определенную плату различным организациям. До окончания лизингового договора лизингополучатель может выкупить право на использование арендуемого оборудования. При истечении срока лизингового соглашения компания может продлить договор на приобретение права временного использования оборудования или вернуть предмет лизинга прежнему владельцу.

Лизинговые операции контролируются банками, которые предоставляют лизинговым компаниям кредиты и участвуют в формировании их капитала. Банки являются держателями финансовых ресурсов и предоставляют услуги по кредитованию, поэтому они непосредственно участвуют в лизинговых отношениях. Чтобы внедриться на рынок лизинговых услуг коммерческие банки создают специализированные компании и контролируют их деятельность.

Особенности лизинговых операций в России

В России лизинг представляет собой отдельную форму предпринимательской деятельности, в которой лизингодатель приобретает у продавца имущество и передает его длительное пользование за определенную плату лизингополучателю. Передаваемое по лизинговому договору имущество необходимо лизингополучателю для осуществления предпринимательской деятельности.

Лизинг как кредитный инструмент имеет неограниченный потенциал, но наиболее популярным сегодня считается лизинг оборудования, используемого для материально-технического оснащения производственных предприятий, которые сотрудничают с лизинговыми компаниями. Предприятие может не стать собственником необходимого оборудования, оно просто имеет право на его использование и получает прибыль от своей деятельности.

Лизинговые операции в России регулируются ФЗ № 164-ФЗ «О лизинге» от 29.10.1998 г. и ФЗ от 29.01.2002 г. № 10-ФЗ. С момента принятия в РФ Закона «О лизинге» российский рынок лизинговых услуг получил доступ к международному рынку.

Стоит прочитать: Электронная торговая платформа (трейдинг)

Таким образом, лизинговый процесс в России приобрел дополнительные возможности:

- срок лизинга увеличился от полутора до трёх лет;

- появились новые формы лизинга: возвратный, оперативный, сублизинг.

В отличие от других стран в России Закон «О лизинге» разрешает коммерческим банкам вести лизинговую деятельность и становиться непосредственными участниками лизинговых операций.

Способы участия банков России в лизинговых операциях

Согласно действующему законодательству РФ лизингодателем может выступать:

- банк, как кредитная организация;

- лизинговая организация;

- компания, ведущая производственную или торговую деятельность, уставом которой не запрещена лизинговая деятельность;

- физлицо-предприниматель.

Лизингополучателями могут выступать любые организации и физические лица – предприниматели.

Банки могут участвовать в лизинговых операциях напрямую, в качестве лизингодателя и лизингополучателя, или косвенно.

Способов косвенного участия банков в лизинге достаточно много, например:

- кредитование лизинговых операций;

- формирование собственной лизинговой компании;

- создание лизинговых компаний совместно с другими банками или организациями.

Стоит прочитать: Кто такой финансовый омбудсмен

Имея свою лизинговую компанию, банки могут осуществлять следующие действия в рамках лизинговых процессов:

- планирование лизинговых сделок;

- разработка методов привлечения средств для выполнения лизинговых операций;

- экспертная оценка лизинговых сделок;

- заключение договоров со страховыми компаниями на страхование объектов лизинга;

- проведение проверки лизингополучателя (оценка имущества, анализ финансовой деятельности и прочее);

- ведение переговоров с поставщиками оборудования для улучшения условий его приобретения;

- получение гарантий от страховых компаний;

- разработка условий договора лизинга и других дополнительных соглашений;

- осуществление и контролирование платежей;

- распределение доходов лизингодателя;

- контролирование соблюдения лизингового плана.

Субъекты лизинговых отношений

Ключевыми субъектами лизинговых отношений являются:

- Лизингодатель – это компания, которая путем заключения лизинговой сделки приобрела оборудование и передала его другой организации во временное пользование за арендную плату.Обычно лизингодатель контролируется банками, которые занимаются покупкой и строительством производственного оснащения для его передачи в аренду. Банки в данной ситуации финансируют и контролируют работу лизингодателя.

- Лизингополучатель – это компании и физлица, которые принимают во временное пользование предмет лизинга за определённую плату. Лизингополучатель берет в аренду имущество для его эксплуатации или дальнейшей передачи другому пользователю.

- Продавец, который реализует лизингодателю предмет аренды. Как правило, в качестве продавцов выступают промышленные или торговые компании.

Участники лизинговых сделок действуют на основании договоров о лизинге и выстраивают долгосрочные партнерские отношения.

Стоит прочитать: Как влияет наличие микрозаймов на получение банковского кредита?

Право собственности на предмет аренды в лизинговых отношениях принадлежит лизингодателю. Он может передать имущество в собственность лизингополучателя только после выполнения последним условий договора. При несвоевременной оплате за эксплуатируемое имущество лизингодатель может изъять его у лизингополучателя и передать в пользование другой компании.

Кроме трех основных участников в лизинге могут принимать участие другие вспомогательные компании.

Если разделить участников лизинговых отношений по характеру предоставляемых услуг, их можно разделить на следующие группы:

- кредитные организации;

- сервисные компании, которые занимаются транспортировкой, установкой и обслуживанием оборудования;

- коммерческие компании, консультирующие участников лизинга;

- брокерские организации, которые выступают в качестве посредников между основными участниками лизинга.

Банки могут напрямую участвовать в лизинговых сделках через лизинговые службы. Участие банков в лизинговых отношениях объясняется особенностью данной сферы бизнеса. Лизинг считается капиталоемким видом деятельности, а банки владеют денежными ресурсами и могут предоставлять кредиты.

Лизинг является оптимальной альтернативой долгосрочному кредитованию и имеет свои преимущества. Выдавая кредит, банк требует от заемщика обеспечение займа, которое будет реализовано при задержке платежей по кредиту. Однако, продать такое обеспечение довольно сложно, к тому же на него могут претендовать другие кредиторы.

В лизинге лизингодатель сохраняет за собой право собственности на предаваемое в пользование имущество, и может вернуть его при задержке платежей от лизингополучателя.

Коммерческие банки стремятся участвовать в лизинговых отношениях без посредников, ведь приобретая имущество, банк может передавать его в лизинг напрямую и получать прибыль без посредников.

Статьи

Курс обмена валют

Информация

- О Нас

- Контакты

- Выбрать кредитора

- Наша политика

- Калькулятор комиссий

РАЗДЕЛЫ

Условия получения:

Первый микро-кредит до 10 тысяч рублей может быть выдан по ставке 0% в том случае, если вы вовремя его погасите;

Процентная ставка по микрозаймам от 0 до 840% годовых, по потребительским кредитам и кредитным картам — от 17 до 31% годовых.

В случае нарушения сроков возврата, размер пени составляет 0,10% от суммы просрочки в день, но не более 10% от суммы кредита;

В случае длительной задержки выплаты информация о заемщике будет передана в БКИ.

Последствия невыплаты заёмных средств

Если вы не вернули кредит или сумму процентов за пользование заемными средствами, компания кредитор начислит штраф за просрочку. Однако многие кредиторы идут на уступки и дают несколько дополнительных дней на разрешение данного вопроса. Но, если вы не выходите на связь в течение длительного времени, с вас могут взять дополнительно в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении условий по погашению кредитов Ваши данные могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга.

Кредитор заранее предупреждает Вас о наступающем сроке оплаты посредством СМС или электронной почты. Если Вы оплачиваете все задолженности в срок, вам могут быть предоставлены более выгодные условия на будущий займ, плюс Вы формируете хорошую кредитную историю.

Джин Мани © 2023 Использование материалов с данного сайта разрешено только с согласия автора. Онлайн сервис по подбору займов. Дисклеймер: мы не являемся финансовой организацией, не заключаем договоров займа, не выдаём кредиты в какой бы то ни было форме. Предложение не является офертой. Конечные условия уточняйте при прямом общении с кредиторами.

Источник https://moluch.ru/archive/178/45650/

Источник https://www.jinmoney.ru/%D0%BB%D0%B8%D0%B7%D0%B8%D0%BD%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8/