Библиотека /

Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

28 июня 2021 · 6 мин чтения

Buhta.com расскажет какие казахстанские банки выдают бизнес-кредиты на приобретение автомобилей и под какие процентные ставки, а также что такое лизинг и в чем отличия автокредита от лизинга

Кредит и лизинг в чем отличия

Для привлечения дополнительных средств используются два основных способа — кредит и лизинг. Эти финансовые инструменты базируются на общих признаках: срочность, платность и возвратность. Однако между ними есть важные отличия, расскажем о них простыми словами.

Лизинг, в отличие от кредита, всегда связан с арендой имущества (транспорта, спецтехники, оборудования, объектов недвижимости) с правом последующего выкупа. При кредитных отношениях цель кредитования не важна. Заемщику предоставляются деньги на срочных и платных основаниях, и он распоряжается финансами по своему усмотрению. Ключевое отличие этих способов кредитования заключается в форме передачи заемных средств.

При кредите заемщику выдается полная сумма, за которую тот должен регулярно вносить платежи по кредиту. В этих отношениях присутствует две стороны — кредитор и заемщик.

В лизинговых отношениях присутствует третье лицо — лизинговая компания, которая приобретает имущество у продавца с последующей передачей его лизингополучателю. Как правило, договор заключается на достаточно длинный срок. В течение этого периода лизингополучатель также регулярно уплачивает установленную сумму за пользование имуществом, которая включает процент за товарный кредит и платеж за аренду. По истечение срока лизингового договора право выкупа остается за лизингополучателем, если тот не захочет вернуть имущество обратно лизингодателю.

Автокредиты в Казахстане

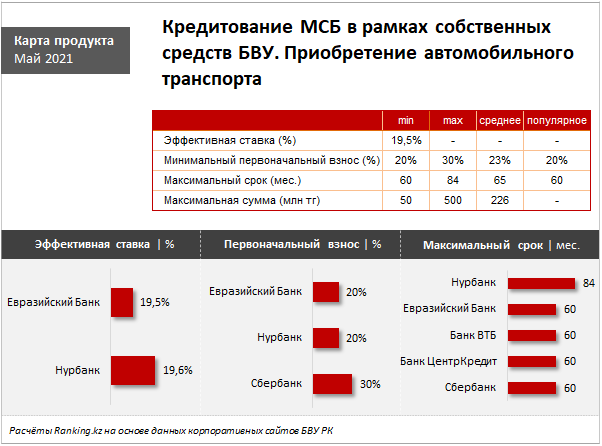

По данным Ranking.kz, проекта по мониторингу экономики Казахстана в формате рэнкингов, бизнес-кредиты на покупку автомобильного транспорта в Казахстане на текущий момент предлагают лишь 5 банков. Годовую эффективную ставку по займам в рамках собственных средств указали лишь 2 фининститута: Евразийский Банк — от 19,5%, Нурбанк — от 19,6%.

Кроме того, в Евразийском Банке такой заём можно получить в рамках госпрограмм: «Даму Өндіріс», «Даму Регионы», «Енбек», «Дорожная карта бизнеса — 2025», «Массовое предпринимательство» и т. д. По этим программам можно взять кредит под годовую ставку от 6% (ГЭСВ — от 6,2%).

Минимальный первоначальный взнос указали 3 банка: Евразийский Банк и Нурбанк — от 20% стоимости авто, Сбербанк — от 30%. При этом по некоторым направлениям госпрограмм, по которым кредитует Евразийский Банк, первоначальный взнос не требуется.

Максимальный срок кредитования у Евразийского Банка, Сбербанка, Банка ВТБ и Банка ЦентрКредит — до 60 месяцев, у Нурбанка — до 84 месяцев.

Максимальная сумма в секторе варьируется от 500 млн тенге (Нурбанк), до 50 млн тенге (Евразийский Банк).

Однако по некоторым направлениям госпрограмм предельная сумма на приобретение легковых/грузовых авто, а также спецтехники/автобусов/микроавтобусов составляет всего 20 млн тенге.

Варианты лизинга авто в Казахстане

Отметим, что своеобразной разновидностью кредита является автолизинг.

В общих чертах лизинговая схема выглядит так:

- Предпринимателю нужно выбрать автотранспорт и частично оплатить его стоимость.

- Лизингодатель вносит остальную часть суммы.

- В дальнейшем предприниматель платит за услуги лизинга и за несколько лет возмещает лизинговой компании все средства.

- До погашения долга автомобилем владеет лизингодатель. Зато предприниматель вправе пользоваться машиной. Расходы на содержание автомобиля ложатся на лизингополучателя. Как это понимать? Страховка оплачивается предпринимателем, выплаты по страховке (если произойдет ДТП) получит владелец машины – до полного погашения задолженности с последующим переоформлением документов владельцем авто считается лизингодатель.

Заметим, что зачастую лизинговые компании могут предложить нулевой процент удорожания. Здесь нет подвоха, просто автодилеры предоставляют хорошие скидки лизингодателям.

Как пример лизинга в Казахстане – Программа финансового лизинга от компании Бипэк Финанс Лизинг, которая работает с двумя лизинговыми компаниями:

- Forte Leasing

- NUR Leasing

Условия Forte Leasing:

- Сумма лизинга от 10 млн. тг. до 300 млн. тг;

- Срок от 3 до 60 месяцев;

- Первоначальный взнос от 20% стоимости предмета лизинга;

- Ставка от 5% годовых.

Условия NUR Leasing:

- Сумма лизинга от 15 млн. до 500 млн. тг;

- Срок до 37 месяцев;

- Первоначальный взнос от 20% стоимости предмета лизинга;

- Ставка от 12% годовых.

Как вы можете заметить, процентные ставки ниже банковских по автокредитам, но конечно же надо понимать, что каждую заявку на кредит рассматривают индивидуально с учетом многих параметров.

Buhta.com желает процветания вашему бизнесу и в рамках своих сил и возможностей старается информативно помогать предпринимателям в вопросах развития бизнеса, бухгалтерского учета, налогообложения и финансов.

Читайте также

- Поддержку бизнеса дополнили и продлили до конца 2021 года

- Налоги по упрощенке: что это и кому подойдет

- Всеобщее декларирование: Что нужно знать

- Перечень изъятий – что это, для чего нужен и какие товары туда входят

- Что такое ИПН и кто его оплатит

- Что включает в себя «Дополнительный пакет мер поддержки казахстанского бизнеса»

Лизинг в евразийском банке

Как оформить кредит для лояльных клиентов в Евразийском Банке

Банки ценят своих клиентов и дорожат ими. Именно поэтому банковскими учреждениями разрабатываются всевозможные программы лояльности и специальные банковские продукты, в том числе и кредитные, для своих действующих клиентов. Bankchart.kz решил рассказать, выдает ли Евразийский Банк кредит для лояльных клиентов, как его оформить, какие для этого нужны документы, есть ли комиссия за выдачу и досрочное погашение кредита и требуется ли залог для его оформления.

Как получить кредит для лояльных клиентов в Евразийском Банке?

Для получения займа для лояльных клиентов можно обратиться к специалисту Евразийского Банка, непосредственно, в одном из его отделений.

Также существует возможность подать заявку на получение кредита на официальном интернет-ресурсе Евразийского Банка. Для этого:

- На веб-странице кредитного продукта «Кредит для лояльных клиентов» кликните на кнопку «Заполнить заявку»

- Дождитесь звонка специалиста Банка для уточнения деталей

- Узнайте решение Банка по Вашей заявке

- Получите деньги

Как долго Банк рассматривает заявку на получение кредита для лояльных клиентов?

Как правило, заявка рассматривается на протяжении одного дня. Но будьте готовы к тому, что рассмотрение может затянуться.

Какие документы необходимы для оформления кредита для лояльных клиентов в Евразийском Банке?

Для оформления кредита, как правило, достаточно предъявить один из следующих документов:

- удостоверение личности;

- паспорт.

ВАЖНО! Имейте ввиду, сотрудник Банковской организации вправе запросить у Вас дополнительные документы.

Есть ли комиссия за выдачу и организацию кредита для лояльных клиентов?

Нет, комиссия за выдачу и организацию займа отсутствует.

Есть ли ограничения на досрочное погашение кредита для лояльных клиентов в АО «Евразийский банк»?

Нет. Частичное или полное досрочное погашение займа допускается без применения штрафных санкций и взимания комиссий.

Также, если верить информации, представленной на веб-ресурсе банковской организации, отсутствуют и ограничения по сумме погашения.

Какую сумму можно получить в рамках кредита для лояльных клиентов?

В зависимости от Вашей платежеспособности, Вы можете получить от 20 000 до 5 000 000 тенге.

На какой срок выдается кредит для лояльных клиентов?

Заем можно оформить на срок: до 48 месяцев.

Требуется ли залог для оформления кредита для лояльных клиентов в АО «Евразийский банк»?

Лизинг в евразийском банке

ТОО «Евразийский лизинг» является дочерней компанией АО «Евразийский Банк». Уставный капитал компании ТОО «Евразийский лизинг» составляет 297 190 000 тенге.

Лизинг — это вид деятельности, при которой Лизингодатель (лизинговая компания, банк и др.) приобретает у Продавца имущество и предоставляет его во временное владение и пользование Лизингополучателю.

Банки сдают в долгосрочную аренду машины, оборудование, транспортные средства, сооружения производственного назначения промышленным предприятиям и заключают с ними лизинговые соглашения. Таким образом, вместо того чтобы выдавать предприятию ссуду на приобретение указанных средств, банк сам покупает их и издает в аренду, сохраняя за собой право собственности. При этом банк получает арендную плату (лизинговые платежи), а не ссудный процент. Для предприятий лизинг является специфической формой финансирования инвестиций.

Для решения вопроса о финансирования банк изучает уровень доходности клиента, производит экспертную оценку возможности правильного и эффективного использования объекта лизинга, в результате чего может быть поставлен вопрос о получении дополнительных гарантий (фирменных, банковских).[16]

Виды лизинга. Современный рынок лизинговых услуг характеризуется многообразием форм лизинга. Финансовый лизинг характеризуется следующими основными чертами:

1. участие третьей стороны (производителя или поставщика объекта сделки);

2. невозможность расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

3. более продолжительным периодом лизингового соглашения (обычно близким сроку службы объекта сделки);

4. объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью.

Возвратный лизинг («lease — back») — собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной формы улучшает свое финансовое состояние.

Лизинг «поставщику — в этом случае продавец оборудования так же становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать им объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

Читать статью Деятельность коммерческих банков в сфере рынка лизинговых услуг

Возобновляемый лизинг — в лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы.

В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

— краткосрочная аренда (рейтинг) — на срок от одного дня до одного года;

— среднесрочная аренда (хайринг) — от одного года до трех лет;

— долгосрочная аренда лизинг)- от трех до 20 лет и более.

Инструментарий ТОО «Евразийский лизинг» включает в себя различные виды финансового лизинга, предлагаемые в зависимости от направления деятельности предприятия-лизингополучателя, от его возможностей, размера проекта и индивидуального предпочтения. Виды финансового лизинга в ТОО «Евразийский лизинг» указаны на рисунке 7.

Примечание- составлено автором по [7]

Рисунок 7.- Виды лизинга в ТОО «Евразийский лизинг».

При заключении лизинговых сделок по схеме BLT (build — lease — transfer) в ТОО «Евразийский лизинг» потенциальный Лизингополучатель подает заявку на рассмотрение возможного финансирования лизинговой сделки, которая подразумевает приобретение необходимых для строительства объекта «под ключ» материалов, оборудования и услуг с последующей передачей данного объекта в лизинг Лизингополучателю. При данной схеме проведения лизинговой сделки инициатором проекта, который в свою очередь является оператором проекта, создается компания — Лизингополучатель. Здания и сооружения, машины, оборудование и прочее имущество передается в лизинг Лизингополучателю после ввода в эксплуатацию объекта лизинга. При этом инициатором проекта представляется корпоративная гарантия в пользу ТОО «Евразийский лизинг» за Лизингополучателя. Финансирование лизинговых сделок по схеме BLT предполагается для крупных, финансово устойчивых компаний с достаточным уровнем ресурсов для реализации проектов.

Основные элементы лизинговой операции. Основу лизинговой сделки составляют:

— Субъект сделки (стороны лизингового договора);

— Срок лизингового договора (период Лиза);

— Услуги, представляемые по лизингу.

Объект лизинга. Объектом лизинговой сделки может быть любой вид материальной ценности, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

Субъект лизинга. Субъектом лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки

Срок лизинга. Под периодом лизинга понимается срок действия лизингового договора.

В состав любого лизингового платежа входит следующие основные элементы:

— плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

— лизинговая маржа, включающая доход лизингодателя за оказываемые услуги (1-3%);

— рисковая премия, величина которой зависит от уровня различных рисков, который несет лизингодатель.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент. Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей. Эта формула имеет такой вид:

Р = А*И:Т/1-1:(1+И:Т) т*п (1)

где Р — сумма арендных платежей;

А — сумма амортизации или стоимость арендуемого имущества;

П — срок контракта;

И — лизинговый процент;

Т — периодичность арендных платежей.

Использование данной формулы характеризует линейный график. Который показывает. Что на протяжении всего периода действия сумма каждого арендного платежа остается неизменной.

Пример 1, при стоимости арендованного оборудования 15000 единиц. Срока договора 5 лет, ставке 9%, квартальной периодичности платежей (раз в три месяца) сумма их будет постоянно равна 956,3 ед. (15000*0,06375).

![Количество совершенных сделок.[18]](https://studbooks.net/imag_/4/104348/image008.png)

Рисунок 8 — Количество совершенных сделок.[18]

Как видно на рисунке 8 количество совершенных сделок увеличивается с каждым годом, что свидетельствует о все большей популярности.

ТОО «Евразийский лизинг» сотрудничает с клиентами, работающими в разных сферах экономики, поэтому отраслевые риски диверсифицированы.

![Объем лизингового портфеля в период с 2010 по 2012гг.[18]](https://studbooks.net/imag_/4/104348/image009.png)

Рисунок 9 — Объем лизингового портфеля в период с 2010 по 2012гг.[18]

Из рисунка 9 можно увидеть, что лизинговый портфель Компании увеличился на 0,3% в 2011 и возрос в 1,5 раза в 2012 году, что означает быстрое развитие Компании.

Основные средства учитываются по стоимости за минусом накопленного износа и любого накопленного обесценивания стоимости. Износ рассчитывается по методу равномерного списания стоимости в течение следующих расчетных сроков полезной службы активов указанны в таблице 10.

Таблица 10 — Расчетные сроки полезной службы активов

Компьютеры и офисное оборудование

Мебель и принадлежности

Примечание — таблица составлена автором на основании [19]

Расходы, связанные с ремонтом и модернизацией, начисляются по факту и включаются в общие и административные расходы, если они не подлежат капитализации.

Лизинговые операции, осуществляемые Компанией, классифицируются как финансовый или операционный лизинг. Компания классифицирует каждый договор лизинга на дату его заключения согласно МСФО №17 «Лизинг». Лизинг классифицируется в качестве финансового лизинга, если передаются практически все риски и вознаграждения, сопряженные с правом собственности. Лизинг классифицируются в качестве операционного лизинга, если передаются не все риски и вознаграждения, сопряженные с правом собственности.

Динамика основных финансовых показателей свидетельствует об устойчивой тенденции развития бизнеса.

В таблице 11 приведен укрупненный баланс компании для сравнения за 2010 и 2011 гг.

За 2011 год валюта баланса компании увеличилась на 224% в основном за счет увеличения дебиторской задолженности (на 520%) и доходных вложений в материальные ценности (на 232%) в активе и за счет увеличения суммы обязательств на пассиве (на 231 %). Динамика роста валюты баланса отражает устойчивое увеличение объемов деятельности компании.

Читать статью Лизинг или кредит? Разбираем плюсы и минусы для покупок физлиц

Структура баланса является типичной для инвестиционной компании, отображающей лизинговое имущество на своем балансе. Основную долю активов составляют внеоборотные активы (85%). При этом на 01.01.2010г. основную долю внеоборотных активов (97%) составляют доходные вложения. За 2011 год внеоборотные активы компании увеличились на 210%, доходные вложения возросли на 232%, что обусловлено увеличением объемов лизинговых сделок.

В 2011 году основным источником финансирования компании являлись долгосрочные и краткосрочные обязательства, доля которых в пассиве баланса составляет на 01.01.2011 г. 96%, в том числе:

— краткосрочные и долгосрочные кредиты банков;

— краткосрочные и долгосрочные займы;

— кредиторская задолженность по обязательствам перед поставщиками и по авансам, полученным от лизингополучателей, что характерно для деятельности лизинговой компании.

По состоянию на 01.01.2011г. собственный капитал сформирован в основном за счет нераспределенной прибыли прошлых лет и отчетного периода в размере 8280 тыс. тг., что на 133% больше, чем нераспределенная прибыль по состоянию на 01.01.2010г.

Таблица 11 Бухгалтерский баланс ТОО «Евразийский лизинг»

Показатель баланса, тыс. тг.

долгосрочная дебиторская задолженность

долгосрочные займы и кредиты

прочие долгосрочные обязательства

краткосрочные займы и кредиты

в т.ч авансы полученные

доходы будущих периодов

Примечание — таблица составлена автором на основании [20]

За счет прибыльной деятельности собственный капитал за 2011 год увеличился на 120%. Низкое значение коэффициента соотношения собственного и привлеченного капитала обусловлено спецификой деятельности лизинговой компании. За прошедший год, увеличивая свой собственный капитал, компания одновременно увеличивала объемы привлечения ресурсов для финансирования деятельности компании, наращивала свой кредитный портфель.

Следует особо подчеркнуть, что как заемщик по кредитным договорам с банками и договорам займов с коммерческими структурами, ТОО «Евразийский лизинг» обслуживает долг безупречно — по всем кредитным договорам и займам отсутствуют просроченные платежи, как по основному долгу, так и по оплате процентов.

Главный источник финансирования ТОО «Евразийский лизинг» — привлеченные средства. Но в качестве вспомогательного источника финансирования компания использует свободные денежные средства. В 2011 году ТОО «Евразийский лизинг» инвестировал в лизинговые проекты собственных свободных денежных средств на сумму около 98 миллионов тенге.

Показатели эффективности деятельности.

— динамика структуры активов и пассивов показывает увеличение в 2011 году краткосрочных активов на 330%, а рост краткосрочных обязательств на 204%, что положительно влияет на ликвидность и устойчивость компании;

— промежуточный коэффициент покрытия, характеризующий способность высвободить из оборота денежные средства и погасить долговые обязательства, на 01.01.2010г. составлял 0,7. На 01.01.2011г. данный показатель составил 0,9. При этом достаточным значением показателя считается 0,8;

— коэффициент текущей ликвидности или общий коэффициент покрытия, являющийся обобщающим показателем платежеспособности предприятия, на 01.01.2010г. составил 0,7. На 01.01.2011г. данный показатель составлял 1,0. При этом достаточным значением показателя является 1-2;

— стоимость чистых активов по состоянию на 01.01.2011г. составляет более 153 млн. тенге.

— рентабельность продаж компании за 2011 год составила 24.2% при достаточном значении указанного показателя в 15%;

— рентабельность активов составила на 01.01.2011 г.- 4.4%;

— рентабельность собственного капитала компании составила на 01.01.2011г. — 68.2%

Показатели эффективности характерны для лизинговой компании, финансирующей свою деятельность за счет заемных финансовых ресурсов. При снижении стоимости привлекаемых для осуществления основной деятельности ресурсов, коэффициенты рентабельности смогут увеличиваться.

Таблица 12 Отчет о прибылях и убытках ТОО «Евразийский лизинг»

Прибыль (убыток)до налогообложения

Текущий налог на прибыль

Примечание — таблица составлена автором на основании [21]

Сроки лизинга и стоимость имущества, переданного в лизинг:

По срокам лизинговые сделки реализовывались, в основном, длительностью 3-4 года, которые предоставляли в лизинг на 6-7 лет. Средний размер лизинговых сделок в 2011 году составил 133,1 тысяч долларов США, что на 13% выше показателя 2010 года. Минимальная стоимость имущества, переданного в лизинг в прошлом году, составила 500 долларов США. Максимальная стоимость имущества, переданного в лизинг, составила 4 млн. долларов США.[22]

Процентные ставки (ставки вознаграждения):

Следует отметить, что за 2009-2011 годы наблюдается общее снижение процентных ставок на лизинговом рынке. Минимальная процентная ставка в 2009 году составляла 13%, но с появлением новых игроков на рынке лизинга в 2011 году этот показатель снизился до 9%. Также можно отметить снижение максимальной процентной ставки, если в 2009 году верхний порог этого показателя составил 22%, то в 2011 году — в среднем 18% годовых.

Общими инвестициями в лизинг является сумма минимальных лизинговых платежей по финансовому лизингу к получению лизингодателем. Минимальными лизинговыми платежами являются платежи в течение срока лизинга, которые должны осуществляться лизингополучателем, не считая выплат за условную аренду, стоимость услуг или налоги, которые были получены лизингодателем и должны быть ему возмещены.

Используемой в лизинге ставкой вознаграждения является дисконтированная ставка, которая в момент начала лизинга приводит общую сумму минимальных лизинговых платежей к справедливой стоимости актива, переданного в финансовый лизинг.

Справедливой стоимостью является сумма, за которую можно обменять актив, переданный в лизинг, или погасить обязательство между компетентными сторонами при их желании и в ходе обычного бизнеса. Чистые инвестиции в лизинг отражаются по статье «Чистые инвестиции в финансовый лизинг» в бухгалтерском балансе. Незаработанный финансовый доход амортизируется с отнесением на доход по финансовому лизингу в течение срока в виде выраженного в процентах постоянного коэффициента доходности чистых инвестиций. Любые резервы на возможные убытки по финансовому лизингу дебетуются на расходы и учитываются как уменьшение чистых инвестиций в лизинг.

Читать статью Финансовая сфера

Все займы и привлеченные средства первоначально признаются по стоимости, которая представляет собой справедливую стоимость полученных средств, включая расходы, связанные с их получением. После первоначального признания, займы учитываются по амортизированной стоимости по методу эффективной процентной ставки. Амортизационная стоимость рассчитывается, принимая во внимание любые издержки, связанные с получением займов, а также скидки или премии, связанные с погашением займов.[23]

Лизинг в евразийском банке

Система позволяющая вести все от поступления до продаж

Полное ведение бухгалтерии сотрудником Бухты

Система учета товаров, перемещения и остатков

Автоматизируйте работу своего ресторана полностью

Для розничной торговли

Полный контроль над торговой точкой

Для оптовой торговли

Контролируйте отгрузки и склады

Бухгалтерия прямо у вас на сайте

Индивидульные технологические решения

Как работать с Бухтой

Склад и закупки

Ведение учета запасов, перемещений, прихода и отгрузки

Автоматическая сдача налоговой отчетности

Интеграция с банками

Банк в бухгалтерии, документы на основании платежек и наоборот

Все документы подписываются в электронном виде

Зарплата и кадры

Начисление зарплаты на основании посещаемости

Получи сервисы Бухты по API

Акты, накладные. ЭСФ, ЭАВР, СНТ

Как работать с Бухтой

Наши последние новости

Только полезные статьи

Найдите быстрый ответ на ваш вопрос

Как работать с Бухтой

Библиотека / Финансы

Финансы ・ Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

Buhta.com расскажет какие казахстанские банки выдают бизнес-кредиты на приобретение автомобилей и под какие процентные ставки, а также что такое лизинг и в чем отличия автокредита от лизинга

Кредит и лизинг в чем отличия

Для привлечения дополнительных средств используются два основных способа — кредит и лизинг. Эти финансовые инструменты базируются на общих признаках: срочность, платность и возвратность. Однако между ними есть важные отличия, расскажем о них простыми словами.

Лизинг, в отличие от кредита, всегда связан с арендой имущества (транспорта, спецтехники, оборудования, объектов недвижимости) с правом последующего выкупа. При кредитных отношениях цель кредитования не важна. Заемщику предоставляются деньги на срочных и платных основаниях, и он распоряжается финансами по своему усмотрению. Ключевое отличие этих способов кредитования заключается в форме передачи заемных средств.

При кредите заемщику выдается полная сумма, за которую тот должен регулярно вносить платежи по кредиту. В этих отношениях присутствует две стороны — кредитор и заемщик.

В лизинговых отношениях присутствует третье лицо — лизинговая компания, которая приобретает имущество у продавца с последующей передачей его лизингополучателю. Как правило, договор заключается на достаточно длинный срок. В течение этого периода лизингополучатель также регулярно уплачивает установленную сумму за пользование имуществом, которая включает процент за товарный кредит и платеж за аренду. По истечение срока лизингового договора право выкупа остается за лизингополучателем, если тот не захочет вернуть имущество обратно лизингодателю.

Автокредиты в Казахстане

По данным Ranking.kz, проекта по мониторингу экономики Казахстана в формате рэнкингов, бизнес-кредиты на покупку автомобильного транспорта в Казахстане на текущий момент предлагают лишь 5 банков. Годовую эффективную ставку по займам в рамках собственных средств указали лишь 2 фининститута: Евразийский Банк — от 19,5%, Нурбанк — от 19,6%.

Кроме того, в Евразийском Банке такой заём можно получить в рамках госпрограмм: «Даму Өндіріс», «Даму Регионы», «Енбек», «Дорожная карта бизнеса — 2025», «Массовое предпринимательство» и т. д. По этим программам можно взять кредит под годовую ставку от 6% (ГЭСВ — от 6,2%).

Минимальный первоначальный взнос указали 3 банка: Евразийский Банк и Нурбанк — от 20% стоимости авто, Сбербанк — от 30%. При этом по некоторым направлениям госпрограмм, по которым кредитует Евразийский Банк, первоначальный взнос не требуется.

Максимальный срок кредитования у Евразийского Банка, Сбербанка, Банка ВТБ и Банка ЦентрКредит — до 60 месяцев, у Нурбанка — до 84 месяцев.

Максимальная сумма в секторе варьируется от 500 млн тенге (Нурбанк), до 50 млн тенге (Евразийский Банк).

Однако по некоторым направлениям госпрограмм предельная сумма на приобретение легковых/грузовых авто, а также спецтехники/автобусов/микроавтобусов составляет всего 20 млн тенге.

Варианты лизинга авто в Казахстане

Отметим, что своеобразной разновидностью кредита является автолизинг.

В общих чертах лизинговая схема выглядит так:

- Предпринимателю нужно выбрать автотранспорт и частично оплатить его стоимость.

- Лизингодатель вносит остальную часть суммы.

- В дальнейшем предприниматель платит за услуги лизинга и за несколько лет возмещает лизинговой компании все средства.

- До погашения долга автомобилем владеет лизингодатель. Зато предприниматель вправе пользоваться машиной. Расходы на содержание автомобиля ложатся на лизингополучателя. Как это понимать? Страховка оплачивается предпринимателем, выплаты по страховке (если произойдет ДТП) получит владелец машины – до полного погашения задолженности с последующим переоформлением документов владельцем авто считается лизингодатель.

Заметим, что зачастую лизинговые компании могут предложить нулевой процент удорожания. Здесь нет подвоха, просто автодилеры предоставляют хорошие скидки лизингодателям.

Как пример лизинга в Казахстане – Программа финансового лизинга от компании Бипэк Финанс Лизинг, которая работает с двумя лизинговыми компаниями:

- Forte Leasing

- NUR Leasing

Условия Forte Leasing:

- Сумма лизинга от 10 млн. тг. до 300 млн. тг;

- Срок от 3 до 60 месяцев;

- Первоначальный взнос от 20% стоимости предмета лизинга;

- Ставка от 5% годовых.

Условия NUR Leasing:

- Сумма лизинга от 15 млн. до 500 млн. тг;

- Срок до 37 месяцев;

- Первоначальный взнос от 20% стоимости предмета лизинга;

- Ставка от 12% годовых.

Как вы можете заметить, процентные ставки ниже банковских по автокредитам, но конечно же надо понимать, что каждую заявку на кредит рассматривают индивидуально с учетом многих параметров.

Buhta.com желает процветания вашему бизнесу и в рамках своих сил и возможностей старается информативно помогать предпринимателям в вопросах развития бизнеса, бухгалтерского учета, налогообложения и финансов.

Похожие записи:

- Лизинг автомобилей и спецтехники в СберЛизинг

- Лизинг для — выгодная ли это история?

- Участие банковского капитала в лизинговом бизнесе

- Возвратный лизинг

Источник https://buhta.com/kz/ru/library/article/leasing-94

Источник https://tukcom.ru/lizing/lizing-v-evrazijskom-banke/