Лизинг

Фонд развития промышленности финансирует лизинг оборудования для технологического перевооружения и модернизации основных производственных фондов российских предприятий.

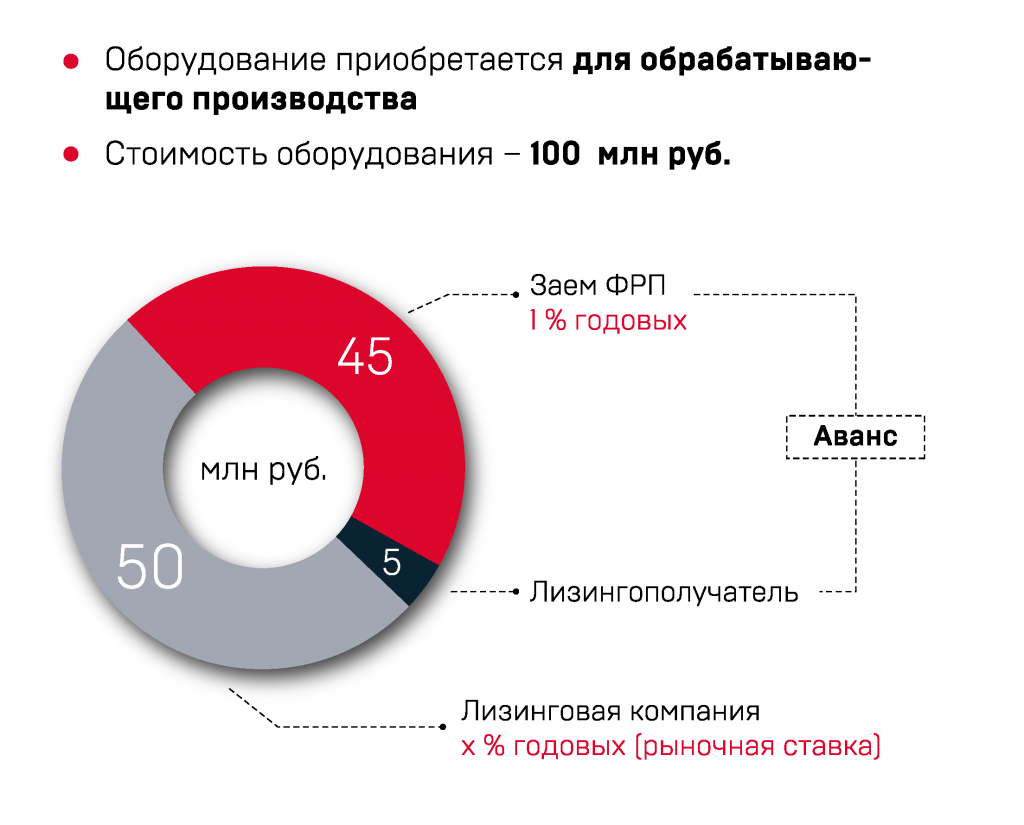

Участие Фонда в лизинговом проекте обеспечит финансирование до 90% аванса за лизинговое оборудование.

Заявку на заем по программе «Лизинг» формирует уполномоченная лизинговая компания.

Максимальный размер займа Фонда может составлять до 45% от общей стоимости промышленного оборудования для обрабатывающих производств и 27% для других лизинговых проектов, приобретающих отечественное оборудование.

Лизинг

Участие Фонда в лизинговом проекте обеспечит финансирование части аванса за лизинговое оборудование, другая часть аванса должна финансироваться за счет средств лизингополучателя.

Сумма займа:

Общий бюджет проекта:

Срок займа:

Процентная ставка

для обрабатывающих производств

для других лизинговых проектов

Условия финансирования:

- Займы предоставляются для финансирования от 10% до 90% первоначального взноса (аванса) лизингополучателя, составляющего от 10% до 50% от стоимости приобретаемого в рамках договора промышленного оборудования

- Сумма займа может составить до 45% от общей стоимости промышленного оборудования для обрабатывающих производств

- Сумма займа может составить до 27% для других лизинговых проектов, приобретающих отечественное оборудование

Пример:

Особенности:

- Лизингодателем в рамках проекта выступает уполномоченная лизинговая компания

Фонд развития промышленности не сотрудничает с консалтинговыми компаниями и не имеет аккредитованных консультантов по подготовке документов для получения займа. Если вам предлагают «100% гарантию получения займа ФРП», то вы имеете дело с мошенниками. В фонде работает официальный консультационный центр, обратиться в который можно абсолютно бесплатно. За каждой заявкой закреплен клиентский менеджер, который информирует о ходе рассмотрения проекта и дает подробную обратную связь на всех этапах прохождения заявки. Узнать подробнее.

Документы для заемщика

Основные документы

Документы для заявки и методические рекомендации

Типовые формы

Обеспечение

Документы для получения гарантии от Корпорации МСП

Документы для лизинговых компаний

Прочие документы

Нормативный документ, определяющий условия программы.

Нормативный документ, определяющий порядок отбора проектов по программам финансирования.

Ставка для других отраслей промышленности при условии приобретения отечественного оборудования составляет 3% годовых.

Оборудование могут приобрести предприятия, ведущие деятельность по ОКВЭД 16

Нормативный документ, определяющий правила использования и возврата займа.

Обращаем внимание, что заявку на заем по программе «Лизинг» формирует уполномоченная лизинговая компания. Начните свою работу с выбора подходящей лизинговой компании из перечня ФРП.

Рекомендации по оформлению документов вы можете посмотреть и скачать в разделе ниже.

Методические рекомендации по подготовке документов заявителями

Методические рекомендации для обеспечения качества подготовки документов проекта заявителями.

Заложенные в модели курсы валют:

курс доллара США – 90₽

курс евро – 100₽

курс китайского юаня – 13₽

Типовые формы договоров, которые заключаются с заявителем. Именно эти типовые формы договоров будут подписаны после одобрения проекта. Обращаем внимание, что указанные формы договоров едины для всех заемщиков/залогодателей/поручителей/гарантов и не подлежат изменению.

Верхнеуровневый перечень видов обеспечения, более подробную информацию можно найти в Стандарте.

Нормативный документ, определяющий обеспечение займа.

Виды гарантий и их основные параметры.

Этот договор заключает заемщик ФРП, получающий гарантию Корпорации МСП.

Перечень необходимых документов для получения гарантии от Корпорации МСП.

Видео и инфографика

Условия программы Лизинг

Как подать заявку в ФРП

Схема рассмотрения проекта в ФРП

Часто задаваемые вопросы

Каков порядок подачи заявки на заем?

Первоначально необходимо выбрать уполномоченную лизинговую компанию из перечня и обратиться для согласования условий лизинговой сделки. Заявку на получение вашим предприятием льготного займа от ФРП подает уполномоченная лизинговая компания.

Может ли одна компания направить на рассмотрение в ФРП более одной заявки на финансирование?

Если между заявителем и ФРП на дату подачи заявки действует договор (договоры) целевого займа, или такой договор находится в процессе заключения, то для приема заявки в работу должны одновременно выполняться следующие условия:

• суммарная доля заимствований из средств целевого финансирования фонда с учетом запрашиваемой суммы займа по вновь заявляемому проекту не должна составлять более 50% балансовой стоимости активов заявителя на последнюю отчетную дату;

• истекли два отчетных периода (квартала) с даты заключения последнего договора целевого займа (ограничение распространяется на программы «Проекты развития», «Комплектующие изделия» и «Деревообработка с РФРП»).

Важно! По программам «Проекты развития», «Приоритетные проекты», «Комплектующие изделия», «Лизинговые проекты» и «Производительность труда» установлено о граничение на прием новых заявок при наличии у компании двух и более займов ФРП и/или заявок на рассмотрении.

Основной ОКВЭД предприятия не входит в перечень отраслей, финансируемых ФРП. Следует ли сделать основным ОКВЭД проекта для получения займа?

Нет, ОКВЭД проекта может быть дополнительным в выписке из ЕГРЮЛ.

Каковы условия выдачи займа по программе «Лизинговые проекты» на приобретение промышленного оборудования для осуществления деятельности в отраслях, не входящих в перечень из раздела С «Обрабатывающие производства»?

Для проектов из отраслей, не входящих в перечень из раздела С «Обрабатывающие производства», возможно приобретение оборудования российского производства. В таком случае средства займа выдаются по ставке 3% годовых. Сумма займа может составить до 27% для таких лизинговых проектов, приобретающих отечественное оборудование.

В каком банке можно открыть расчетный счет для перечисления средств займа?

По программе «Лизинговые проекты» расчетный счет открывается в одном из банков, гарантии которых ФРП может принять в качестве обеспечения.

Договор лизинга на приобретение оборудования заключен на 3 года. Может ли предприятие получить заем от ФРП на уплату аванса сроком на 5 лет?

Нет. Срок займа ФРП не может превышать срок договора лизинга.

Кто может выступать поставщиком оборудования? Возможно ли купить его у партнеров?

Поставщиком оборудования может быть производитель, официальный дистрибьютер или дилер. Важно: предметом лизинга может быть только новое, ранее не использовавшееся оборудование.

Возможен ли обратный (возвратный) лизинг?

Нет. Оборудование должно быть приобретено в рамках договора лизинга, для создания нового или модернизации существующего производства, технического перевооружения, внедрения новых технологий или создания продукции. Возвратный лизинг – это вид сделки, когда организация продает свое имущество лизинговой компании и одновременно заключает с ней договор, по условиям которого получает это же имущество в аренду.

На какую сумму необходимо предоставить обеспечение?

Для получения займа ФРП необходимо предоставить обеспечение на всю сумму займа с учетом процентов за весь срок пользования займом.

В качестве основного обеспечения можно предоставить оборудование, которое приобретается в рамках реализации проекта?

Нет, приобретаемое в рамках лизинговой сделки оборудование не может выступать в качестве обеспечения займа ФРП, так как оно изначально обременяется лизингодателем и служит залогом в такой лизинговой сделке. В качестве залога по займу может быть принято иное имущество в соответствии со Стандартом ФРП по обеспечению.

Можно ли получить лизинговый заем на покупку бульдозеров и экскаваторов?

Нет, приобретение транспортных средств невозможно (включая вагоны, самолеты, вертолеты, суда и автомобили). Предметом лизинга может быть промышленное технологическое оборудование, непосредственно задействованное в производственном процессе, в том числе и лесозаготовительная спецтехника (для проектов в части класса ОКВЭД №16).

Можно ли купить в лизинг харвестер или форвадер?

Приобретение в лизинг харвестеров и форвадеров допустимо исключительно в рамках проектов деревообработки (класс ОКВЭД №16). При этом такая спецтехника должна быть обязательно российского производства.

Какое оборудование может купить в лизинг деревообрабатывающая компания?

Для проектов по деревообработке (класс ОКВЭД №16) возможно приобретение в лизинг оборудования в соответствии с перечнем.

Досрочное погашение займа возможно?

Да, на любом этапе реализации проекта без применения штрафных санкций.

Как попасть в перечень уполномоченных лизинговых компаний?

Для включения в перечень уполномоченных лизинговая компания должна соответствовать требованиям и направить в ФРП заявку с приложением документов на бумажном носителе. По мере готовности экспертиз, поданные заявки выносятся на рассмотрение Экспертного совета ФРП для принятия решения об отборе лизинговой компании либо об отказе в участии в программе.

Объявление об отборе.

Перечень документов.

Типовое соглашение с лизинговой компанией.

Для первичной оценки вашей заявки не требуется предоставление каких-либо документов

Просто заполните «Онлайн-форму» в личном кабинете Заявителя

Лизинг в кредит

Когда банки предоставляют кредит на развитие новых программ лизинговых компаний, они получают повышенную прибыль, но сталкиваютсяс серьезными рисками. Поэтому далеко не все кредитные организации готовы заниматься таким бизнесом. Лизингодателям трудно найти финансирование под новые продукты, а чтобы привлечь банки, они готовы пойти на серьезные уступки.

Наталья Логвинова

Особенности финансирования

Российский рынок лизинга активно развивается, а предложения его игроков становятся все более разнообразными. Многие фирмы занимаются уже не просто финансовой арендой, а предлагают нетрадиционные программы лизинга, например, с нулевым первоначальным взносом или «коробочные» продукты, работающие на основе скоринга. Чтобы продвигать такие продукты, лизингодатели должны найти под них финансирование, так как собственными средствами здесь подавляющему большинству компаний никак не обойтись. А значит, нужно искать деньги на стороне. Самый распространенный и привычный для российских лизингодателей путь — обратиться за финансированием в банк. Только вот стандартный заем здесь получить уже не удастся.

Понятно, что такие технологии, как скоринг, не являются чем-то экзотическим и уже достаточно долго применяются на российском рынке. Однако для кредитной организации, которая будет предоставлять финансирование, важно понять, насколько адекватны решения кредитуемой лизинговой компании, принятые с помощью этой технологии. Поэтому, как поясняет начальник кредитного управления Банка проектного финансирования (БПФ) Станислав Гундар, прежде чем финансировать лизинговую компанию, банк должен тщательно проверить ее программу на предмет соответствия своим принципам кредитования.

Основные сложности в получении финансирования по лизинговым сделкам, заключаемым с применением скоринговых технологий, кроются в том, что здесь меняется объект анализа. «Вместо финансового анализа конкретного лизингополучателя и проекта необходимо проводить более сложную комплексную проверку технологии принятия решений и реализации сделок», — объясняет генеральный директор компании «Русь-Лизинг» Анатолий Воронецкий. При этом недостаточно просто проверить скоринговую модель по формальным критериям, необходимо провести детальный анализ всей технологии совершения сделки и оценить возможность влияния человеческого фактора на каком-либо этапе, считает эксперт.

Тем не менее, даже несмотря на трудности при поиске финансирования, «коробочные» лизинговые продукты действительно популярны на рынке, так как они удобны и лизингополучателям, и лизингодателям. «Для лизингополучателей это наиболее быстрый способ получения автотранспорта или оборудования в лизинг, для лизингодателя — возможность сформировать портфель, состоящий из однородных высоколиквидных предметов, — объясняет генеральный директор компании «Номос-Лизинг» Александр Вежновец. — А получить финансирование под такой портфель на самом деле иногда даже проще». Ведь скоринговые технологии лизинга, как правило, распространяются на наиболее ликвидные предметы финансовой аренды, такие как автотранспорт, строительная техника и полиграфическое оборудование. В основе скоринговых технологий лежит экспресс-оценка финансового состояния потенциальных лизингополучателей, а также проверка клиентов службой безопасности на предмет наличия негатива в результатах их деятельности и определения ограничения максимальной суммы сделки. Если все критерии скоринга устраивают банк, то после оценки финансового состояния самой лизинговой компании, кредитная организация устанавливает на компанию лимит и открывает кредитную линию для финансирования данных сделок.

Риски есть, и их много

По мнению начальника управления кредитования Экспобанка Александра Катаева, нетрадиционные программы являются в любом случае более рисковыми, чем классический лизинг. Например, скоринговые программы не полностью отражают финансовое положение компании-лизингополучателя и не учитывают особенностей ведения бизнеса на российском рынке. А контракты с нулевым первоначальным взносом не позволяют банку при принятии лизингового имущества в залог корректировать его стоимость с учетом расходов на реализацию и судебные издержки. Кредиты, выданные лизинговым компаниям под такие сделки, становятся частично необеспеченными. «Поэтому, как правило, банки занимаются финансированием лизинговых контрактов без авансового платежа только по ограниченному списку наименований предметов лизинга, ликвидность которых наиболее высока, либо в случае предоставления дополнительного залогового обеспечения», — объясняет начальник управления продаж департамента малого и среднего бизнеса Русского банка развития (РБР) Алексей Доманов.

Понятно, что при финансировании нетрадиционных программ банк предпочтет сотрудничать с проверенным и хорошо знакомым лизингодателем, а лучше — с собственной дочерней компанией. «Часто финансирование нестандартных программ производится в пользу дочерних лизинговых компаний, когда банк берет на себя риски, связанные только с лизингополучателем, а риски по сотрудничеству с лизинговой компанией сведены к нулю», — резюмирует Александр Катаев (Экспобанк). Правда, бывают исключения: банк может кредитовать нестандартные программы не родственной ему компании. Подобные сделки могут быть интересны кредитным организациям, которые ориентируются на высокую доходность, так как повышенные риски приведут к росту стоимости услуги и банк заработает больше.

Дополнительно снизить риски и убедить банк финансировать новую нестандартную программу лизинговая компания может за счет заключения договоров обратного выкупа с поставщиком. В случае срыва сделки поставщик обязуется выкупить обратно имущество у лизинговой компании по заранее определенной стоимости. Только вот далеко не все поставщики сейчас соглашаются сотрудничать на условиях обратного выкупа. При этом у лизинговой компании все равно должны быть на руках некоторые собственные средства. «Минимальный размер авансового платежа для лизинговой компании при получении ссуды в большинстве банков колеблется в пределах от 10 до 30%, — отмечает Алексей Доманов (РБР), — а кредит выдается банком только после погашения авансового платежа».

Что касается «коробочных» (работающих на основе скоринга) лизинговых программ, то они, как правило, создаются для представителей малого и среднего бизнеса. «В этом случае размеры контрактов небольшие. Поэтому банки, финансирующие лизингодателей под эти сделки, да и сами лизинговые компании не готовы обсуждать с каждым лизингополучателем различные условия, и клиенту приходится выбирать один из «коробочных» вариантов», — поясняет Алексей Доманов. Риски, возникающие у банков при финансировании лизинговой сделки, схожи с рисками, связанными с кредитованием представителей малого и среднего бизнеса. А если точнее, то низкий уровень прозрачности бизнеса не позволяет достоверно оценить кредитоспособность заемщика. Дополнительно банк может столкнуться с рисками, возникающими при кредитовании клиентов с ярко выраженной сезонностью бизнеса, низкой степенью диверсификации поставщиков и покупателей, характерной для малого бизнеса, что означает повышенный уровень зависимости заемщика от своих контрагентов. Еще одним риском может быть отсутствие автоматизации финансового учета у лизингополучателя, что тоже у небольших компаний не редкость.

Доверяй, но проверяй

Высокие риски вынуждают банки тщательно подбирать формы сотрудничества с лизингодателями, которым нужно финансирование под нетрадиционные программы лизинга. О наиболее распространенных и безопасных способах работы банков и лизингодателей в этой сфере рассказал начальник управления лизинговых операций Альфа-Банка, генеральный директор компании «Альфа-Лизинг» Дмитрий Кожевников. Когда банк финансирует небольшие по объему и сроку и несложные сделки, то наилучшим является способ установления лимитов кредитования на каждую лизинговую компанию. При этом кредитная организация и лизингодатель должны совместно разрабатывать стандартные продукты, которые будут финансироваться из данного источника, а также взаимодействовать при сопровождении сделки по отлаженной схеме. У представителей банка при этом должна быть возможность провести мониторинг предмета лизинга или, если точнее — залога, которым становится объект сделки финансовой аренды, когда лизингодатель получает в банке кредит. Параллельно кредитной организации лучше следить и за финансово-экономическим состоянием лизинговой компании.

Если же речь идет об участии в крупном тендере, то здесь участие банка должно касаться всех сторон взаимодействия субъектов сделки, в том числе и потенциального лизингополучателя. Для кредитной организации имеет особое значение полноценная оценка рисков. При подобных сделках финансирование, как правило, носит комплексный характер, а дополнительные возможности банка используются шире. В их числе такие, как способность кредитной организации решить вопрос с привлечением долгосрочных ресурсов в местной валюте через синдикации и облигационные займы. Дополнительно банк для снижения рисков может использовать свои связи с поставщиком предмета лизинга. Чем крупнее кредитная организация, тем больше шансов, что у нее уже обслуживался этот поставщик либо даже имел там кредитный лимит или линию. Это значит, что о продавце предмета, который потом сдадут в лизинг, есть внутренняя информация. Она будет более полной и надежной, чем данные, полученные из внешних источников, например от лизинговой компании или ее клиента.

Когда программа лизинга использует импортное оборудование, сделка может быть связана с импортно-экспортным финансированием. Здесь упростить банку и лизингодателю работу, а также снизить риски помогут взаимоотношения кредитной организации с экспортными кредитными агентствами, страховыми компаниями, зарубежными банками, с которыми уже доводилось работать, а если повезет — имеются длительные и плодотворные отношения, например совместный опыт в реализации сделок с постфинансированием или аккредитивными схемами расчетов.

А еще банк может снять с себя большую часть рисков, если не будет кредитовать лизинговую компанию сам, а поможет ей воспользоваться другими инструментами привлечения финансирования, например выйти на зарубежные финансовые рынки. В этом случае банк все равно получит доход (за организацию финансирования), но потеряет возможность увеличить свой ссудный портфель. Тогда как, по мнению Станислава Гундара (БПФ), пополнение кредитного портфеля — это основная цель сотрудничества банков с лизинговыми компаниями. Для лизингодателей наилучший способ финансирования — кредитование в форме возобновляемой кредитной линии, когда общий ссудный лимит соответствует запросам лизинговой компании, отдельные транши предоставляются под конкретные сделки, а погашение проводится в соответствии с графиком поступления лизинговых платежей от клиентов. Почти идеальным вариантом эта схема финансирования может считаться тогда, когда лизингодатель, помимо всех перечисленных условий, получит возможность в дальнейшем секьюритизировать профинансированный банком портфель, отмечает вице-президент Номос-Банка Александр Ройко.

Еще один вариант, который тоже можно считать очень привлекательным для лизингодателей, — открытая кредитная линия, в рамках которой финансируются все новые проекты, а не только какая-то конкретная программа. «К сожалению, не многие банки на это готовы, но положительная тенденция уже есть, — рассказывает Александр Вежновец (Номос-Лизинг). — Если раньше такая форма взаимодействия возможна была исключительно между банками и их дочерними лизинговыми компаниями, то сейчас несколько крупнейших кредитных организаций уже вышли на рынок с предложением как «пакетного» рефинансирования действующих сделок, так и финансирования новых контрактов в рамках утверждаемых кредитных линий».

Однако пока, по словам начальника управления корпоративного бизнеса банка «Возрождение» Ирины Семеновой, банки чаще придерживаются концепции стандартного кредитования, так как другие инструменты значительно рискованнее. Ведь большинство лизинговых компаний имеют специфические балансы: большое количество обязательств, незначительные собственные средства, а также серьезный объем долгосрочных финансовых вложений и дебиторской задолженности.

Совместные разработки объединяют

Тем не менее лизингодатели все же исхитряются найти средства на свои новые программы, которые сейчас активно внедряют. Не последнюю роль в этом процессе играет совместная работа лизинговых компаний и банков над новыми продуктами. Может показаться, что для банка участие в разработках и исследованиях лизингодателя — это абсолютно бесплодные усилия, так как новый продукт будет предлагать только лизингодатель. Однако опрошенные «БО» эксперты опровергли эту версию. «Если при разработке нового продукта лизинговая компания вовлекает в процесс финансирующий банк и его специалисты параллельно с сотрудниками лизинговой компании оценивают возможные риски, анализируют рынок лизинговых услуг в данном сегменте и разрабатывают критерии скоринга, то проблем с получением финансирования не будет», — считает Александр Вежновец (Номос-Лизинг). Если же лизинговая компания занимается этими вопросами без участия банка, то чтобы получить финансирование ей нужно будет доказать кредитной организации, что ее проект эффективен, и подробно описать сопутствующие риски. В случае если они, по мнению кредитной организации, будут высоки, то банк может либо отказаться от финансирования данного проекта, либо согласиться финансировать его, но частично. В общем, вовлечение кредитной организации в процесс разработки нового продукта существенно облегчает дальнейшее взаимодействие с ней. «Однако банк будет заинтересован в таком взаимодействии только в том случае, если речь идет о финансировании его дочерней компании, либо если есть уверенность в том, что проект будет достаточно весомым, чтобы оправдать затраты на его разработку», — добавляет Александр Вежновец.

Но у Станислава Гундара (БПФ) по этому вопросу несколько иное мнение: «Если банк планирует выстраивать долгосрочные партнерские отношения с лизинговой компанией, то он просто обязан участвовать в разработке лизинговой программы. Ведь от своевременности оплаты лизинговых платежей и успеха сделок напрямую зависит возврат предоставленных лизинговой компании кредитов». Поэтому, участвуя в разработке совместно с лизингодателем, банк снижает свои риски и имеет возможность адаптировать финансируемый проект под свои стандарты и технологии, что будет способствовать ускорению сроков принятия решений, повышению их качества и снижению издержек.

Банковские эксперты тоже согласились с тем, что совместная работа над продуктами лизинговых компаний приносит ощутимую пользу. «Наш банк готов участвовать в разработке новых лизинговых продуктов партнера, так как основная задача лизинговой компании — это предоставление клиентам банка широкого спектра услуг», — поясняет Ирина Семенова (банк «Возрождение»). По мнению Александра Ройко (Номос-Банк), участие кредитной организации в разработке новых продуктов поможет более полно использовать ее финансовые возможности. А это повысит привлекательность лизинговой услуги для конечного потребителя и упростит процесс сопровождения сделок.

Тем не менее вице-президент, заместитель начальника департамента торгового и проектного финансирования Оргрэсбанка Сергей Степанов отметил, что на практике банки редко принимают участие в разработке новых продуктов лизингодателей, так как это дорогостоящее мероприятие, в котором участвует целая команда специалистов кредитной организации. Другое дело, если это дочерняя лизинговая компания банка. Тогда лизинг входит в линейку его кредитных продуктов, а маркетинговые службы кредитной организации активно участвуют в разработках.

Источник https://frprf.ru/zaymy/lizing/

Источник https://bosfera.ru/bo/lizing-v-kredit