Экономическая экспертиза реальных инвестиционных проектов: методический аспект – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Учебник «Оценка эффективности инвестиционных проектов»

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название “инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект — это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы.

Формулировка проекта (иногда используется термин “идентификация”). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях — коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и/или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

В дальнейшем настоящая глава, равно как и все последующие главы, в основном посвящены изложению этапа разработки проекта, когда бизнес идея проекта уже сформулирована. При проведении экспертизы проекта также будет полезно использовать публикуемый материал, так как в конечном итоге суть экспертизы заключается в проверке правильности того, что составляет содержание разработанного инвестиционного проекта.

В настоящее время для стран бывшего Советского Союза актуальным способом привлечения инвестора является вариант создания совместного предприятия в виде акционерного общества с участием украинской стороны (реципиента) и зарубежного партнера (инвестора). В этом случае инициатива, как правило, исходит от реципиента, который пытается заинтересовать потенциального инвестора. Успех принятия инвестиционного проекта существенным образом будет зависеть от степени удовлетворения требований зарубежного инвестора, которые могут отличаться от общепринятых. В данном случае этапу разработки инвестиционного проекта может предшествовать стадия подготовки инвестиционных предложений (или инвестиционного меморандума). В этот документ включаются подробные сведения о реципиенте, результатах его деятельности в прошлом, составе выпускаемой продукции, стратегии и тактике поведения на рынке и ряд данных. Кроме того, необходимо привести результаты инвестиционного анализа, который следует излагаемой ниже схеме, но выполняется без излишней детализации и с возможным освещением нескольких инвестиционных сценариев. После одобрения потенциальным инвестором этого меморандума, происходит детальная разработка инвестиционного проекта с учетом замечаний и пожеланий инвестора. Такая схема организации работ позволяет экономить усилия реципиента.

2. 2. Виды инвестиционных проектов

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим.

Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т.к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев — какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т. д.

2. 3. Предварительная стадия разработки и анализа проекта

После формулировки бизнес идеи будущего инвестиционного проекта естественным образом возникает вопрос, способно ли предприятие реализовать эту идею в принципе. Для ответа на этот вопрос необходимо проанализировать состояние отрасли экономики, к которой принадлежит предприятие, и сравнительное положение предприятия в рамках отрасли. Данный анализ и составляет содержание предварительной стадии разработки и анализа инвестиционного проекта. В практике западного проектного анализа принято использовать следующие два критерия:

Вам будет интересно Денежные дни: когда финансовая удача сама пойдет к вам в руки

Анализ зрелости отрасли принято производить, относя ее к одному из четырех состояний развития: эмбриональному, растущему, зрелому и стареющему.

Экономическая экспертиза реальных инвестиционных проектов: методический аспект Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Квон Гульнара Магсумовна

В статье рассматриваются методические аспекты проведения экспертизы инвестиционных проектов резидентов бизнес-инкубатора.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Квон Гульнара Магсумовна

Методические аспекты отбора и оценки инновационных проектов в технопарках с применением форсайт-методологии и сбалансированной системы показателей

Economic Assessment of Real Investment Projects: Methodological Aspect

The paper deals with methodological aspects of carrying out expert examination of investment projects of business incubator residents.

Текст научной работы на тему «Экономическая экспертиза реальных инвестиционных проектов: методический аспект»

Вестник экономики, права и социологии, 2015, № 1

Экономическая экспертиза реальных инвестиционных проектов: методический аспект

Кандидат экономических наук, профессор кафедры экономической теории Казанского национального исследовательского технического университета им. А.Н. Туполева — КАИ

В статье рассматриваются методические аспекты проведения экспертизы инвестиционных проектов резидентов бизнес-инкубатора.

Ключевые слова: регион, инвестиции, инвестиционный проект, рейтинг, критерии оценки.

Данная статья написана по результатам работы автора, проводившего экспертизу реальных инвестиционных проектов резидентов бизнес-инкубаторов в г. Чистополь и г. Елабуга.

При вступлении резидентов в бизнес-инкубатор одним из условий является представление планируемого проекта, который должен быть оформлен в виде бизнес-плана будущей деятельности. В настоящее время существует достаточно много методик написания бизнес-планов, которые могут выбрать претенденты. К сожалению, у молодых предпринимателей практически нет опыта написания бизнес-плана, что, в свою очередь, сказывается на качестве представляемой работы. В этой связи, проведённая экспертиза позволила выявить «слабые места» и помочь предпринимателям понять ошибки в написании.

Под экспертизой следует понимать проверку инвестиционного проекта на достоверность представляемой информации, правильность подачи материала, соблюдение логической последовательности выполнения разделов проекта, грамотное составление финансовых расчетов (что всегда вызывает особую сложность), обоснованность сделанных выводов и предположений.

Если бизнес-план проекта разрабатывается непрофессионалом, то велика вероятность ошибок или неграмотного составления финансового плана проекта, занижения (или завышения) ожидаемых результатов, что в дальнейшем может привести к отказу в выделении финансовых ресурсов на развитие проекта. В связи с вышесказанным, основная задача эксперта — дать независимую и максимально объективную оценку проекта. Цель экспертизы — пред-

ставить инвестору аргументированное заключение о возможности реализации проекта на основе комплексной оценки существующих перспектив.

Рассмотрим методологию проведения экспертизы и ее основные характеристики. Она включает такие компоненты, как разработка понятийного аппарата, классификация видов экспертизы, определение принципов, разработка инструментов экспертизы, выбор методики проведения, реализация механизма проведения. При формировании методологии должна быть сформирована система мониторинга и оценки показателей бизнес-плана инвестиционного проекта исследуемого предприятия, позволяющая проводить экспертизу реализуемого им проекта. К основным принципам проведения экспертизы следует отнести следующие:

— профессионализм и компетентность эксперта (экспертов);

— комплексный анализ всех аспектов инвестиционного проекта;

— наличие определённых критериев, которым можно дать количественную оценку;

— учет в критериях оценки всех ключевых разделов бизнес-плана;

— высокая степень объективности процесса проведения экспертизы;

— проверка и получение информации экспертом из нескольких источников;

— содействие резидента проведению экспертизы;

— независимость участников экспертного процесса от инвестора, и от инициаторов проекта;

— объективность и непредвзятость экспертной оценки;

Вестник экономики, права и социологии, 2015, № 1

— конфиденциальность проведения экспертизы на всех этапах ее проведения.

Важным моментом при экспертизе является комплексная оценка показателей эффективности бизнесплана. В качестве методического инструментария используются Методические рекомендации [1], методика ЮНИДО [2], другие документы. Комплексная оценка предусматривает учет факторов по коммерческой и производственной реализуемости проекта, соответствие ожидаемых показателей эффективности по проекту критериям, являющимися удовлетворительными при принятии управленческого решения, соблюдение методики составления бизнес-плана и т.п.

Экспертиза бизнес-планов включает следующие этапы:

1) проведение встречи с инициатором проекта (разработчиком бизнес-плана). Это позволит выяснить, понимает ли предприниматель — инициатор проекта условия реализации проекта и той деловой среды, в которую ему предстоит войти.

2) сбор необходимой информации. Этап необходим, если эксперту нужно убедиться в достоверности информации, представленной в бизнес-плане. Информация может быть запрошена у разработчика.

3) анализ всех частей бизнес-плана и сопроводительных дополнительных документов. Анализ всех разделов бизнес-плана проводится по одной из методик, которую эксперт выбирает в качестве основной. К сопроводительным документам можно отнести протоколы, договоры с поставщиками сырья и материалов, оборудования, штатное расписание и др.

4) проведение опроса экспертов, изучение справочных материалов и литературы. При необходимости эксперт, осуществляющий экономическую (и техническую) экспертизу проекта, может обратиться к отдельным специалистам по профилю проекта. Для подтверждения точности расчетов может потребоваться дополнительная информация, представленная в справочниках, в проведенных ранее маркетинговых исследованиях.

5) анализ полученной информации по результатам собственного исследования. Эксперт проводит поиск необходимой информации по анализируемому инвестиционному проекту. В перечень информации входит информация по перечню услуг, оказываемых фирмой, перечню услуг (товаров), оказываемых по данному направлению конкурентами исследуемой фирмы, анализу также подвергаются цены фирмы и ее конкурентов. Проверяется информация по поставщикам сырья, материалов, оборудования.

6) подготовка и передача письменного отчета заказчику.

Передача Заказчику отчета по результатам проведенной экспертизы бизнес-плана инвестиционного проекта осуществляется в соответствии с требованиями, которые указываются в техническом зада-

нии или ином документе. Отчет должен содержать отражение всех позиций, указанных в требованиях Заказчика.

С целью удовлетворения требований инвестора (заказчика), выделяющего средства на реализацию бизнес-плана, предлагается использовать следующую систему критериев:

1. Оценить, согласно выбранной методике, правильность заполнения форм и всех пунктов соответствующего раздела бизнес-плана.

2. Выбрать «критические точки» бизнес-плана инвестиционного проекта, которые позволяют снизить риск инвестора. С этой целью должны быть рассмотрены различные варианты развития событий.

3. Отразить результаты экспертизы в оценочном лице, использовав балльный-рейтинговый метод оценки.

Перечень выбранных критериев представляется в оценочном листе проекта. Нами в целях получения количественной оценки по результатам проведения экспертизы предлагается использование балльнорейтинговой оценки. Этот метод предусматривает выполнение следующих этапов:

1) Экспертом подбирается группа критериев (факторов).

2) Определяется значимость (удельный вес) каждого критерия.

3) Проводится оценка качественных показателей (критериев).

4) Задаются количественные показатели, характеризующие различные аспекты эффективности проекта. Они задаются в числовом диапазоне с учетом различных сценариев развития ситуации. Оценка каждого критерия проводится по десятибалльной шкале.

5) Формируется интегральная оценка по различным аспектам эффективности разработки с учетом веса и значения полученных критериев:

Общая оценка складывается из суммы произведений по каждому фактору. Используется следующая формула:

где Q — общая оценка проекта;

a. — весомость показателя (фактора оценки), доли единиц;

р. — значение показателя (фактора), баллы.

Сумма значений показателя «весомость фактора» должна быть равна единице.

Нами предлагается следующая форма рейтинговой оценки по результатам экспертизы (табл. 1).

По результатам оценки максимальное количество баллов с корректировкой (с учетом веса критериев) составляет 10. Минимальное количество баллов составляет 1,6 балл.

Нами предлагаются следующие критерии итоговой оценки составления и реализуемости проекта (табл. 2).

Вестник экономики, права и социологии, 2015, № 1

Результаты рейтинговой оценки экспертизы бизнес-плана инвестиционного проекта

Наименование критерия оценки (качественной характеристики бизнес-плана проекта) Удельный вес критерия (фактора) Варианты оценок, балл Выбранная оценка, балл Оценка по каждому критерию

1. Соблюдение методики составления бизнес-плана

Методика соблюдена полностью, выполнены все разделы бизнес-плана 0,1 10

Методика содержит все требуемые разделы, однако содержимое разделов в целом удовлетворяет требованиям методики 0,1 7

В бизнес-плане отражены не все требуемые разделы 0,1 5

2. Ожидаемый срок окупаемости проекта

Срок окупаемости до 3 лет 0,05 10

Срок окупаемости 3-5 лет 0,05 5

Срок окупаемости свыше 5 лет 0,05 3

Срок окупаемости не указан 0,05 0

3. Коммерческие перспективы инвестиционного проекта

Рынок достаточно развит, покупатели известны, они знакомы с продуктом 0,2 10

Рынок новый, покупатели известны 0,2 8

Рынок для данного производителя ограничен, много конкурентов 0,2 5

Рынок насыщен, емкость рынка уменьшается 0,2 2

4. Финансирование проекта резидента

Собственные средства претендента 0,05 10

Наличие соинвестора (заключены инвестиционные договоры) 0,05 8

Существуют протоколы о намерениях 0,05 6

Заключены кредитные договоры 0,05 4

Не указаны источники финансирования проекта 0,05 1

5. Наличие маркетинговой стратегии резидента

Четко определена и сформирована 0,15 10

Слабо проработана 0,15 3

Отсутствует 0,15 0

6. Наличие производственной стратегии резидента

Четко определена и сформирована 0,1 10

Слабо проработана 0,1 3

Отсутствует 0,1 0

7. Наличие финансовой стратегии резидента

Четко определена и сформирована 0,1 10

Проработана, но требует доработки 0,1 5

Слабо проработана 0,1 3

Отсутствует 0,1 0

8. Конкурентные позиции продукта

Продукт уникален, аналогов не существует 0,05 10

Продукт имеет преимущество по сравнению с продуктом конкурентов 0,05 8

На рынке сильная конкуренция, аналоги существуют 0,05 5

Слабые конкурентные преимущества продукта 0,05 3

Вам будет интересно Фондовый рынок — основы для начинающих, суть фондового рынка

Конкурентные позиции продукта не анализировались 0,05 0

Вестник экономики, права и социологии, 2015, № 1________________________Экономика

Продолжение таблицы 1

9. Наличие ресурсов для реализации проекта

Проект полностью обеспечен ресурсами: оборудованием, сырьем, материалами, кадрами — проект реализуем 0,15 10

Проект недостаточно обеспечен ресурсами по одному из видов — проект реализуем 0,15 7

Проект недостаточно обеспечен ресурсами по двум видам — реализация проекта затруднена 0,15 4

Проект недостаточно обеспечен ресурсами по всем видам — реализация проекта затруднена 0,15 2

10. Риски реализации проекта

Риски проекта низкие 0,05 10

Риски проекта средние 0,05 5

Риски проекта высокие 0,05 3

Риски резидентом не рассмотрены 0,05 0

Предложенная методика оценки бизнес-планов резидентов при ее практическом использовании показала возможность реализации проектов, представленных на экспертизу. Проведенная экспертиза

Критерии итоговой оценки бизнес-плана проекта по результатам экспертизы

Количество баллов Решение эксперта

От 1 до 3 Экспертное заключение отрицательное, бизнес-план проекта отклоняется без доработки

От 3,01 до 6,5 Экспертное заключение положительное, бизнес-план проекта принимается в случае его доработки

От 6,51 до 10 Экспертное заключение положительное, бизнес-план проекта принимается

также позволила выявить трудности, с которыми сталкиваются начинающие предприниматели в начале своей деятельности.

1. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция), утвержденная Минэкономики, Минфином и Госстроем РФ 21.06.1999 г. № ВК 477, посл. ред. 2010 г.

2. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций / Пер. с англ. пере-раб. и дополн. изд. — М.: АОЗТ «Интерэксперт», «ИНФРА-М», 1995. — 528 с.

3. Липсиц И.В., Коссов В.В. Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы. — М.: «ИНФРА-М», 2011. — 320 с.

Economic Assessment of Real Investment Projects: Methodological Aspect

Kazan National Research Technical University named after A.N. Tupolev

The paper deals with methodological aspects of carrying out expert examination of investment projects of business incubator residents.

Key words: region, investments, investment project, rating, assessment criteria.

Анализ инвестиционных проектов

Все инвестиции, даже очевидно эффективные, подвергаются оценке эффективности с последующим анализом полученных результатов оценки. Помимо определения целесообразности инвестирования оценка эффективности инвестиционных проектов позволяет произвести отбор среди конкурентных вариантов, ранжировать по значимости и очередности выполнения в стратегическом плане развития предприятия, показать абсолютную и относительную доходность инвестиций на всех этапах жизненного цикла проекта.

Вообще, инвестиционный проект, как многостраничный документ, представляющий некую идею для реализации в жизнь, должен содержать в себе все виды эффективности инвестиционных проектов, соответственно, и методика оценки эффективности инвестиционных проектов включает в себя:

- оценку его эффективности в виде описания технической возможности реализации этой идеи, преимуществ ее над другими вариантами исполнения;

- расчеты показателей экономических преимуществ;

- определение соотношения затраты – результаты при реализации этой идеи;

- социальную значимость результатов;

- экологическую его безопасность.

Важно отметить, когда мы рассматриваем эффективность инвестиционного проекта, то подразумеваем, что такая оценка уже осуществлена в нем самом. Для инвестора достаточно получить документы на руки и после их прочтения решить целесообразно ли вкладывать свои средства. В том случае, если инвестор не полностью доверяет предложенным расчетам, он может произвести собственную оценку эффективности инвестирования. Это не касается тех случаев, когда инвестором является само предприятие, реализующее инвестиции у себя.

Под эффективностью инвестиционного проекта в широком смысле понимается его соответствие заданным параметрам участниками инвестиционного процесса.

Инвестиционный проект может основываться не на самой совершенной технологической и технической базе, но если он обеспечивает достаточное для участников соотношение «доходность-риск», участники посчитают его эффективным. Что же касается остальных оценок эффективности, то они имеют значимость в большей мере для государства и общества, которые выражены требованиями: результаты должны быть социально полезными, не вредящими окружающую среду, не нарушающими безопасность страны и т.п. Поэтому для инвесторов в оценках эффективности главной является экономическая оценка инвестиционных проектов. Если у государства возникает потребность оценить результаты воздействия инвестиций на экономику государства, то рассчитывается бюджетная эффективность инвестиционного проекта. Такая оценка показывает, каково участие государства в нем, и каково пополнение бюджета от его реализации. В целом же, весь спектр оценок есть не что иное, как оценка инвестиционной привлекательности проекта.

Принципы оценки эффективности инвестиционных проектов

В инвестиционной практике используются «Методические рекомендации по оценке эффективности инвестиционных проектов», разработанная крупнейшими учеными Российской Академии Наук (Третья редакция, 2004 год), которые декларируют следующие принципы оценки эффективности инвестиционных проектов:

- Оценка и анализ инвестирования на всем жизненном цикле проекта.

- Оценка и анализ денежных потоков, связанных с осуществлением проекта за жизненный цикл.

- Вариантность различных проектов.

- Принцип релятивизма и максимума эффекта.

- Учет фактора времени.

- Учет только будущих затрат и доходов.

- Учет наиболее важных последствий.

- Учет всех инвесторов-участников.

- Системность оценки.

- Учет влияния инфляции.

- Учет влияния рисков, сопровождающих реализацию проекта.

Настоящие методические рекомендации рассматривают все аспекты инвестиционного проектирования и дают возможность ответить на большинство вопросов при разработке инвестиционного проекта.

Методы оценки эффективности инвестиционных проектов

Для оценки эффективности выработаны методы оценки инвестиционных проектов, которые включают в себя набор критериев и показателей, отражающих разные грани эффективности инвестирования, в различных условиях.

В дальнейшем мы будем рассматривать оценку инвестиций с позиции экономической составляющей, оставив за рамками данной статьи вопросы оценки технической, экологической и социальной составляющих инвестиционных проектов. Тем более, что в большинстве случаев их оценка состоит в достижении поставленной цели: цель достигнута – проект оценивается положительно. В этом смысле, экономическая оценка инвестиционных проектов выглядит намного сложнее, хотя бы даже потому, что экономическая оценка может носить прогнозный характер.

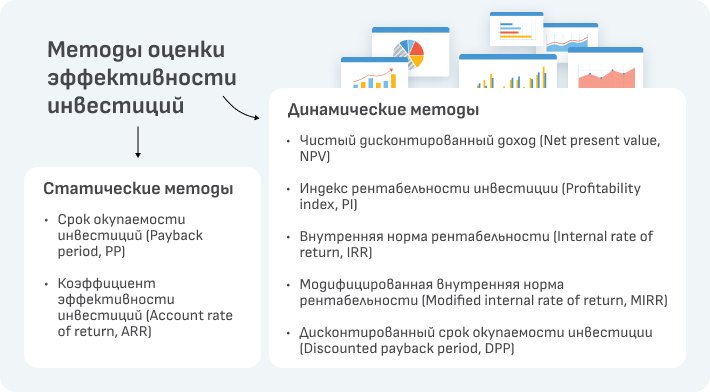

Все методы оценки эффективности инвестиционных проектов можно условно разделить на две группы: статические и динамические. Это деление носит условный характер, поскольку результаты применения статических методов оценки дополняют динамические оценки, а оценка экономической эффективности инвестиционного проекта включает обе группы методов. Это деление носит методический характер. Статические методы оценки эффективности не учитывают фактор времени в стоимости денег, а динамические методы подвергают все денежные потоки в процессе инвестирования дисконтированию по неким критериям, определяемым разработчиками проектного инвестирования.

Статические методы оценки инвестиционных проектов

Статические методы оценки инвестиционных проектов отличаются простотой расчетов, поэтому достаточно часто используются для предварительной оценки. Наглядность показателей также добавляет им привлекательности. Однако их оценка носит вспомогательный характер.

Наиболее популярным признается показатель окупаемости инвестиций или их срок окупаемости. Последний определяется в случае, если несколько инвесторов, и каждый из них определят эффективность собственных вложений.

Данный показатель демонстрирует инвестору, через какой промежуток времени вложенные им средства вернутся к нему в виде чистой прибыли. Рассчитать его можно двумя способами. Если денежные потоки в виде чистой прибыли носят регулярный характер и их колебания в течение анализируемых периодов предполагают незначительными, то расчет показателя выглядит как частное от деления первоначальных инвестиций на среднемесячную или среднегодовую чистую прибыль от реализации. Или в виде формулы:

- РР- срок окупаемости в годах (месяцах);

- Io– начальные инвестиции;

- CFcr – среднегодовой (среднемесячный) чистый доход.

Это предположение часто не выполняется, поэтому общая формула расчета выглядит так:

PP = min t при котором

Иными словами, когда накопленная прибыль от инвестиций сравняется с суммой первоначальных инвестиций — этот момент является его сроком окупаемости.

Пример расчета срока окупаемости

На прокатном стане предполагается внедрение автоматизированной системы управления качеством, которая снизит выход бракованной продукции и увеличит выручку на 5%.

Среднемесячная выручка от реализации проката составляет 100 млн. рублей. Инвестиционный проект оценивается в 24 млн. рублей. Дополнительная выручка составит 5 млн. рублей в месяц. Чистая прибыль от данной выручки 1,2 млн. рублей.

Срок окупаемости вложений определяется как частное от деления инвестиций на среднемесячную чистую прибыль от данного мероприятия, а именно:

PP = 24/1,2 = 20 месяцев.

Общий метод расчета используется у предприятий, продукция которых носит нерегулярный характер, например сезонный, как у теплоэлектростанции производящей электрическую и тепловую энергию, у которых отопительный сезон приходится на холодные периоды года.

Обратный сроку окупаемости показатель, носит название коэффициента эффективности или иногда рентабельности инвестиций.

Коэффициент эффективности инвестиций ARR рассчитывается как отношение среднегодовой чистой прибыли к объему первоначальных инвестиций:

Этот показатель чаще называют рентабельность инвестиций. А показатель, определяемый по формуле:

коэффициентом эффективности, здесь If остаточная стоимость инвестиционного проекта по окончанию его жизненного цикла или при остановке его реализации.

Так если возьмем ранее рассматриваемый пример инвестиций, то ARR для него будет равен:

ARR =1,2*12/24=0,6 или в процентах 60%. Рентабельность инвестиций составляет 60%. Если предположить, что остаточная стоимость проекта равна 0,5 млн рублей то эффективность инвестиций равняется:

ARR = 1,2*12/(24+0,5)/2=0,293 или в процентах 29,3%.

Эти показатели (PP и ARR) помимо преимуществ наглядности и простоты расчетов имеют существенные недостатки, сужающие сферу их использования, особенно при анализе эффективности инвестиций.

Во-первых, они не учитывают фактор времени в стоимости денег, для их расчета все равно когда потрачен рубль, в этом году или в будущем. Соответственно и денежные потоки прибыли также не учитывают этот фактор. Хотя общеизвестно, что стоимость денег во времени изменяется, и каждый, у кого зарплата стабильна, ощущает это. Можете сказать, что это инфляция меняет стоимость денег, да она, и не только она. Инфляцию учитывают расчетными методами, а стоимость денег учитывают дисконтированием денежных потоков.

Вам будет интересно Влияние инфляционных процессов на оценку инвестиционных проектов. — Студопедия

Вторым недостатком срока окупаемости является ограничение его действия расчетным периодом. Все что происходит после определения срока окупаемости, не описывается показателем. При сравнении нескольких проектов вложений при равных сроках окупаемости, невозможно определить какой более эффективный из них. Сумма накопленной прибыли за жизненный цикл инвестиций может при этом существенно отличаться. Коэффициент эффективности не может дать об этом ответ тоже, так как среднегодовая прибыль определяется не за весь жизненный цикл, а только за период окупаемости вложений.

Поэтому эти показатели в значительной мере являются дополнением динамической оценки эффективности инвестиций.

Динамическая оценка инвестиционных проектов

Основными показателями динамической оценки являются:

- Чистая приведенная стоимость инвестиций NPV.

- Индекс рентабельности инвестиций PI.

- Внутренняя норма доходности инвестиционного проекта IRR.

- Дисконтированный срок окупаемости DPP.

Анализ инвестиционных проектов проводят именно по этим показателям.

Чистая приведенная стоимость инвестиций показывает доход от инвестиций, приведенный к конкретной дате его расчета, за минусом инвестиций в этот проект.

Если инвестиции произведены не единовременно, то к расчетной дате приводятся и инвестиции. Приведение денежных потоков к конкретной дате осуществляется по ставке дисконтирования.

Ставка дисконтирования определяется как ставка гипотетического размещения инвестиций в другие проекты на дату расчета, такие как депозитная ставка банка, кредитная ставка банка, стоимость капитала инвестируемого объекта, средняя ставка финансового рынка. Все они сравниваются, и выбирается максимальная ставка. Чаще всего базой для определения ставки дисконтирования является стоимость капитала инвестируемого объекта, т.е. доходность его капитала. Она, как правило, выше остальных ставок и на нее ориентируется и инвестор и потребитель инвестиций, так как главным критерием у них является рост стоимости капитала. Но может случиться она будет ниже, тогда инвестор ориентируется на ставку финансового рынка, а потребитель инвестиций на кредитную ставку банков.

Формула расчета NPV выглядит следующим образом:

- Io — первоначальные инвестиции;

- CFt – поток доходов от инвестиций в t-год;

- r – ставка дисконтирования:

- n – жизненный цикл инвестиционного проекта.

Если инвестиции осуществлялись в несколько периодов, формула приобретает следующий вид:

- It-год;

- Т — период инвестиционных вложений.

Для участников инвестиционного проекта максимизация этого показателя является главной целью, по этому показателю ими оценивается экономическая эффективность инвестиционного проекта. Поэтому если NPV

Другой показатель динамической оценки индекс рентабельности инвестиций PI отражает доходность единицы вложений в процентном исчислении и определяется по формуле:

Данный показатель особенно полезен при сравнении вариантов инвестирования с одинаковыми или близкими по значению показателями NPV. Вариант с более высоким индексом рентабельности будет предпочтителен. При обязательном условии PI>=0.

Внутренняя норма доходности инвестиционного проекта IRR очень важный показатель при оценке и анализе инвестиций. Она показывает предельно допустимую норму доходности проекта по ее нижней границе, поэтому ее используют при оценке как норму дисконтирования и иногда называют барьерной ставкой. По данному показателю оценивают ожидаемую норму доходности за весь жизненный цикл проекта. Например, если IRR

Определяется внутренняя норма доходности методами итеративного исчисления, подбора такой ставки при которой сумма поступающих денежных потоков и денежных оттоков равна нулю. В математическом виде это выглядит следующим образом:

NPVirr – чистая приведенная стоимость инвестиций, рассчитанных по ставке IRR.

Данный показатель широко используется при сравнении эффективности различных по масштабу и длительности реализации инвестиционных проектах.

Недостаткам данного показателя следует отнести то, что при разно переменных денежных потоках он дает некорректную оценку доходности.

Чтобы устранить этот недостаток необходимо определять его по отдельным отрезкам времени, где нет изменений знаков в денежных потоках.

Дисконтированный срок окупаемости DPP служит заменой РР срока окупаемости в динамических оценках инвестиционных проектов.

Если инвестиции носят длительный характер, формула преобразуется в:

В данной формуле дисконтируются не только приходящие денежные потоки, но и инвестиционные вложения в него.

Если сравнить PP и DPP для одного варианта, то DPP всегда будет больше PP.

Этот показатель более точно отражает финансовый риск инвестора, благодаря дисконтированию денежных потоков. Главное здесь правильно определить норму дисконтирования.

Анализ инвестиционных проектов

Все вышеназванные показатели оценки инвестиционных проектов дают возможность провести комплексный анализ их эффективности. В зависимости от сложности и масштаба проекта, его этапа и временных рамок, влияния внешних факторов — выбирают методы анализа эффективности инвестиционных проектов. То есть методы анализа инвестиционных проектов определяются их классификацией.

Для небольших проектов используются статические методы оценки, и на основании их делается заключение о целесообразности инвестирования. Они по времени составляют несколько месяцев и оценка риска производится эмпирически, и в дисконтировании денежных потоков нет необходимости.

Второй тип характеризуется крупными инвестициями в проект, реализация которого может составлять 2-3 года, а жизненный цикл свыше 10 лет. Для такого проекта применяются методы динамической оценки, а риски определяются при использовании методов математического ожидания инвестиционных событий, которыми интересуются инвесторы.

Мега-объекты для инвестиций требуют полного анализа на всех этапах инвестирования:

- на стадии исследования технической и ресурсной возможности его реализации;

- на стадии разработки;

- на стадии моделирования организации выполнения;

- на стадии бизнес-планирования;

- на стадии реализации проекта;

- на стадии эксплуатации;

- на стадии ликвидации проекта.

Инвестиционные исследования для крупных инвестиций длятся иногда несколько лет и проводят его целые научные и производственные коллективы, а защищаются такие исследования на государственном уровне и выносятся на суд общественности.

Особая ответственность ложится на результаты исследования риска реализации инвестирования в заданных параметрах. Инвестиции здесь исчисляются миллиардами рублей, риски должны быть сведены к минимуму.

Поэтому в этом случае определяются несколько рисков: общеэкономический риск, отраслевой и корпоративный риски.

Под общеэкономическим риском понимаются риски возникновения высокой инфляции, изменения процентной ставки в ЦБ страны, колебания курса валют – практически все, что мы наблюдаем у нас в стране. Эти риски очень важны, если привлекается зарубежный инвестор или проект ориентирован на импортное оборудование. Эти риски серьезно снижают привлекательность страны для зарубежных инвесторов, а внутренние инвесторы стремятся инвестировать свои капиталы за рубежом в стабильную экономику со спокойной экономической ситуацией в стране.

Отраслевой риск определяется положением отрасли в экономике страны, ее динамикой развития, стоимостью сырья и основных видов продукции. Подбирается группа показателей, характеризующих отрасль, и прослеживается динамика изменения их в ближайшем прошлом. Далее на основе экстраполяции делается прогноз сохранения этих показателей в допустимых рамках для инвестирования.

Оценка корпоративных рисков базируется на анализе корпорации в экономическом окружении, т.е. на рынке. Анализу подвергаются показатели положения предприятия на рынке, его доля в производстве профильной продукции, экономические показатели, оценивается влияние инвестиционного проекта на основные показатели предприятия и проводится анализ чувствительности с помощью финансового моделирования. Выделяется группа показателей, важнейших для предприятия, и моделируются ситуации с их изменениями до критического уровня, при котором наблюдается падение прибыли корпорации или приведенной чистой стоимости. Так определяется вероятность отклонений от заданной величины доходности инвестиций по каждому параметру, затем вероятности суммируются, и определяется степень риска получения негативного результата от реализации проекта в целом.

Инвестиционный проект пример с расчетами МиниТЭС на торфе

Создание МиниТЭС возможно и в отсутствии магистрального газа. Один из инвестиционных проектов малой энергетике предлагает создать такую электростанцию на торфяных разработках для обеспечения электрической энергией разработку торфяных залежей и обеспечения поселения электроэнергией. Электростанция базируется на четырех генераторах компании Jenbacher GE типа 620, работающей на газе от пережига торфа на УСТАНОВКЕ ТОРФ. Электростанция вырабатывает 13 Мвт электроэнергии в год, этого достаточно для работы промышленных агрегатов на торфоразработках и обеспечения электроэнергией поселка торфяников. Расчет сделан в евро, так как импортное оборудование приобретается за эту валюту.

Исходные данные Проект «МиниТЭС на торфе»

Расчет экономической эффективности проекта «МиниТЭС на торфе»

Оценка инвестиционного проекта на примере МиниТЭС на торфе показывает, что экономическая эффективность инвестиционного проекта приемлема, особенно в изолированных территориях, куда доставка электроэнергии затруднительна, также как и доставка других энергоносителей. В этом заключаются особенности оценки инвестиционных проектов, когда проект признается эффективным при относительно низких показателях его эффективности. На передний план выходят другие критерии эффективности, такие как социальная эффективность, необходимость использования в качестве энергоносителей местные ресурсы и т.п. факторы. При этом, в данном проекте внутренняя норма доходности выше уровня кредитной ставки, а срок окупаемости для данных условий реализации проекта вполне подходит. NPV за жизненный цикл проекта составит 32, 62 млн. евро.

Похожие записи:

- Чистый денежный поток | Современный предприниматель

- Источники финансирования инвестиций – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

- Во что вкладывать деньги в 2020 году? Советы экспертов | Личные деньги | Деньги | Аргументы и Факты

- Топ стран для выгодного инвестирования в недвижимость 2022 года — Irina Knorr на vc. ru

Оценка инвестиционных проектов: методы, критерии и риски

Для чего нужна оценка эффективности инвестиционного проекта и какие методы существуют для ее проведения? В реальной ситуации проблема инвестирования в тот или иной проект может быть весьма непростой. Исследования зарубежной практики принятия инвестиционных решений показывают, что в большинстве западных компаний применяют несколько методов инвестиционной оценки, и при этом нередко используют их не как немедленное руководство к действию, а как информацию для размышления.

Задачи оценки эффективности инвестиционного проекта

В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям:

- его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая);

- эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

Сама оценка проекта базируется на нескольких основополагающих принципах:

- Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта.

- Обоснованность прогнозов финансовых потоков для всего расчетного периода.

- Сопоставимость условий сравнения разных проектов для выбора оптимального решения.

- Максимальность и положительность эффекта от реализации проекта.

- Учет временного фактора.

- Учет будущих финансовых затрат и поступлений.

- Учет наиболее существенных последствий от реализации проекта.

- Учет интересов всех участников проекта.

- Оценка влияния инфляции.

- Оценка влияния рисков реализации.

Целью оценки инвестиционных проектов является исчерпывающий ответ на три основных вопроса:

- какова рентабельность инвестиции;

- каковы сроки окупаемости проекта;

- каковы риски проекта.

Грамотно проведенная инвестиционная оценка проекта позволяет:

- оценить реальную потребность в инвестировании и наличие необходимых для этого условий;

- выбрать оптимальные инвестиционные решения;

- выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие;

- оценить приемлемые параметры риска и доходности;

- разработать мероприятия по постинвестиционному мониторингу.

К сведению

Для оценки инвестиционной привлекательности проектов, претендующих на получение господдержки, разработана Методика расчета показателей и применения критериев эффективности региональных инвестиционных проектов, утвержденная приказом Минрегиона РФ от 30 октября 2009 года № 493.

Оценка инвестиционной привлекательности проекта необходима компании в следующих случаях:

- При поиске инвесторов.

- При выборе наиболее эффективных условий кредитования или инвестирования.

- При выборе условий страхования рисков.

Чаще всего наиболее заинтересованным в проведении инвестиционной оценки лицом является сам инвестор.

Выбор одного конкретного инвестиционного проекта в некоторых случаях может себя не окупить. Нередко возникают ситуации, в которых решение о выборе должно приниматься в условиях, когда на рассмотрении имеется несколько проектов. В этом случае оценка применяется:

- для определения эффективности независимых инвестиционных проектов, когда решение о принятии или отклонении одного не влияет на решение о принятии другого;

- для определения эффективности альтернативных или взаимоисключающих друг друга проектов (сравнительная эффективность), когда принятие одного из них автоматически исключает принятие другого.

Существуют методы, которые позволяют делать выводы, расчеты и разработки не только по возможным сценариям развития одного проекта, но и выбирать оптимальный их набор из множества вероятных проектов.

Этапы процедуры

Оценка эффективности инвестиционного проекта состоит из нескольких этапов:

Определение целей и назначения инвестиционного проекта

В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров.

Анализ издержек

Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности.

Оценка эффективности инвестиций

В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.

Формирование стратегии финансирования

Подразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту.

Результаты оценки инвестиционного проекта отражаются в бизнес-плане.

Показатели оценки эффективности инвестиционного проекта и методы их расчета

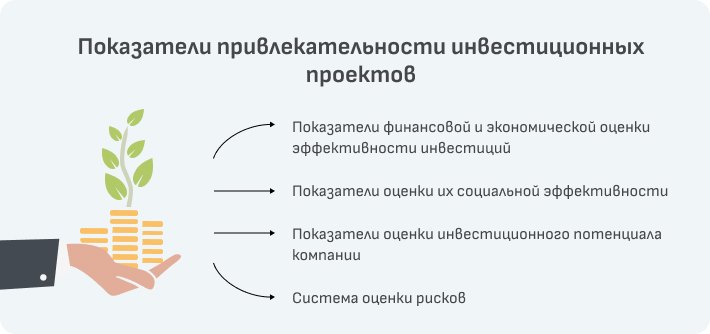

Оценка эффективности инвестиций дается в форме заключения на основе анализа показателей эффективности. На практике существует несколько методов оценки привлекательности инвестиционных проектов, а значит, и несколько основных показателей, представляющих собой некий набор индикаторов. В этот набор входят показатели финансовой и экономической оценки эффективности инвестиций, показатели оценки их социальной эффективности, показатели оценки инвестиционного потенциала компании и система оценки рисков. Каждый метод в основе имеет один и тот же принцип — в результате реализации проекта компания должна получить прибыль, при этом различные показатели дают возможность охарактеризовать инвестиционный проект со всех сторон и отвечают интересам различных групп лиц, участвующих в инвестиции.

На практике обычно применяется две группы методов оценки, с помощью которых и определяются перечисленные показатели.

Статические методы оценки

Другое их название — простые или традиционные. В их основе лежит «Типовая методика определения экономической эффективности капитальных вложений», разработанная еще в советское время. Она не потеряла своей актуальности и сегодня, поскольку методы очень просты в исполнении и при этом дают возможность получить наглядную картину эффективности инвестиции, особенно на первом этапе оценочных работ.

- Срок окупаемости инвестиций (Payback period, PP).

Это период, за который вновь построенное или модернизированное предприятие способно возместить вложенные в него инвестиции за счет прибыли, получаемой от его хозяйственной деятельности, или то время, которое необходимо, чтобы доходы от эксплуатации стали равны первоначальным инвестициям. Экономический смыл показателя заключается в определении срока, за который инвестор сможет вернуть вложенный капитал. Срок окупаемости рассчитывается, по формуле, при этом необходимо знание таких показателей, как величина первоначальных инвестиций и ежегодные или ежемесячные поступления, являющиеся результатом реализации проекта. При расчетах по этому методу оперируют только статическими данными и недисконтированными суммами без учета инфляции, налоговой нагрузки, амортизационных отчислений. - Коэффициент эффективности инвестиций (Account rate of return, ARR).

В планово-централизованной экономике по всем отраслям промышленности были утверждены нормативные коэффициенты капитальных вложений. В условиях рынка за него обычно принимают процентную ставку за долгосрочный банковский кредит. Инвестор, вкладывая свои деньги, рассчитывает получить прибыль на один рубль инвестиций не меньше, чем составляет такая процентная ставка. Рассчитать ARR можно несколькими способами:- путем деления среднегодовой прибыли на среднюю величину инвестиций (в процентах);

- путем деления среднегодовой прибыли на среднюю величину инвестиций с учетом остаточной или ликвидационной их стоимости.

Статические методы инвестиционной оценки не лишены и недостатков. Главный из них в том, что они не учитывают фактор времени, а для расчетов берутся несопоставимые величины — сумма инвестиции в текущей стоимости и прибыль в будущей стоимости. Это существенно искажает результаты расчетов, завышая сроки окупаемости и занижая коэффициент эффективности.

Динамические методы

Эта группа методов отличается сложностью и необходимостью учитывать большое количество разных аспектов. Обычно их используют для оценки инвестиционных проектов большой длительности, требующих дополнительных вложений по ходу их реализации.

При использовании динамических методов важной составляющей является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным. Дисконтирование — это процесс пересчета будущей стоимости денежного потока в текущую. При выборе ставки дисконтирования нужно учитывать инфляцию, стоимость всех источников средств для инвестиций и возможные показатели рисков.

- Чистый дисконтированный доход (Net present value, NPV).

Этот показатель отражает непосредственное увеличение капитала компании, поэтому для акционеров он является наиболее значимым. Положительное значение NPV является критерием принятия инвестиционного проекта. В том случае, если необходимо сделать выбор из нескольких проектов, предпочтение отдается проекту с большей величиной NPV. Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков расходов и доходов, производимых в процессе реализации проекта за расчетный период. Для расчета необходимо знать величину первоначальных инвестиций, денежный поток от реализации инвестиций в определенный момент времени, шаг расчета (месяц, квартал, год) и ставку дисконтирования. Отрицательное значение NPV говорит о нецелесообразности принятия решения об инвестировании. - Индекс рентабельности инвестиции (Profitability index, PI).

Под этим показателем понимают отношение текущей стоимости денежного притока к чистой текущей стоимости денежного оттока с учетом первоначальных инвестиций. В расчетной формуле используются такие значения, как инвестиции предприятий, денежный поток предприятия в момент времени, ставка дисконтирования и сальдо накопленного потока. Если при расчете значение PI больше единицы, то проект следует принять, если меньше — отвергнуть. Критерий имеет значение при выборе проекта из нескольких с одинаковыми показателями NPV, но с разными объемами требуемых вложений. - Внутренняя норма рентабельности (Internal rate of return, IRR),

или внутренняя норма прибыли инвестиций — это значение ставки дисконтирования, при котором NPV проекта равен нулю. Расчет этого коэффициента необходим для того, чтобы определить максимально допустимый уровень расходов по проекту. Например, если проект финансируется за счет кредита от коммерческого банка, то IRR показывает верхнюю границу уровня банковской процентной ставки, превышение которой делает инвестиционный проект убыточным. - Модифицированная внутренняя норма рентабельности (Modified internal rate of return, MIRR)

позволяет устранить недостаток внутренней нормы рентабельности, который может возникнуть в случае неоднократного оттока денежных средств, например, при долгосрочном строительстве объекта недвижимости. Реинвестирование в этом случае проводится по безрисковой ставке, величина которой может быть определена на основе анализа рынка. - Дисконтированный срок окупаемости инвестиции (Discounted payback period, DPP)

не имеет недостатков статического метода расчета срока окупаемости, поскольку учитывает стоимость денег во времени. В случае дисконтирования срок окупаемости увеличивается и проект, приемлемый по критерию PP, может быть неприемлемым по DPP. Определение периода окупаемости носит вспомогательный характер относительно внутренней формы рентабельности или чистой текущей стоимости.

На практике нередко случается, что из-за отсутствия достаточного опыта внутренние специалисты теряются в выборе методик и программного обеспечения для расчета эффективности инвестиционного проекта, неправильно выбирают набор показателей, приоритеты и сами объекты оценки. В результате выводы не всегда учитывают интересы всех участников проекта и порой субъективны. В некоторых случаях для объективной картины может потребоваться дополнительный расчет аналогичных показателей с привлечением независимых экспертов.

Где можно заказать услугу оценки инвестиционного проекта

В ситуациях, когда предприятие теряет позиции на рынке, а прибыль сокращается, происходят изменения в составе акционеров, предстоит приватизация и прочие судьбоносные события, необходимо найти возможности для реализации потенциала фирмы. Кроме того, высшему руководству компании следует сформулировать новые идеи, благодаря которым она сможет не только продолжить устойчивое развитие, но и конкурировать с другими участниками рынка. Обычно за всем этим стоит или этому сопутствует реализация инвестиционных проектов, которые требуют объективной и беспристрастной оценки активов.

Мы обратились для короткого интервью к Денису Предеину, руководителю практики «Управленческий консалтинг» аудиторско-консалтинговой компании КСК групп:

«В основе наших услуг лежит стратегическое консультирование и профессиональная оценка готового бизнеса из любой сферы деятельности, включая банковскую, страховую или инвестиционную, а также оценка эффективности управленческих стратегий. Поскольку очевидно — невозможно успешно руководить компанией без понимания ее рыночной стоимости, как и невозможно снизить риски и достичь целей без реалистичной оценки своих текущих и потенциальных возможностей и четкого понимания того, какие возможности предоставляет рынок в настоящее время и в будущем.

КСК групп готова предоставить заказчикам развернутую информацию, основанную на глубоком анализе, но также мы оказываем услугу экспресс-оценки бизнеса, которая поможет в сжатые сроки принять обоснованное решение по какому-либо направлению хозяйственной деятельности. Сделки по купле-продаже или аренде движимого и недвижимого имущества, вопросы залогового кредитования, страхования, разрешения имущественных споров, налогообложения — всех их предваряет оценка. Сложнее обстоит дело с недвижимым имуществом, рыночная стоимость которого непрерывно изменяется, и нематериальными активами, такими как интеллектуальная собственность. Здесь при оценке необходимо принимать в расчет технологические и эксплуатационные параметры, ценовые прогнозы, конъюнктуру рынка, маркетинговую и экономическую информацию, используя комплексный подход. Авторские права, ноу-хау, научно-исследовательские работы (НИР), научно-исследовательские и опытно-конструкторские разработки (НИОКР), патенты и лицензии, товарные знаки (бренды), деловую репутацию (гудвилл). Они могут составлять существенную долю активов предприятия, иногда — даже системообразующую. Их оценка весьма специфична и требует от оценщика особых навыков. То же можно сказать про оценку доходности и текущей стоимости ценных бумаг…

Методики оценки некоторых активов достаточно сложны, и далеко не все специалисты могут грамотно применить их на практике. В консалтинговых компаниях технологии оценки отработаны долгими годами практики и подкреплены большим личным опытом оценщиков. Именно опыт и играет основную роль в сфере оценки инвестиционных проектов. Так, специалисты КСК групп, одной из крупнейших консалтинговых компаний Москвы, работают в этой области уже более 20 лет. В активе нашей компании более 300 проектов по оценке инвестиций в разных областях бизнеса. КСК группa предлагает свою помощь не только инвесторам, но и тем, кто хочет повысить инвестиционную привлекательность своей компании. Наша новая услуга «Привлечение финансирования» — это оценка инвестиционной привлекательности бизнеса, включающая его комплексный анализ на текущем этапе развития и определение реальных возможностей получения инвестиций.

Чаще всего объективную стратегию инвестиционного развития компании может предложить только независимый консультант, который не имеет личной заинтересованности в деятельности фирмы, и таким консультантом можем стать мы».

Источник https://invest-easy.ru/investicii/ekonomicheskaya-ekspertiza-realnyh-investicionnyh-proektov-metodicheskij-aspekt-tema-nauchnoj-stati-po-ekonomike-i-biznesu-chitajte-besplatno-tekst-nauchno-issledovatelskoj-raboty-v-elektronnoj-biblio/

Источник https://www.kp.ru/guide/otsenka-investitsionnykh-proektov.html