Как провести финансовый анализ прибыли для малого бизнеса

Для адекватной оценки бизнеса надо проанализировать шесть ключевых показателей. Владельцы небольших компаний могут сделать это самостоятельно.

На примере небольшой компании пошагово покажем, как определить финансовое состояние бизнеса и понять, что можно сделать для его роста.

Какие данные нужны для анализа

Малому бизнесу на упрощенных режимах налогообложения не нужно вести строгую отчетность. Налоговый кодекс обязывает предпринимателя заполнять книгу доходов и расходов (КУДиР), чтобы отразить только те операции, которые влияют на расчет налога.

Но для отслеживания эффективности бизнеса собственнику микропредприятия желательно вести внутренний учет. Это можно делать в электронной таблице.

Вот какие операции нужно фиксировать:

- выручку;

- себестоимость закупки товара, сырья для производства;

- выплату зарплаты;

- оплату налогов и сборов;

- коммунальные платежи и аренду;

- иные доходы и расходы.

Чтобы оценить состояние бизнеса в целом, подойдут показатели за год. Но для глубокого анализа правильнее будет разбить год на сезоны, кварталы или месяцы.

Если бизнес разносторонний, его дробят на проекты или направления деятельности. Например, если гостиница предоставляет услуги проживания и питания, правильно отделить номерной фонд от ресторана и проанализировать деятельность каждого направления.

Чтобы провести анализ, можно взять информацию из учетной программы или попросить бухгалтера собрать данные за нужный период по:

- выручке от всех видов деятельности и каждого клиента;

- количеству работников;

- расходам на производство и закупку товаров и услуг;

- расходам на основную и неосновную деятельности, налоги.

Эти цифры понадобятся для детального анализа прибыльности бизнеса. Ниже подробно разберем, как посчитать и оценить каждый показатель.

Выручка

Выручка ― это все деньги, полученные от клиентов. Из этой суммы мы еще не вычли налоги и взносы, зарплату и затраты на производство продукта. Анализ выручки отражает, как менялся объем продаж из месяца в месяц, из года в год или в сезон и несезон.

Формула расчета выручки:

(Выручка за текущий период — Выручка за прошлый период) ÷ Выручка за прошлый период.

В расчет выручки не включают доход вне основной деятельности. К нему относятся, например, бартерный обмен, доходы от аренды, компенсации, благотворительные взносы, проценты по займу и ценным бумагам, курсовые разницы при продаже валюты, дивиденды. Эти данные исказят анализ.

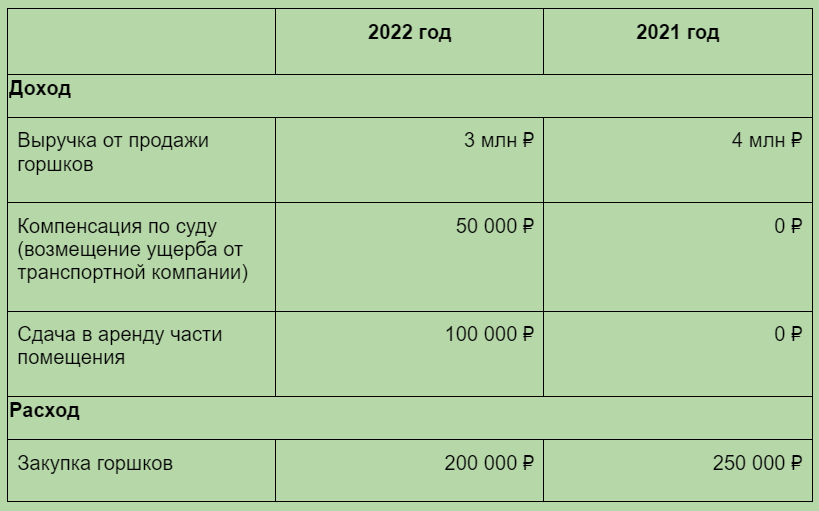

Рассчитаем выручку на примере небольшой компании.

Пример

ООО «Лютик» в 2021 году открыло магазин по продаже цветочных горшков. Компания использует упрощенную систему налогообложения «Доходы минус расходы» и не составляет отчет о финансовых результатах.

В 2022 организация закупила партию товара на 50 тыс. ₽, но во время транспортировки перевозчик перебил все горшки. Он возместил стоимость товара, но это внереализационные доходы. Кроме того, в 2022 году компания начала сдавать часть помещения в аренду: этот допдоход к основной выручке тоже не относится.

Предприниматель попросил бухгалтера выбрать необходимые данные из внутренней учетной таблицы, и вот что получилось.

Расчет объема выручки для ООО «Лютик» в 2022 году выглядит так:

(3 000 000 ₽ — 4 000 000 ₽) ÷ 4 000 000 ₽ = — 0,25.

За 2022 выручка снизилась на 25%. Собственнику нужно разобраться, почему так произошло. Возможно, в магазине маленький выбор товаров или услуг, либо покупателей стало меньше, потому что рядом открылся магазин конкурента.

Доход

Доход ― это сумма выручек компании от разных видов деятельности. Компания получает деньги не только от основной деятельности, но и попутно: по бартеру, от сдачи в аренду имущества или в качестве компенсации. В этой категории нужно рассчитать два показателя: доход на сотрудника и на клиента.

Доход на сотрудника. Экспресс-анализ покажет, сколько «усредненный» сотрудник приносит компании, и оправдано ли содержание стольких людей. Этот показатель полезен в сравнении с прошлыми периодами: так можно увидеть, повысил ли новый сотрудник доход бизнеса в целом.

Формула для расчета уровня дохода на одного сотрудника (ДОС):

ДОС = Доход ÷ Среднее количество сотрудников за период.

Пример

В 2021 году в ООО «Лютик» работали четыре человека: директор, бухгалтер и два продавца. Доход на одного сотрудника составил: 4 млн ₽ ÷ 4 человека = 1 млн ₽.

В 2022 магазин нанял грузчика и получил деньги за аренду части помещений. Поскольку это прочий доход, а не основная деятельность, нужно посчитать два показателя:

- Доход на одного сотрудника от основной деятельности: 3 млн ₽ ÷ 5 человек = 600 000 ₽;

- Доход на одного сотрудника (директора и бухгалтера) от иной деятельности: 100 000 ₽ ÷ 2 человека = 50 000 ₽. При сдаче помещений в аренду продавцы и грузчик не влияют на уровень дохода, поэтому расчет их не включаем.

Получилось, доход на одного сотрудника от основной деятельности в 2022 году снизился на 400 тыс. ₽. Это произошло из-за увеличения штата и снижения выручки.

Если в 2021 продавцы разгружали горшки каждый день и грозили собственнику увольнением, найм грузчика оправдан, ведь без продавцов не будет продаж. Но если грузчика привлекают раз в неделю, лучше воспользоваться аутсорсингом.

Полная ставка бухгалтера тоже вызывает вопросы, ведь объем операций у магазина небольшой. Бухгалтера можно нанять на полставки или привлечь бухгалтерскую фирму.

Уровень дохода на клиента. В розничный магазин за день приходят десятки и сотни покупателей — для такого бизнеса оценить этот показатель сложно. Но компаниям из сферы услуг, оптовых продаж или с ограниченным числом постоянных клиентов такой учет необходим.

Формула для расчета уровня дохода на клиента (УДК):

УДК = (Выручка от одного клиента ÷ Общая выручка) × 100.

Если один покупатель приносит от 10% общего дохода бизнеса, его уход или неплатежеспособность грозят фирме финансовыми трудностями.

Пример

ООО «Лютик» не сможет отследить уникального клиента, поскольку продает горшки в розницу. А ООО «Цветгорш» — дистрибьютор цветочных горшков розничным продавцам. Ему этот расчет необходим.

В 2021 выручка «Цветгорша» составила 36 млн ₽. Из них на ООО «Роза» пришлись 10 млн ₽: это 27,8% от выручки.

Директор «Цветгорша» не хотел зависеть от одного покупателя, потому решил расширить клиентскую базу и увеличить объем продаж. В 2022 выручка компании составила 56 млн ₽, из которых всего 7 млн ₽ (12,5%) поступили от ООО «Роза».

С 2023 года ООО «Роза» приняло решение вдвое сократить закупку у «Цветгорша» из-за сложной логистики. Но такое снижение закупки крупного покупателя уже не критично для фирмы. При таком же уровне дохода в 2023 компания потеряет 3,3 млн ₽ вместо 7,8 млн ₽.

Прибыль

Прибыль ― это доход от бизнеса за вычетом расходов на деятельность. Ее делят на валовую, операционную и чистую. Расчет нужно проводить поэтапно: вычитать от выручки себестоимость товаров или услуг, расходы на деятельность компании и налоги.

Себестоимость ― это средства на создание товара. В продажах это траты на его закупку и перепродажу, а в сфере услуг — расходы на ее создание и оказание.

Обычно к себестоимости относят:

- закупку сырья или товара на перепродажу;

- зарплату персонала;

- коммунальные расходы, если их можно выделить из общих платежей по ЖКХ;

- иные расходы, связанные с основной деятельностью.

Ниже разберем, как рассчитать каждый показатель.

Валовая прибыль отражает, сколько денег остается после продажи товаров или услуг. Чтобы ее узнать, выручку надо уменьшить на себестоимость продукта. Ее рассчитывают в три шага.

- Компании на УСН и АУСН этот шаг пропускают. Если компания на ОСНО, отделите НДС от выручки: Выручка без НДС = Выручка ÷ 1,2.

- Рассчитайте объем валовой прибыли (ВП) по каждому виду деятельности и периоду: ВП = Выручка без НДС — Себестоимость проданных товаров или услуг.

- Рассчитайте маржу, а именно долю прибыли в выручке компании. Маржа по ВП = ВП ÷ Выручка без НДС × 100.

Если у компании несколько точек продаж, можно сравнить валовую прибыль по каждой или на разных сменах продавцов, официантов и т. д. Но для этого нужно вести раздельный учет по каждому объекту.

В рознице маржа примерно равна торговой наценке. Чем больше маржа, тем выше устойчивость бизнеса: если доход упадет, компании будет чем оплатить текущие расходы.

Пример

Расширим таблицу по ООО «Лютик». Компания применяет УСН, поэтому выручку считают без НДС.

2021 год:

Валовая прибыль: 4 000 000 ₽ — 250 000 ₽ = 3 750 000 ₽.

Маржа по валовой прибыли: 3 750 000 ₽ ÷ 4 000 000 ₽ × 100 = 94%.

2022 год:

Валовая прибыль: 3 000 000 ₽ — 200 000 ₽ = 2 800 000 ₽.

Маржа по валовой прибыли: 2 800 000 ₽ ÷ 3 000 000 ₽ × 100 = 93%.

Эффективность бизнеса в 2022 году снизилась несущественно. Если собственник найдет товар с меньшей себестоимостью или привлечет больше покупателей, то увеличит валовую прибыль.

Операционная прибыль. Кроме расходов на себестоимость товара или услуги, у компании есть и другие затраты. Они существуют, даже если бизнес не принес доход в текущем месяце. К ним относят, например, зарплату сотрудников, арендную плату, коммунальные платежи, рекламу и транспортировку продукции.

Операционную прибыль (ОП) рассчитывают в два шага:

- Из валовой прибыли вычтите операционные расходы: ОП = ВП — Операционные расходы.

- Определите долю операционной прибыли в выручке предприятия: Маржа по ОП = ОП ÷ Выручка без НДС × 100.

Чем выше коэффициент операционной прибыли, тем выше способность компании получать прибыль без собственных вложений.

Для растущей компании, которая все средства инвестирует в развитие, в первые годы нормально иметь отрицательный показатель операционной прибыли. Это не убыток, а инвестирование собственных или привлеченных средств в быстрый рост.

Пример

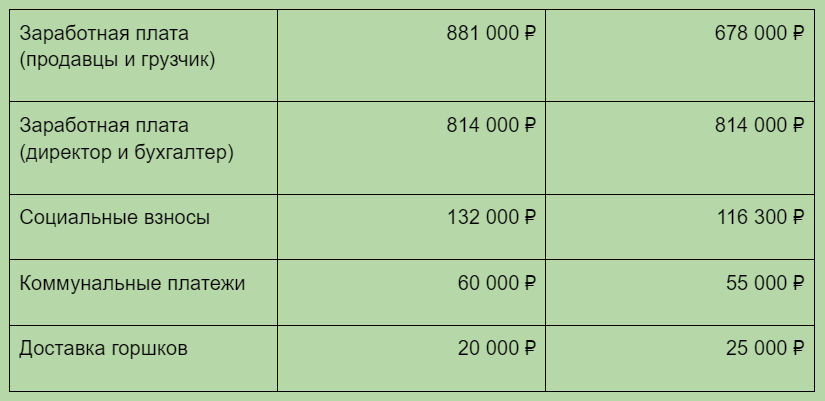

Дополним таблицу по ООО «Лютик» информацией по фонду оплаты труда персонала, расходам на коммунальные услуги и доставку товара.

2021 год:

ОП = 3 750 000 ₽ — 678 000 ₽ — 814 000 ₽ — 116 300 ₽ — 55 000 ₽ — 25 000 ₽ = 2 061 700 ₽.

Маржа по ОП = 2 061 700 ₽ ÷ 4 000 000 ₽ × 100 = 52%.

2022 год:

ОП = 2 800 000 ₽ — 881 000 ₽ — 814 000 ₽ — 132 000 ₽ — 60 000 ₽ — 20 000 ₽ = 893 000 ₽.

Маржа по ОП = 893 000 ₽ ÷ 3 000 000 ₽ × 100 = 30%.

В 2022 у «Лютика» операционная прибыль в три раза меньше валовой прибыли и снизилась на 22% по сравнению с 2021. Магазин пока может сам покрывать расходы на содержание, а сдача в аренду части помещений покроет непредвиденные траты. Собственнику нужно сократить расходы и найти новые источники дохода.

Также можно еще раз подумать, нужен ли грузчик в штате и полная ставка бухгалтера. На фоне уменьшения доходной части новый человек ― это дополнительные расходы на зарплату и соцотчисления.

Чистая прибыль. В процессе работы у компании возникают обязательства: налоги, сборы, штрафы, пени, процент по заемным средствам и пр. Выплатив их, собственник получит чистую прибыль или убыток. После этого он должен решить, куда направить прибыль: можно реинвестировать ее в компанию, а можно положить в карман.

Если вместо прибыли бизнес принес убыток, собственник должен придумать, как его покрыть. Чистую прибыль (убыток) для анализа рассчитывают в два этапа.

- На этом шаге учитывайте доходы и расходы от неосновной деятельности компании и уплатите налоги по всем видам дохода. Определите объем чистой прибыли (ЧП) бизнеса: ЧП = ОП + Прочие доходы – Прочие расходы — Налоги.

- Эффективность деятельности лучше видна в процентном отношении к выручке: Маржа по ЧП = ЧП ÷ Выручка без НДС × 100.

Пример

Дополним таблицу по ООО «Лютик». Арендатор части магазина сам оплачивает коммунальные расходы, компании остается заплатить налог.

Совершенствование методических подходов к анализу финансового состояния субъектов малого предпринимательства Козленко Марина Павловна

Козленко Марина Павловна. Совершенствование методических подходов к анализу финансового состояния субъектов малого предпринимательства : Дис. . канд. экон. наук : 08.00.12 Ставрополь, 2006 235 с. РГБ ОД, 61:06-8/3776

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА 12

1.1. Финансовый анализ: понятие и сущность 12

1.2. Классификация методов и приемов финансового анализа 29

1.3. Обзор существующих методик анализа финансового состояния хозяйствующего субъекта 34

ГЛАВА 2. МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ИНФОРМАЦИОННОЙ БАЗЫ ДЛЯ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА 56

2.1. Анализ состояния и перспективы развития субъектов малого предпринимательства Российской Федерации и Ставропольского края 56

2.2. Малое предпринимательство как объект анализа финансового состояния 69

2.3. Разработка методического подхода к формированию информационной базы для проведения анализа финансового состояния субъектов малого предпринимательства 82

ГЛАВА 3. РАЗРАБОТКА МЕТОДИЧЕСКИХ ОСНОВ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА 97

3.1. Разработка методики анализа финансового состояния субъектов малого предпринимательства составляющих бухгалтерскую отчетность 97

3.2. Разработка методики анализа финансового состояния субъектов малого предпринимательства не составляющих бухгалтерскую отчетность 115

3.3. Оценка инвестиционной привлекательности субъектов малого предпринимательства 123

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Финансовый анализ: понятие и сущность

- Анализ состояния и перспективы развития субъектов малого предпринимательства Российской Федерации и Ставропольского края

- Разработка методики анализа финансового состояния субъектов малого предпринимательства составляющих бухгалтерскую отчетность

Введение к работе

Актуальность темы исследования. Важнейшей задачей в современных условиях является перспективная оценка финансового состояния хозяйствующего субъекта и его финансовой устойчивости с позиции их соответствия целям развития в условиях стабилизации экономики. Анализ финансового состояния предприятия необходимо проводить не только в случаях экономических затруднений, но и для того, чтобы их предвидеть, избежать, наиболее рационально использовать долгосрочные, нематериальные, текущие (оборотные) активы, собственный и заемный капитал.

Переходный период развития экономики в России повлек за собой регулярные изменения, происходящие в бухгалтерском и налоговом учете, особенно эти изменения коснулись субъектов малого предпринимательства. Современные компьютерные технологии позволяют расширить и качественно усовершенствовать информационную базу финансового анализа, в том

числе и отраслевую. Указанные процессы должны непременно отражаться и

на изменении методических основ анализа финансового состояния предприятия. Возникает потребность в разработке новых современных методик многовариантного диагностического анализа финансового состояния предприятия, соединяющих в единое целое ретроспективное и перспективное исследование его производственно-коммерческой и финансово-хозяйственной деятельности.

В настоящее время накоплен значительный опыт проведения анализа финансового состояния предприятий в условиях современной экономики. Различным аспектам разработки и совершенствования методических подходов к анализу и прогнозированию финансового состояния предприятий посвящены труды многих отечественных ученых и специалистов: М.С. Абрю-тиной, В.Г. Артеменко, М.И. Баканова, М.В. Беллендир, СВ. Банка, В.В. Бочарова, П.И. Вахрина, А.В. Грачева, Г.П. Герасименко, О.В. Ефимовой,

5 Н.Е. Зимина, А.Ф. Ионовой, В.В. Ковалева, Н.В. Колчиной, Н.А. Лупей, Н.П. Любушина, Э.А. Маркарьян, Е.В. Негашева, Г.В. Савицкой, Н.Н. Селезневой, А.Д. Шеремета, И.Н. Чуева, Л.Н. Чечевициной и др.

Различные методики анализа финансового состояния дополняют друг друга, могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа. В основном они ориентированы на организации и предприятия крупного и среднего бизнеса, для глубокого и всестороннего анализа финансового состояния которых имеется большая информационная база, позволяющая провести расчеты большого количества показателей. Наряду с неоспоримыми достоинствами рассмотренные методики довольно трудоемки.

Однако в большинстве случаев существующие методики не учитывают специфику отраслей и условий, в которых функционируют хозяйствующие субъекты. Кроме того, практически ни одна из проанализированных методик не учитывает особенностей налогообложения предприятий, что весьма существенно, т.к. в зависимости от применяемой системы налогообложения меняется состав не только налоговой отчетности, но и бухгалтерской, которая является информационной базой для проведения анализа финансового состояния предприятия. Большинство разработанных методик не учитывает специфику субъектов малого предпринимательства, особенно тех, которые находятся на упрощенной системе налогообложения и не составляют бухгалтерскую отчетность.

Вместе с тем, доля малых предприятий в 2004 г. составляла 19,3% всех хозяйствующих субъектов России. Общий объем продукции и услуг, произведенных малыми предприятиями, составляет 13,6% ВВП. Развитие малого бизнеса создает благоприятные условия для оздоровления экономики России в целом.

Недостаточная разработанность методических подходов и особая значимость решения практических задач анализа финансового состояния субъ-

ектов малого предпринимательства, обусловили выбор темы исследования, постановку его цели и формулировку задач.

Цель и задачи исследования. Целью диссертационной работы является совершенствование методических основ анализа финансового состояния субъектов малого предпринимательства.

Для достижения поставленной цели в диссертационной работе необходимо решить следующие задачи:

исследовать теоретические аспекты финансового анализа;

выполнить классификацию методов и приемов финансового анализа;

проанализировать существующие методики анализа финансового состояния предприятий (организаций);

выполнить оценку состояния и динамики развития субъектов малого предпринимательства в Российской Федерации и Ставропольском крае;

разработать классификацию субъектов малого предпринимательства для проведения анализа финансового состояния;

разработать методические рекомендации по формированию информационной базы для проведения анализа финансового состояния субъектов малого предпринимательства;

разработать методики анализа финансового состояния субъектов малого предпринимательства в каждой из выделенных классификационных групп;

разработать методический подход к оценке инвестиционной привлекательности субъектов малого предпринимательства.

Предметом исследования являются методические подходы к анализу финансового состояния предприятий (организаций), в т.ч. субъектов малого предпринимательства.

В качестве объекта исследования выбраны субъекты малого предпринимательства Российской Федерации и Ставропольского края.

Область исследования. Тема диссертационной работы соответствует п. 1.16 Паспорта специальностей ВАК (экономические науки) — анализ и прогнозирование финансового состояния организации.

Теоретико-методическую основу исследования составили труды отечественных и зарубежных ученых и специалистов по рассматриваемой проблематике. В ходе исследования изучены законодательные и нормативные акты РФ, постановления Правительства РФ по вопросам, связанным с анализом финансового состояния предприятий и организаций, обзоры периодических изданий, статистические данные.

В качестве инструмента исследования использовались различные методы экономико-статистического анализа (многомерные экономико-статистические методы, метод свертывания критериев, методы прогнозирования), а также программные средства общего и специального назначения *. MS Excel и Statistica 6.0.

Информационной основой исследования послужили материалы Федеральной службы государственной статистики, территориального органа Федеральной службы государственной статистики по Ставропольскому краю, статистическая и бухгалтерская отчетность субъектов малого предпринимательства Ставропольского края, а также результаты выборочных статистических обследований малых предприятий торговли, выполненные автором в процессе исследования.

Научная новизна исследования заключается в том, что в нем решена научная проблема совершенствования теоретических и методических основ анализа финансового состояния субъектов малого предпринимательства с учетом применяемой системы налогообложения и состава бухгалтерской отчетности. При этом получены следующие наиболее существенные научные результаты:

— конкретизирована сущность и уточнена взаимосвязь понятий «финансовый анализ» и «анализ финансового состояния» предприятия;

— выявлены недостатки существующих методических подходов прове

дения анализа финансового состояния, не учитывающих специфику субъек

тов малого предпринимательства;

проведена оценка современного состояния и динамики развития субъектов малого предпринимательства в Российской Федерации и Ставропольском крае;

предложена классификация субъектов малого предпринимательства в зависимости от применяемой системы налогообложения и состава бухгалтерской отчетности;

предложен методический подход к формированию информационной базы для проведения анализа финансового состояния внутри выделенных классификационных групп;

разработана методика проведения анализа финансового состояния: для субъектов малого предпринимательства, составляющих бухгалтерскую отчетность, основанная на использовании экспертных оценок и методов многокритериальной оптимизации;

разработан методический подход к проведению анализа финансового состояния для субъектов малого предпринимательства не составляющих бухгалтерскую отчетность, основанный на применении качественных методов;

предложен методический подход к оценке инвестиционной привлекательности субъектов малого предпринимательства.

Практическая значимость исследования заключается в прикладном характере научных положений и рекомендаций исследования, позволяющих использовать их при проведении анализа финансового состояния в любом субъекте малого предпринимательства. Использование разработанных методических основ анализа финансового состояния позволит малым предприятиям с учетом их специфики не только в комплексе оценить финансовое положение, но и определить инвестиционную привлекательность.

Предложенный подход к формированию информационной базы анализа может быть использован в практической работе бухгалтера, аудитора и финансового аналитика, что повысит объективность учетно-аналитической информации в системе управления предприятием малого бизнеса.

Апробация и внедрение результатов исследования. Содержащиеся в диссертации рекомендации по анализу финансового состояния малых предприятий нашли практическое применение в работе Министерства экономического развития и торговли Ставропольского края при проведении комплексного анализа развития субъектов малого предпринимательства (акт внедрения от 23.05.2006 г.), методика анализа финансового состояния для субъектов малого предпринимательства, составляющих бухгалтерскую отчетность, принята к практическому использованию на малом предприятии ООО «Илия» (акт внедрения от 25.11.2005 г.), методика анализа финансового состояния субъектов малого предпринимательства, не составляющих бухгалтерскую отчетность, принята к внедрению на малом предприятии ООО «МТК» (акт внедрения от 15.12.2005 г.)

Результаты исследования используются в учебном процессе НОУ ВПО «Северо-Кавказский гуманитарно-технический институт» (акт внедрения от 9.11.2005 г.).

Основные положения и результаты диссертационной работы докладывались и получили одобрение на Международном Форуме по проблемам науки, техники и образования (г. Москва, 5-9 декабря 2005 г.), региональных, межвузовских и вузовских научно-практических конференциях, проводимых в г.г. Воронеж, Ставрополь, Пятигорск в 2002-2006 гг.

Публикации. По теме диссертации опубликовано 11 работ, общим объемом 2,4 п. л. (авторских 1,95 п. л.).

Структура диссертации обусловлена целью и задачами, поставленными и решенными в ходе исследования. Работа изложена на 235 страницах машинописного текста, состоит из введения, трех глав и заключения; содер-

10 жит 20 таблиц, 21 рисунок, библиографический список включает 153 наименования, 10 приложений.

Во введении обоснован выбор темы диссертационного исследования, его актуальность, сформулированы цель и задачи работы, указан объект исследования, отражены научная новизна и практическая значимость работы.

В первой главе «Теоретические аспекты финансового анализа»

проанализированы и систематизированы различные точки зрения на поня

тие, цели, задачи и виды финансового анализа, предложена авторская точка

зрения на взаимосвязь понятий «финансовый анализ» и «анализ финансового

состояния»; проведена классификация методов и приемов финансового ана

лиза хозяйствующего субъекта; обоснована необходимость разработки мето

дик анализа финансового состояния для субъектов малого предприниматель

ства, j

Во второй главе «Методические основы формирования информационной базы для проведения анализа финансового состояния субъектов малого предпринимательства» проведена оценка состояния и перспектив развития субъектов малого предпринимательства в Российской Федерации и Ставропольском крае; проведена классификация субъектов малого предпринимательства в зависимости от применяемой системы налогообложения и составляемой ими бухгалтерской отчетности; предложен методический подход к формированию информационной базы для проведения анализа финансового состояния объекта исследования, дифференцированный по составляемой ими бухгалтерской отчетности.

В третьей главе «Разработка методических основ анализа финансового состояния субъектов малого предпринимательства» разработаны и апробированы методики анализа финансового состояния для субъектов малого предпринимательства в каждой из выделенных классификационных групп; проведен прогностический анализ финансового состояния анализируемых малых предприятий с помощью адаптивных методов прогнозирова-

ния; предложен методический подход к оценке инвестиционной привлекательности субъектов малого предпринимательства.

В заключении сформулированы выводы по работе и даны рекомендации по использованию результатов исследования.

Финансовый анализ: понятие и сущность

Понятие «финансовый анализ» имеет довольно широкое толкование, причем как в отечественной, так и в зарубежной экономической литературе нет единого мнения о его сущности. В отечественной науке разработка проблем финансового анализа осуществляется в основном в рамках двух экономических наук: экономического анализа и финансового менеджмента.

Финансовый анализ сравнительно недавно (в середине XX в.) выделился в самостоятельную отрасль знаний. Ранее он производился в рамках экономического анализа.

Родоначальником систематизированного экономического анализа считается француз Ж. Савари (XVII в.) [118], который ввёл понятие синтетического и аналитического учёта. Примерно в то же время в Италии А. диПь-етро [88] пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами, а Б. Вентури [88] строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за 10 лет. Идеи Ж. Савари были углублены в XIX в. итальянским бухгалтером Д. Чербони [118], создавшим учение о синтетическом сложении и аналитическом разложении бухгалтерских счетов. В конце XIX -начале XX в.в. появилось новое направление в учёте — балансоведение, предусматривающее экономический анализ баланса. В это время развитием теории экономического анализа баланса занимались И. Шерр [143], П. Герстнер [44] и Ф. Ляйтер [86]. В частности, П. Герстнер ввёл понятие аналитических характеристик баланса: о соотношении кратко- и долгосрочных обязательств, установление верхнего предела заёмных средств в размере 50% авансированного капитала, взаимосвязи финансового состояния и ликвидности. В России развитие науки об анализе баланса приходится на первую половину XX в., когда русский бухгалтер А.К. Рощаховский [111] первый оценил роль и значение экономического анализа и его взаимосвязь с бухгалтерским учётом. В 20-е — 30-е годы XX в. А.П. Рудановский [112], Н.А. Блатов [35], И.Р. Николаев [97] окончательно сформулировали теорию балансоведения. В то же время активно развивалась наука о коммерческих вычислениях, вошедшая составной частью в финансовый анализ предприятия.

В условиях планового ведения хозяйствования коммерческие вычисления не требовались, анализ стал, по сути сводиться к контрольной функции финансов: доминировал анализ отклонений фактических значений показателя от плановых.

В результате к середине XX в. финансовый анализ в России трансформировался в анализ хозяйственной деятельности, теорией которого занимались С.К. Татур, М.Ф. Дьячков, М.И. Баканов, А.Д. Шеремет, И.И. Кара-коз, Н.В. Дембинский [18, 53, 65, 88, 118, 123].

В настоящее время многие российские экономисты занимаются практическим применением финансового анализа предприятий. Появилось теоретическое осмысление финансового анализа, изложенное в трудах В.В. Ковалёва, А.Д. Шеремета, Г.В. Савицкой, О. В. Ефимовой, П.И. Вахрина, В.В. Бочарова, И.Н. Чуева и Л.Н. Чечевицыной, Н.А., Лупей, Н.П., Любушина, Н.В. Колчиной и др. [37,41, 59, 69, 70, 82, 113, 134, 140].

Так, например, по мнению Ковалева В.В. [69], [70], [71] под финансовым анализом в широком смысле можно понимать процесс идентификации, систематизации и аналитической обработки доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений в отношении данного объекта анализа. В качестве объекта анализа могут выступать различные социально-экономические системы и их элементы (регион, страна, фирма, бюджетная организация, рынок, сегмент рынка). Очевидно, что сфера и принципы деятельности данных объектов с позиции финансовых отношений и денежных потоков существенно различаются.

А. Д. Шеремет [142] считает, что финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений.

Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования.

Введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера служит бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в условиях рыночной экономики базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о его деятельности [42].

Анализ состояния и перспективы развития субъектов малого предпринимательства Российской Федерации и Ставропольского края

В настоящее время предпринимательство в России в основном сформировано за счет субъектов малого предпринимательства, так называемых «малых предприятий». Малые предприятия — это юридические лица, создаваемые в форме хозяйственного общества или товарищества (закрытое акционерное общество, открытое акционерное общество, общество с ограниченной ответственностью, производственный кооператив). Под субъектами малого предпринимательства понимаются также физические лица (частный предприниматель, индивидуальный предприниматель), занимающиеся предпринимательской деятельностью без образования юридического лица. Некоммерческая организация не может иметь статус малого предприятия [9].

Малые предприятия быстрее приспосабливаются к изменяющимся условиям, они способны не только заполнять «ниши», образующиеся в потребительской сфере, но и сравнительно быстро окупаться, а также создавать атмосферу конкуренции. Малый бизнес не требует больших финансовых вложений из-за отсутствия необходимости в дорогостоящих производственных фондах и благодаря высокой оборачиваемости капитала. Однако в период создания и становления малых предприятий, как показывает мировой опыт, им необходима государственная поддержка, особенно тем из них, которые ориентированы на массового потребителя в социально-ориентированных сферах [99].

Динамика количества субъектов малого предпринимательства России за 1996-2004 гг. представлена на рисунке.

В России пока очень мало субъектов малого предпринимательства. Уже на протяжении ряда лет количество их не превышает миллиона. В 1996 г. в России было зарегистрировано 841,7 тыс. ед. малых предприятий, к 2000 г. их количество возросло до 879,3 тыс. ед., к 2001 году их численность снизилось на 36,3 тыс. ед., а в 2002 году малых предприятий уже насчитывалось 882,3 тыс. ед., в 2003 г. количество малых предприятий возросло еще на 101% и составило 890,9 тыс. ед., на начало 2005 г. малых предприятий стало 953,1 тыс. ед.

В деятельности малых предприятий в 1996 г. было задействовано 5478 тыс. чел., к 2000 г. число работников малых предприятий увеличилось до 6596,8 тыс. чел., в 2002 г. их количество увеличилось на 132% и составило 7220,3 тыс. чел., к концу 2003 г. произошло увеличение рабочих еще на 103% и составило 7433,1 тыс. чел., а в 2004 г. среднесписочная численность работников малых предприятий возросла еще на 382 тыс. чел. (105%). Динамика среднесписочной численности работников, задействованных в малом бизнесе, представлена на рисунке 2.2.

Разработка методики анализа финансового состояния субъектов малого предпринимательства составляющих бухгалтерскую отчетность

В соответствии с классификацией субъектов малого предпринимательства для проведения анализа финансового состояния, предложенной в параграфе 2.2 необходимо для каждого класса разработать методику анализа финансового состояния.

В практике финансового анализа хорошо известен ряд показателей, характеризующих отдельные стороны текущего финансового положения предприятия. Сюда относятся показатели ликвидности, рентабельности, устойчивости, оборачиваемости капитала, прибыльности и т. д. По ряду показателей известны некие нормативы, характеризующие их значение положительно или отрицательно. Речь пойдет об использовании системы коэффициентов для анализа финансового положения организации на основе ее финансовой отчетности. Будем исходить из того, что для проведения анализа финансового состояния нам известны ее бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, но основные выводы о состоянии предприятия можно сделать именно на основании баланса и отчета о прибыли. Финансовая отчетность является наиболее доступной информацией для проведения анализа организации.

Система финансовых коэффициентов — просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных организаций. Сами по себе финансовые коэффициенты помогают менеджеру компании сфокусировать внимание на слабых и сильных сторонах деятельности компании и правильно поставить вопросы, но очень редко дают на них ответы. Важно понимать, что финансовый анализ не оканчивается расчетом финансовых показателей, а только начинается, когда исследователь произвел полный их расчет.

Реальная полезность применяемых коэффициентов определяется теми конкретными задачами, которые ставит перед собой исследователь. Коэффициенты, прежде всего, дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогает определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые присущи предприятию.

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. Если задаться целью перечислить все когда-либо использованные финансовые показатели, то можно насчитать их более сотни. В данном параграфе будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы.

На малых предприятиях задействовано минимальное количество работников, и зачастую экономическими вопросами и ведением бухгалтерии занимается один человек, поэтому целесообразно упростить процедуру проведения анализа финансового состояния малого предприятия, и ограничиться минимальным набором показателей характеризующих состояние той или иной стороны его финансового состояния.

Источник https://life.akbars.ru/business/razvivaem/kak-provesti-finansovyy-analiz-pribyli-dlya-malogo-biznesa/

Источник http://www.dslib.net/bux-uchet/sovershenstvovanie-metodicheskih-podhodov-k-analizu-finansovogo-sostojanija-subektov.html